・将来、親や祖父母の自宅を引き継ぐ予定のある場合には注意が必要です。

例を挙げると、住宅資金贈与を使って家を手に入れたが、その後亡くなった親の自宅も引き継ぐことになった、という場合です。

被相続人の住居を相続する際には、相続税の計算で土地の評価が最大80%減額となる「小規模宅地等の特例」という優遇策があります。しかし、その特例を受けるためには被相続人と同居をしていることや、相続人に持ち家がないことが条件となります。

そのため、非課税贈与を使いマイホームを購入したものの、結果的には「4000万円の土地の80%減=800万円の評価で済む特例を使った方が得だった」というケースもあり得ますので、将来、土地の相続を予定されている方は注意が必要です。

3.相続時精算課税

3-1.相続時精算課税とは

相続時精算課税制度とは、生前贈与に対して贈与税が軽減されるが、その代わりに相続時に贈与された財産と相続した財産の合計額に対して相続税がかかる、という制度です。

状況により、メリットとデメリットが出てくる制度ですので、

両側面についてよく調べ、利用する前にしっかりと検討することが必要です。

3-2.メリットとデメリット

メリット

相続時精算課税制度を利用するメリットとしては以下が挙げられます。

- 2,500万円までが非課税となります。贈与財産の種類、金額、贈与回数、年数に制限はありません。ただし、2,500万円を超えた部分に関しては一律20%の贈与税が課されます。

- 相続発生時に相続財産と合算して再計算されるため、相続税の節税対策にはなりませんが、早期に多額の財産を移転することができます。

- 収益物件の贈与でこの制度を用いると、贈与後の収益は受贈者の財産となるため、間接的な相続税対策になります。

- 相続時精算課税制度を用いて贈与した財産は、相続時に贈与時の価額で計算されますので、贈与時から値上がりした分については非課税となります。ですので、将来値上がりが見込まれる財産の贈与に使用いると効果的です。

デメリット

大きなメリットがある一方、デメリットとして以下が挙げられます。

- 贈与の価額に関わらず、贈与税の申告が必要となります。また、分割してこの制度を利用した場合は、その都度贈与税の申告が必要となります。

- 相続時精算課税制度を用いて贈与した財産は、相続時に小規模宅地等の特例を受けることができません。

- 相続時精算課税制度を用いて贈与した財産は相続時に物納することができません。

- 不動産の贈与の場合、移転コストが高くなります。(相続の場合の登録免許税は0.4%のみですが、贈与の場合の登録免許税は2.0%となります)また、別途不動産取得税もかかります。

3-3.適用要件

相続時精算課税制度を受けるためには、次のすべての要件を満たす必要があります。

- 受贈者が、贈与者の推定相続人又は孫であること。

- 受贈者が、贈与者の直系卑属であり、贈与を行う年の1月1日において20歳以上であること

- 贈与者が、贈与を行う年の1月1日において65歳以上であること

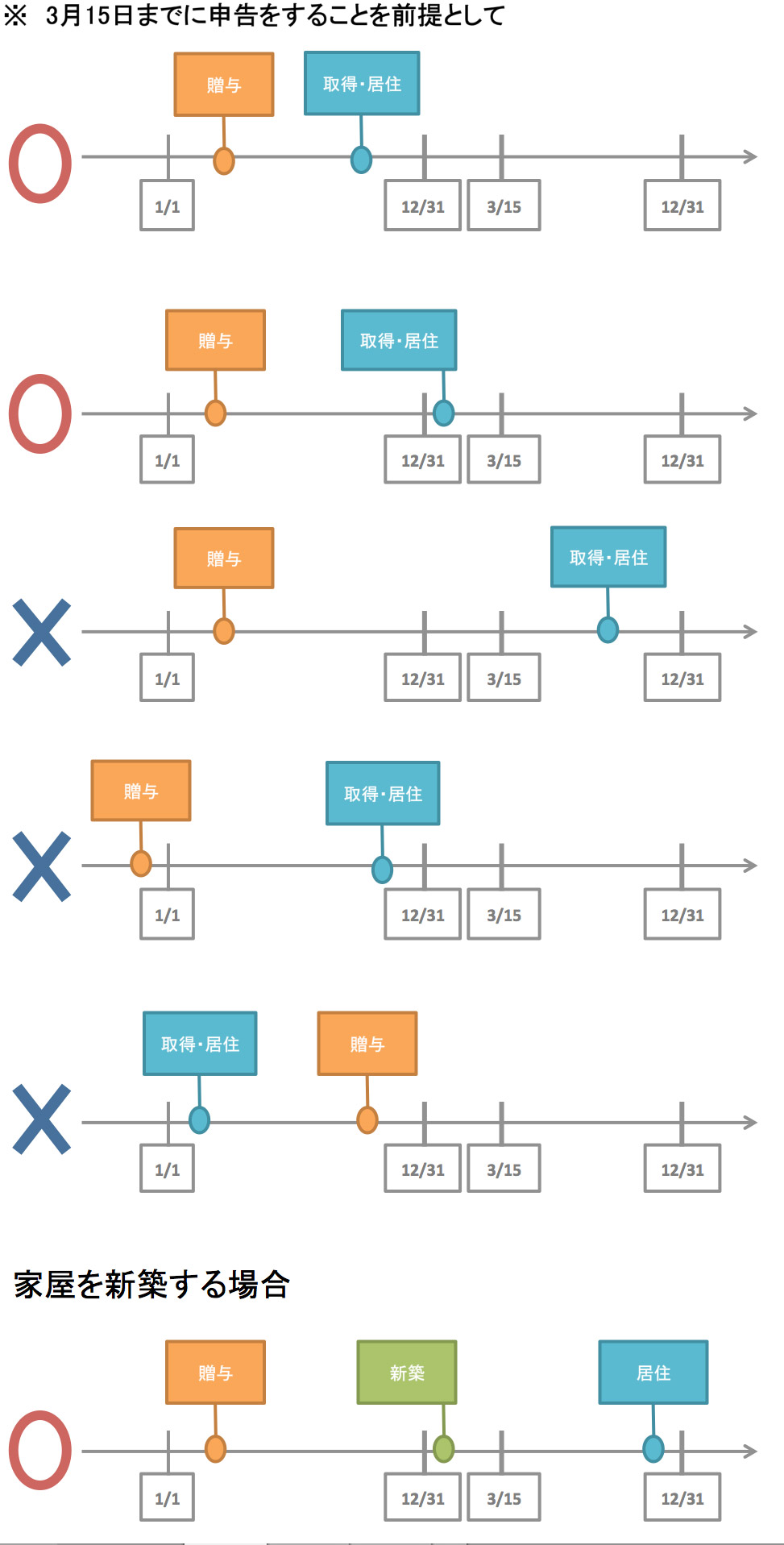

- 受贈者が、贈与を受けた年の翌年2月1日から3月15日までに贈与税の申告を行っていること

3-4.注意点

相続時精算課税制度を利用するに当たり、以下の点に注意しましょう。

- 一度相続時精算課税を選択すると、その後暦年課税に戻すことはできません。ただし、父親から暦年課税で、母親からは相続時精算課税で贈与を受けるという方法は可能ですので、贈与者ごとに上手く使い分けていくと良いでしょう。

- 相続時に小規模宅地等の特例の適用をした方が、結果的に相続税の負担が軽くなる場合もありますので、よく比較検討しましょう。

- 祖父から孫へ相続時精算課税を利用して贈与し、後に祖父の相続が発生した場合、孫は法定相続人ではないので相続税の2割加算の対象となります(孫が、代襲相続人である場合は、2割加算の対象にはなりません)。

まとめ

ここまで、住宅の贈与に関する3つの特例をご紹介しました。

不動産及び不動産の取得費用の贈与を行うと一気に相続財産の圧縮が図れますので、これらの特例は貰う側にとっても渡す側にとってもとてもうれしいものです。

おしどり贈与は比較的要件が分かりやすく、実行しやすい制度といえるでしょう。

子や孫への住宅取得資金贈与の特例には細かい要件が多くありますので、贈与を行いたい場合は事前に受贈者の所得や購入予定の住宅についてよく検討しておく必要があります。

相続時精算課税制度については、贈与者の財産状況を把握してよく検討しなければ、結果として節税にならなかった、という事態もありえます。

贈与者の財産状況とこれらの制度のメリットがうまく合致するかどうか、スムーズに財産を移行させていくために、不動産業者や税理士等の専門家のアドバイスを得ながら、上手に贈与を行っていきましょう。

著者:相続ハウス 山下雅代(相続診断士)

監修:税理士法人エスネットワークス