・中古住宅の場合、建物の築年数が、マンション等耐火建築物の場合は25年、木造等耐火建築物以外の場合は20年以内であること

※ただし、この年数を超える場合でも、以下の要件を満たしていれば適用可能です。

(ア)新耐震基準に適合していることについて証明されたもの

(イ)既存住宅売買瑕疵保険に加入している一定のもの

(ウ)新耐震基準に適合しない物件であっても、取得日までに耐震改修工事の申請等を行い、かつ、居住日までに耐震修正工事を完了している等の要件を満たすもの

・受贈者の贈与を受けた年の合計所得金額が2,000万円以下であること

・受贈者が、贈与を受けた年の翌年2月1日から3月15日までに贈与税の申告を行っていること

2-2-3.注意点

住宅取得資金贈与の特例を受けるに当たり、以下の点に注意しましょう。

・居住用不動産そのものや、住宅ローン返済資金の援助など、住宅取得後に贈与された金銭は適用されません。

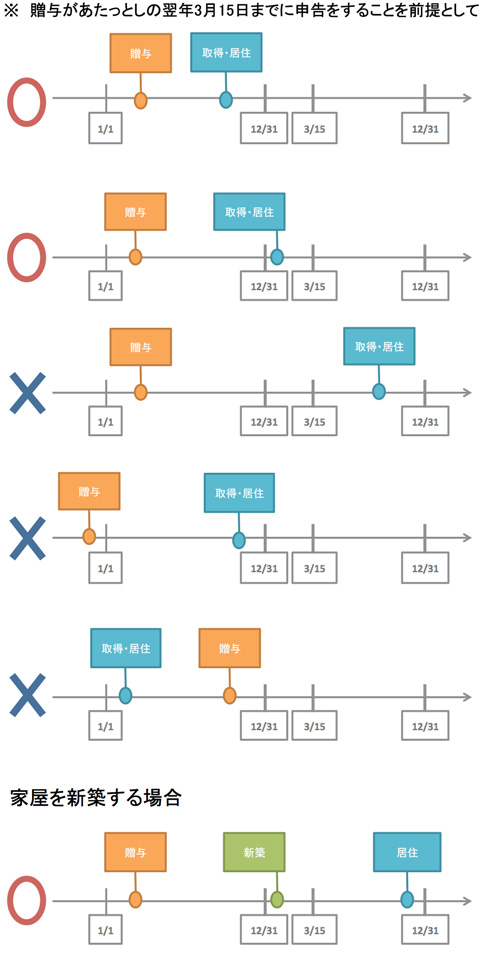

・原則として、贈与を受けた年の翌年3月15日までに住宅を取得し、その住宅に居住することが条件です。

しかし、様々な事情で計画から完成して居住するまで予定通りのスケジュールで進まないこともありえます。

請負契約により住宅用家屋の新築をする場合には、その贈与を受けた年の翌年3月15日現在において未完成・未入居であっても、その家屋がいわゆる「棟上げ」を了した以降の状態にあれば「新築」とみなされ、完成後遅滞なく居住する旨を届け出れば特例が適用されます。「棟上げ」を了していることについては建築業者からの証明が必要です。ただしこの場合でも、その贈与を受けた年の翌年12月31日までに居住していなければ適用は取り消されます。

売買契約により建売住宅や分譲マンションを購入する場合には、売買契約の締結だけでは「取得」には当たらず、贈与された年の翌年3月15日までに完成引き渡しを受けなければなりませんので間違えないようにしましょう。

・将来、親や祖父母の自宅を引き継ぐ予定がある場合は注意が必要です。

例を挙げると、住宅資金贈与の特例を用いて家を取得したけれど、その後亡くなった親の自宅も引き継ぐことになった、という場合です。

被相続人の住居を相続する際には、相続税の計算で土地の評価が最大80%減額となる「小規模宅地等の特例」という優遇策があります。しかし、この特例は被相続人と同居をしていることや、相続人に持ち家がないことなどが条件です。

そのため、非課税贈与を使いマイホームを購入したものの、結果的には小規模宅地の特例(例えば、4000万円の土地の80%=3200万円の評価減)を使った方が得だった、というケースもあり得ます。将来、土地の相続を予定されている方は注意が必要です。

2-3.配偶者への生前贈与

2-3-1.贈与税の配偶者控除とは

婚姻期間が20年以上の夫婦間で、住宅又は住宅取得のための資金贈与を行う際に、その贈与金額から2,000万円が控除される制度です。通称『おしどり贈与』と言われています。

また、贈与税には1年当たり110万円の基礎控除がありますので、合計すると2,110万円までの控除が受けられます。

贈与額が2,110万円を超える場合には、超えた部分に対して通常の贈与税が課税されます。

長年連れ添ってきたご夫婦はぜひ検討・活用してみたい制度です。

2-3-2.適用要件

おしどり贈与を受けるためには、次のすべての要件を満たす必要があります。

・夫婦の婚姻期間が(入籍後)20年以上であること(ただし、内縁関係の期間は除きます。)

・受贈者の居住用不動産の現物、又は居住用不動産を取得するための資金の贈与であること(住宅とは通常居住用建物及びその土地のことを指しますが、この特例では土地だけの贈与も対象となります。現在夫婦で居住している家の土地のみを妻のものにするという方法も可能です。)

・受贈者が、贈与を受けた年の翌年3月15日まで贈与により取得した日本国内の不動産に居住し、その後も引き続き居住する見込みであること

・受贈者が、贈与を受けた年の翌年2月1日から3月15日までに贈与税の申告を行っていること

・土地又は借地権の贈与の場合は、家屋の所有者が配偶者、もしくは同居している親族であること

・取得する居住用不動産の面積や築年数等に関する要件はない

2-3-3.注意点

おしどり贈与を受けるに当たり、以下の点に注意しましょう。

・おしどり贈与の適用は、同一の配偶者間では一生に一度のみです。

・居住以外の用途(賃貸等)の不動産を贈与したり、贈与された金銭を他の目的で使ってしまった場合などには、おしどり贈与は適用されません。

・居住用不動産を現物で贈与する場合には、日本国内にあるもの(その敷地が借地権の場合も含む)のみに限られます。

・店舗兼用の住宅の場合には、居住用部分のみが適用されます。ただし、居住用部分がおよそ90%以上であれば「すべてが居住用」とみなされます。

・相続開始前3年以内に被相続人から贈与を受けていた場合、通常はその贈与財産も相続税の課税価格に加算することとなりますが、おしどり贈与が適用された財産については、相続開始前3年以内の贈与であっても相続財産に加える必要がありません。また、贈与されたのと同じ年に贈与者が亡くなったとしても、おしどり贈与は適用されます。

・居住用の不動産の贈与を受けた配偶者が贈与年の途中で死亡した場合は、相続人が相続の開始があったことを知った日の翌日から10ヶ月以内に贈与税の申告書を提出した場合に限り、おしどり贈与を受けることができます。

例えば、おしどり贈与を1月に行ったとして、2月に受贈者が亡くなった場合は、10ヵ月後の12月までに相続税と贈与税の申告を両方しなくてはならないということです。

・おしどり贈与により贈与税が発生しなかった場合でも、不動産取得税や登録免許税は課税されます。また、金銭の贈与を受けて居住用不動産を取得した際の購入諸費用なども必要となります。

3.民事信託

3-1.民事信託とは

生前贈与ではなく、「民事信託」を利用する方法もあります。

「民事信託」とは、家族や親族等の間で財産の管理、活用・処分を託す信託契約のことです。

信託銀行等に資産を預ける「商事信託」とは異なり、家族・親族に管理を託すので、高額な報酬等が発生することもなく、誰でも気軽に利用できます。

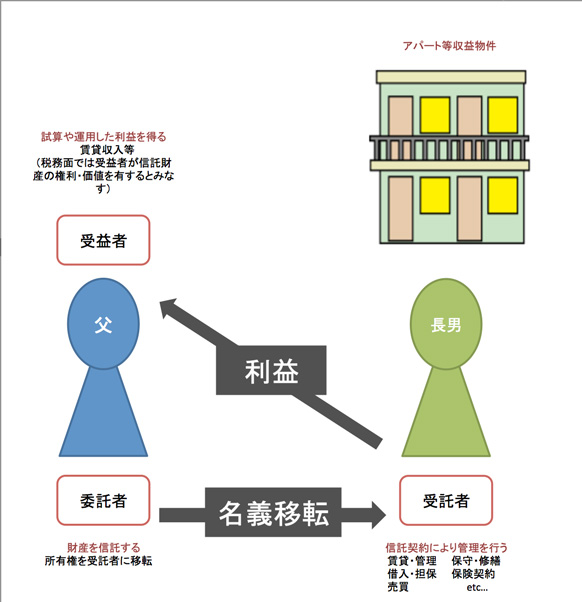

民事信託の基本的な仕組みは、「委託者」が所有する財産を信頼できる家族や協力者に託し、託された「受託者」がその財産の管理を行い、また、その資産から発生する利益を「受益者」が受け取るというものです。

財産管理の内容として、主なものは賃貸契約、不動産の保守・修繕、金融機関への借入・担保、保険契約、売買契約等があります。

3-2.メリット

委託者や受益者に意思能力がなくなっても、受託者が財産管理を行える

例えば、上の図4のように、父親が所有しているアパートを長男に信託し、長男が管理を行ったとします。

財産管理の権利を長男に託すことにより、父親に体力がなくなってしまったり、認知症になってしまったりした時に、後見人をたてなければその不動産に対して誰も何もできない、という事態をあらかじめ防ぐことができます。

贈与税をかけずに家族へ財産管理の権利を移転できる

上の図4の例ですと、父親は引き続きアパートの家賃収入を得ることになりますが、信託では財産管理のみの権利・権限が移転するに留まりますので、アパートの管理権限だけが、受託者である長男に移ります。ですから税務面では、受託者は形式上の所有者でしかなく、受益者こそが信託財産の経済的価値を有しているとみなされるため、「贈与税」は、信託を開始した段階では課されることはありません。そして、受益者の権利や価値の移転があった場合になって初めて課せられることとなります。

このように、贈与税をかけずに家族へ財産管理の権利を移転することができるのもメリットの一つです。

不動産の共有問題の予防ができる

受益権は複数人で分けることも可能です。