また、申告と納税先は、贈与を受けた人の住所地を管轄する税務署で行います。

2-5.注意点

暦年贈与の「1年間」と「もらった人1人」の定義について注意が必要になってきます。

例えば父から子へ、3月に50万円の贈与があり、また同じ年の8月に父から子へ100万円の贈与がありました。この場合1年間にトータルで150万円の贈与を、子は父から受けたことになるため、子は贈与税を支払わなければなりません。

また、父から子へ100万円の贈与をしました。同じ年に母からも子へ50万円の贈与をしました。父と母、それぞれの贈与者が贈与をした金額が110万円の基礎控除額の範囲内ですが、もらった子はトータルで150万円の贈与を受けたことになります。従って、この場合も子は贈与税を支払わなければなりません。

一方、父から子へ100万円を贈与し、父から妻へも100万円の贈与をしたとします。この場合は子も妻も贈与税はかかりません。

つまり、誰から何度かに分けて贈与を受けたとしても、受贈者が非課税で財産を受け取ることができる限度額は1年間に110万円までということです。

3.相続時精算課税制度と暦年贈与の関係

3-1.相続時精算課税制度とは

相続時精算課税制度とは、2,500万円まで非課税で生前贈与ができる制度のことです。この制度は、生前贈与の非課税枠の中で一番大きいものになりますので、上手く活用できれば有効な生前贈与になります。

相続時精算課税制度を適用すると、2,500万円までは贈与税がかからず、さらに2,500万円を超えても、一律20%の贈与税がかかるだけです。そのため、大きな額の贈与をする際に効力を発揮するでしょう。

このように、相続時精算課税を適用して生前に贈与をした際には、贈与税を抑えることができます。ただし、相続が発生したときに、このとき贈与された財産と相続された財産を足した額に相続税がかかってくるという制度でもありますので、相続税の節税対策という意味においては、効果は流動的です。

相続時精算課税制度は、財産をもらう人が一生でもらえる財産の総額であるため、一度に2,500万円の贈与をし切れなかったとしても、その後何度かに分けて贈与することはできます。2,500万円以内であれば、贈与財産の種類、金額、回数に制限はありません。

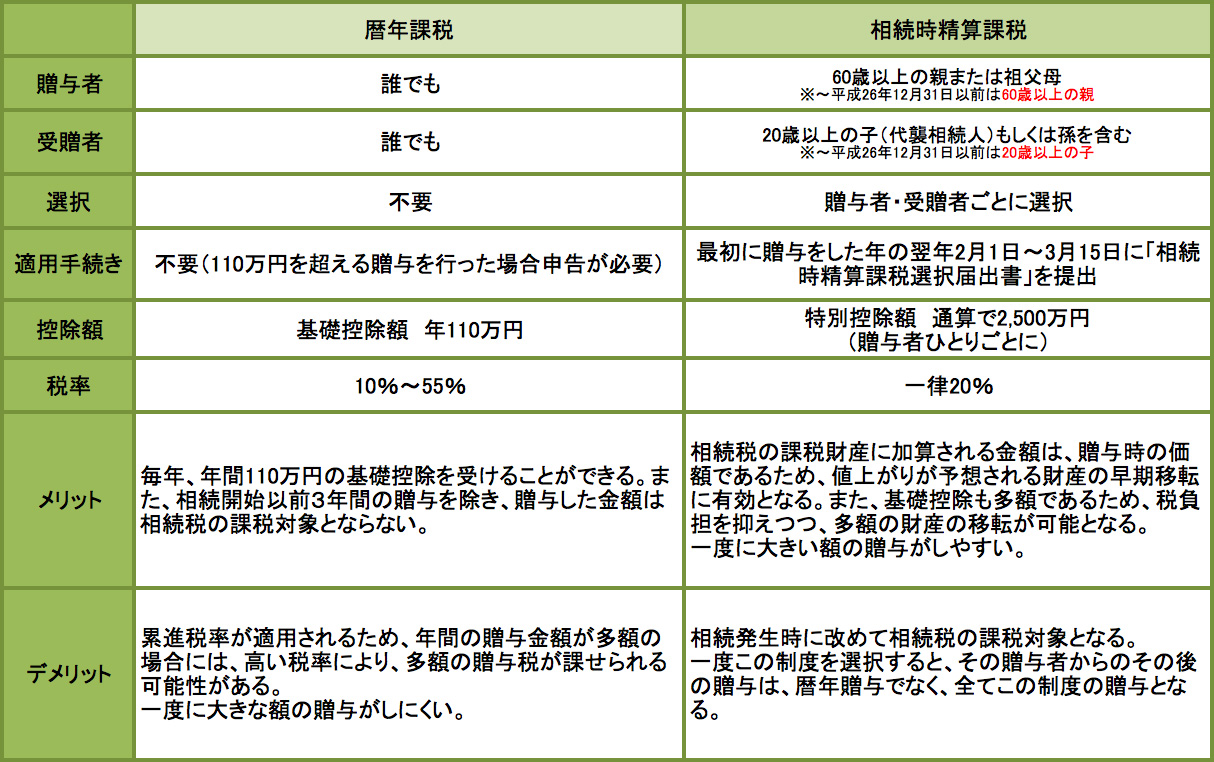

3-2.相続時精算課税制度と暦年贈与の違い

それぞれの生前贈与の制度の違い、メリットとデメリットを下記の表でご確認ください。

3-3.注意点

「相続時精算課税制度」と「暦年贈与」は併用することができません。

暦年贈与をしてから、相続時精算課税制度に切り替えることはできますが、相続時精算課税制度を一度選択すると、二度と暦年贈与に戻すことができません。

例えば、父から子へ、相続時精算課税制度を適用して不動産を贈与したとします。その後、父は現預金を暦年贈与で毎年贈与しようと思っていましたが、それはできません。

将来、確実に財産価値が上がる物を、相続時精算課税制度を使って贈与することは、相続税の節税対策として有効です。ですが、他の財産がどれくらいあるのかを把握しておかないと効果的な節税対策にはなりません。

2,500万円が非課税になるという非課税枠を活用することだけにとらわれず、相続財産はなにか?推定相続人はだれか?相続税はかかるか?など“相続全体の把握”をしてから実行するようにしましょう。

4.暦年贈与を活用した節税対策

4-1.保険

暦年贈与を単純に預貯金で毎年贈与していくと、子供や孫がせっかく将来のために贈与したお金を無駄遣いしてしまうのではないかと心配される方も少なくありません。

このような心配を防ぐ方法が、生命保険です。

贈与税がかからないように、贈与金額を生命保険という形にかえることで、現金を簡単に引き出すことができなくなります。この場合、贈与を受けた人を契約者に設定します。

贈与をすることあげた人の財産を減らしつつ、受け取った人の将来の保障になりますので、あげる方も安心して贈与ができます。

生命保険を利用することで、決めたときに一括して受け取ることも、何年かに分けて受け取ることもできます。それぞれのご家族にとって良い方法を選んで活用してください。

4-2.NISA

昨今、NISAを運用する人が増えてきていますが、NISAにも暦年贈与は活用ができます。

ここまでのご説明で述べたとおり、暦年贈与には110万円の基礎控除があります。

さらに、NISAには100万円まで非課税の枠があります。これは、投資金額100万円分までの株式投資や投資信託にかかる値上がり益や配当金が非課税で受け取ることができるというものです。

そこで、暦年贈与で贈与された資金を利用して、NISA講座で投資を始める人が増えてきているといわれています。

仮に、祖父が子1人とその孫1人にそれぞれ100万円の贈与を行うと、年間で200万円分をNISAで投資、運用ができますので10年続けた場合は2,000万円分になり、大きな節税になります。

まとめ

今回は、暦年贈与の概要、どのような時に税金を支払うのか、申告と納税について、また、暦年贈与と相続時精算課税制度を比べたそれぞれの特徴、暦年贈与を活用した節税対策についてご紹介させていただきました。

暦年贈与は、シンプルでありながら期限や使用目的の指定などもない使い勝手の良い生前贈与です。ただし、税金をかけずに贈与するには1年間に110万円までと限度額が少ないため、早めの対策が肝心といわれています。コツコツ少額でも贈与し続けていけば、非課税で財産を移していくことができますので、計画的に実践していきましょう。

また、子や孫のために贈与をしすぎてしまったがために、老後の生活費に困ってしまっては元も子もありません。財産を移して子や孫に活用してもらいつつも、遺す側の人たちが安心して老後を送れるように、ライフプランを把握して対策していきましょう。

節税対策としてできる生前贈与は、暦年贈与以外にもいくつかあります。それぞれのご家庭の状況に応じて、有効な生前贈与の方法は異なってくると思いますので、今回ご紹介させていただいた暦年贈与の特徴やメリット、デメリットをご参考いただいたうえで、他の生前贈与の特徴と比べて検討してみてください。

著者:相続ハウス 栗田 千晶(相続診断士)

監修:税理士法人エスネットワークス