自分に何かあったときの為に、かわいい孫に少しでも多くお金を遺しておいてあげたい!と思っている方も多いのではないでしょうか。

最近では信託銀行などでも生前贈与のサービスを盛んに行っているなど、生前贈与の注目度の高さが伺えますね。

なんとなく言葉は知っているけど、具体的にどういう方法が自分に合っているのかがわからないからできていない、という方も多いと思います。

実は一口に生前贈与といっても様々な方法があり、それぞれにメリットとデメリットがあります。その中から自分に最適な方法で、無理なく計画的に行うことが大切です。

でもせっかくの贈与も、結果的に節税効果がなかったり、遺された家族がもめる原因となったりしたら悲しいですよね。

そこで今回は、お孫さんのための生前贈与はどんな方法があって、そのメリットやデメリットは何なのか、そして生前贈与の失敗例などを説明しますので、効果的な生前贈与を行うためにぜひ参考にしてみてください。

1.生前贈与とは

生前贈与とは文字通り、生きている間(生前)に財産をあげる(贈与)ことを言います。

その一番の目的は、生きている間に相続財産を減らすことで、亡くなった時に発生する相続税を減らすことができることです。

また、早いうちに財産をあげることでもらった人は使いたい時にその財産を使うことができるので、例えば小さいお孫さんがいる家庭などに贈与をすると、お金がかかる時期に財産を受け取ることができますので教育費に使えるなど、とても効果的ですね。

ただし、注意しなくてはいけないのが、税務署が行う税務調査の時です。

税務署に「生前贈与ではなく違う人の名義で財産を置いてあるだけじゃないか(名義貸し)」とみなされてしまえば、それは贈与とはみなされません。

となると、結局相続財産とみなされてしまうので、それに対して相続税がかかり、せっかく手間をかけても節税はできなくて無駄になってしまうという訳です。

基本的に、下記の事項を満たしていると税務署に生前贈与と認めてもらいやすいのでチェックしてみてください。

- あげた人が「あげたと認識している」こと

- もらった人が「もらったと認識している」こと

- 書類(贈与契約書など)で「贈与したことを証明できる」こと

- もらった人が贈与税の申告をして自分で贈与税を払っていること

- もらった人が自分で通帳やハンコを所持していること

- もらった人がもらったもの(お金など)をきちんと使っていること

2.非課税贈与

生前贈与には基本的に贈与税がかかります。

ただし日本では65歳以上の人が国内資産全体の6割を保有しているという状況ですので、若い世代に資産を移行する目的で、特定の目的においては、一定額までは贈与しても贈与税がかからないという非課税制度を設けています。

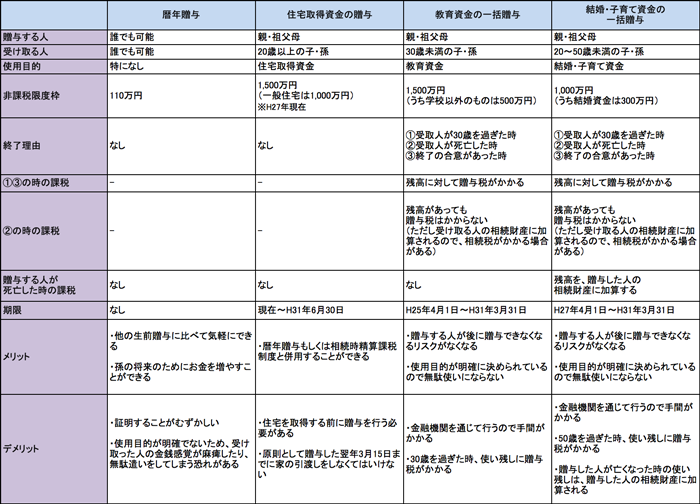

2-1.非課税贈与の早見表

ここでは様々な非課税贈与の方法を紹介します。

条件を満たせば非課税で大きなお金を贈与することができますので、ぜひ活用したいですね。

2-2.暦年贈与

暦年贈与では、1年間で受けとる人1人当たり110万円までは贈与しても贈与税がかかりません。

詳しくは【早めの対策が肝心!非課税で贈与できる暦年贈与って?】で説明していますので参考にしてみてください。

2-2-1.生命保険を使った暦年贈与

1のところで、贈与と認められるにはもらった人がきちんと使っていることが大事だとお伝えしましたが、その「きちんと使っている」という事実を作るのに効果的なのが、孫が祖父母から暦年贈与でもらったお金を使って生命保険に入り、保険の支払いをするという方法です。

メリット

現金をそのまま贈与してしまうと孫は好きな時に好きなだけ使えてしまいますが、あえて保険というすぐに使えない制度にすることによって、孫の使いすぎ防止や金銭感覚を狂わせないようにすることができます。

また、祖父母の相続財産も減るので、相続税の節税にもなります。

デメリット

もし何らかの理由で祖父母からの暦年贈与ができなくなってしまった場合、その保険の支払いは孫自身のお金でしなくてはいけなくなってしまいます。

また、もし解約する場合は解約返戻金が受取れますが、支払った額に対して少ないのが一般的です。

祖父母の暦年贈与がなくなると孫自身のお金で支払うのが難しい場合は、商品によって返戻金の額は違うので、時間がたっても返戻金があまり減らない商品を選びましょう。

2-2-2.子どもNISA

生命保険の他に「きちんと使っている」という事実を作るのに効果的なのが、今注目されている「子どもNISA」です。

「子どもNISA」は2016年4月から新しく開設されます。

通常のNISAは、株式投資や株式投資信託による「譲渡益(売却益)」と「配当金・分配金」を対象にした小額の投資を非課税にするものですが、今回これの子ども版ができるということです。

ですが、小さい子どもは自分で投資などできないですよね。そこで、その子どもの親権者が管理を行えるようにし、子どもの将来のために親権者が資金を運用できるようになっています。

| 利用できる人 | 日本在住の0~19歳 |

| 非課税枠 | 毎年80万円 |

| 非課税期間 | 5年間 |

| 投資可能期間 | 2023年まで |

| 資金の引き出し | 非課税の適用を受ける為には原則、18歳までは引き出せない |

| 口座管理人 | 親権者 |

ちなみに、「暦年贈与の非課税枠110万円とは別に、子どもNISAの非課税枠80万円がある」と勘違いしている人が多いのですが、それは間違いです。

「非課税枠110万円までのお金を使って、80万円まで非課税で投資ができる」ということですので、注意しましょう。

メリット