遺産分割協議をするにあたって、「寄与分」という単語を耳にする方も多いのではないでしょうか。

親の財産を兄弟で分ける際に、誰がどれくらい相続するかはもめる原因にもなるのですが、この寄与分も例外ではありません。

誰でも財産をもらえるなら、できるだけ多くもらいたい!と考えるのは普通ですよね。

でも、自分の場合一体どれくらいの金額までだったら多くもらえるのだろう?

そしてどういうケースなら寄与分と認められるのだろう?

と、悩んでいる方も多いと思います。

寄与分を主張することは簡単ですが、実は認められるには一定の状況がないと認められないことが多いのです。

そこで今回は、寄与分とは一体なにか、どうやって計算するのか、どうすれば認められるのかを、詳しく解説していきます。

1. 寄与分とは

被相続人が亡くなって相続が発生した時に、相続人が複数人いる場合、その相続人の一部の人が被相続人に贈与をしていたり、介護などの貢献をしていることがあります。

この「贈与や貢献」のことを寄与分といいます。

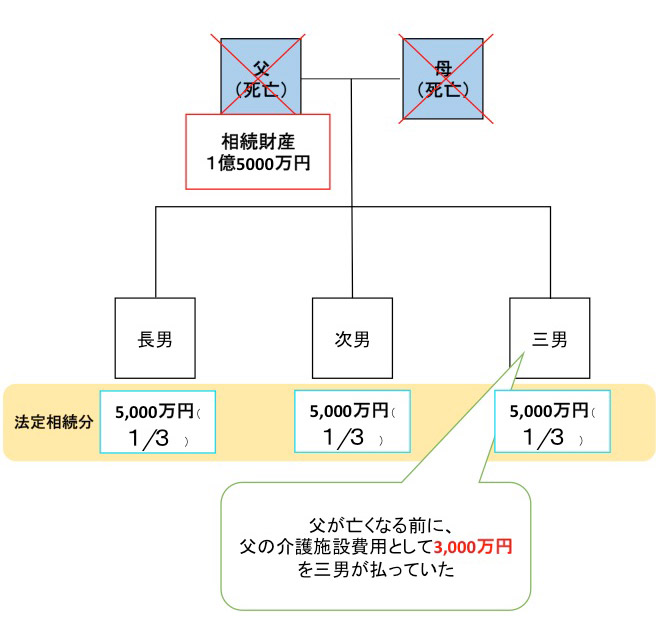

下の図を見てみましょう。

両親が亡くなり相続人は長男、次男、三男、の3人です。

通常でしたら法定相続分通り3等分して5,000万円ずつ相続するのですが、生前、三男は父の介護施設費として3,000万円を支払っています。

この場合、この贈与分3,000万円が「寄与分」となります。

ちなみに、長男と次男は父へ何かあげたり、介護したりしたことはありません。

それにも関わらず、その贈与分3,000万円を無視して「相続する財産は法定相続分だから3等分だよね!」としてしまうと、「兄貴2人は親父の介護なんてしなかったのに、同じ金額もらえるなんておかしいじゃないか!」と、三男が怒るのも無理ありませんよね。

そこで相続人間で不平等が起こらないように、その贈与分をきちんと相続財産に入れた上で遺産分割をしましょう、という主張をすることが法律で認められているのです。

【民法 第904条の2】

①共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加につき特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定によって算定した相続分に寄与分を加えた額をもってその者の相続分とする。

②前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、同項に規定する寄与をした者の請求により、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、寄与分を定める。

③寄与分は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した額を超えることができない。

④第2項の請求は、第907条第2項の規定による請求があった場合又は第910条に規定する場合にすることができる。

また、寄与分を主張できるのは相続人のみです。

相続人以外の人が被相続人に贈与・貢献していたとしても、寄与分を主張することはできません。

これでよく問題になるのが、子の配偶者(義理の息子や義理の娘)が父母を介護していたような場合です。

一生懸命介護をしたのであれば、子の配偶者もある程度の財産をもらえるような気もしますよね。

ですが法律では、義理の親子間には相続権が認められてないので寄与分の対象にはなりません。

もしこのような事態を避けたければ、義理の息子・娘に財産を遺贈する旨の遺言を遺しておけば、確実に財産をあげることができます。

2. 寄与分になるもの

寄与分として認められるものは、それが「被相続人の財産の維持または増加につき、特別な贈与や貢献があった場合」のみです。

一概には言えませんが、下記のようなケースが寄与分と認められる可能性が高いと言えます。

2-1.家事従事に関する行為

長年にわたって、被相続人の事業に従事してきた相続人などに認められます。

ケースにもよりますが、一時的に手伝ったとか、被相続人が経営する会社にサラリーマンとして従事し給料を得ていた等は該当しないと考えられます。

2-2.療養看護に関する行為

配偶者や子が夫(妻)の面倒をみるのは当然の勤めであって、単なる病人の看護のみでは特別の寄与に当たりません。(詳しくは3.でご説明します)そのため、付き添いを常に必要とするような看護に、相続人が代わりにあたることで看護費用の支払を免れるなど、被相続人の財産維持に貢献した場合などが考えられます。

2-3.金銭(財産)等の出資に関する行為

相続人が入院や治療費等を負担するなどして、被相続人の財産維持や増加に貢献した場合などが考えられます。

3. 寄与分にならないもの

2.で、「被相続人の財産の維持または増加につき、特別な贈与や貢献があった場合」でなければ寄与分と認められない、とお伝えしました。

正確に言うと、相続人の1人が被相続人の面倒をみていたとしても、被相続人の財産の維持・増加に貢献したとはいえない場合が多いでしょうし、仮に被相続人の財産の維持・増加に貢献したとしても、面倒をみていたのが配偶者や子であったとすれば、それは法律上の扶養義務を履行したにすぎず、特別な寄与とは認められません。

それはつまり、「妻として夫を支えてきた」や、「子が親の面倒をみた」というだけでは被相続人の財産に特別な贈与・貢献があったとは認められないため、寄与分とは認められないということです。

特に、2-2.「療養介護に関する行為」については寄与分を主張する人も多いのですが、親の介護をするのは子の当然の勤めと言えますので、その「当然」の枠を超えているかどうか(扶養義務の範囲内か否か)が論点になります。

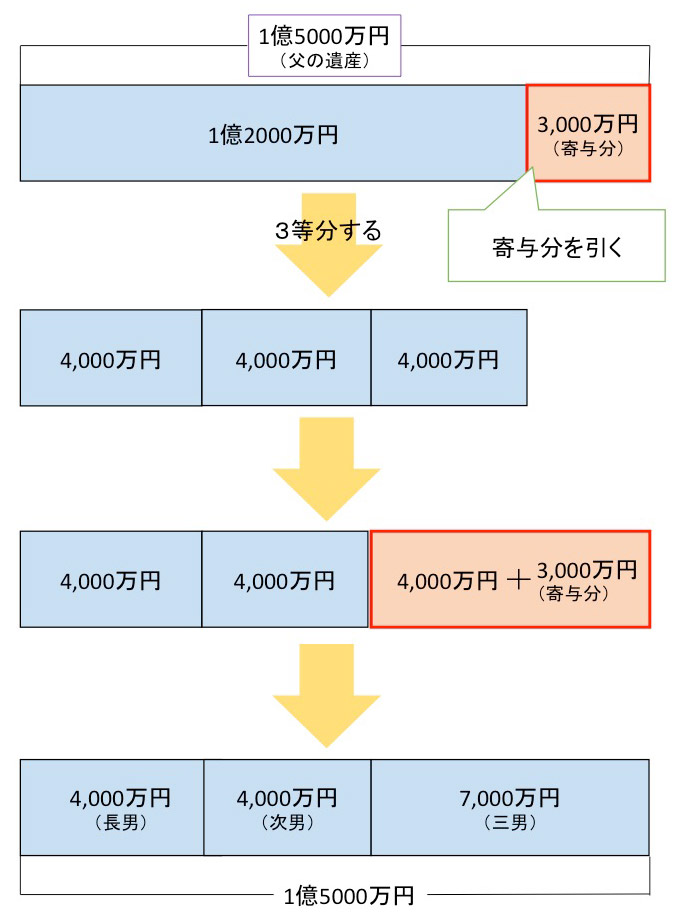

4. 寄与分がある時の計算方法

では、もし寄与分が認められるとして、実際にどのくらいの財産がもらえるのかが気になるところですよね。

計算方法はきちんと決められているのですが、少し複雑なので、先ほどの家族構成を使って図を見ながら1つ1つ確認していきましょう。

①寄与分に相当する額を、一旦、相続財産から引きます。

→父の現時点の遺産1億5000万円-三男が支払った分3,000万円=1億2000万円

②「①」で求めた総額を、法定相続分で分割します。

→1億2000万円÷3=4,000万円