相続の財産に土地が含まれているけれど、その価値を知ることができず、困ってはいませんか?

「路線価」というのは、土地を評価する際に一般的に用いられる評価の基準です。

土地の財産の価値を事前に把握するためには、この路線価の内容について把握することが必要不可欠です。

では、路線価とはどのような評価方法で、これを使ってどのように土地の価格を求めるのでしょうか?

今回は路線価についての基礎情報や土地の評価額の計算方法をご紹介します。

相続税の金額をスムーズに算出できるようにするためにも、この機会に相続における路線価の内容について把握をしておきましょう。

1.土地の評価に必要な「路線価」とは

土地の相続や贈与があった場合の評価基準として路線価があります。

路線価とは道路(路線)に価格を付け、路線に面した土地の価値を算出する計算方法で、価格は国税局長が決定します。

ただ、全ての道路に価格が付されるわけではありません。

そのためもう1つ「倍率方式」という固定資産税や都市計画を算出する際の固定資産税評価額に、国税局長の定める倍率を乗じて評価額を算出する評価方法もあります。

2.路線価の確認方法

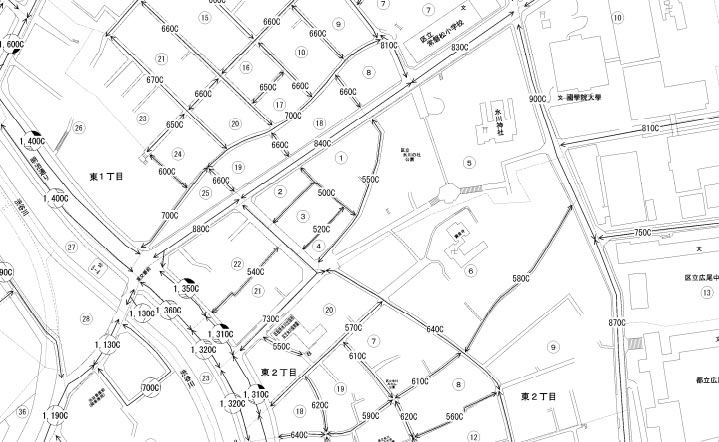

2-1.まずは路線価図を検索しよう

ご自身の土地の価格が知りたいときは、どう調べたらいいでしょうか。

路線価は国税庁ウェブサイトから確認できます。

都道府県、地区町村・・・と、だんだんに目的の土地を絞って検索できます。

▼国税庁ウェブサイト:路線価図・評価倍率表

http://www.rosenka.nta.go.jp/

2-2.数字の見方

地図の道路には数字が記載されています。

例えば自宅の前の道が『500C』と評価されていたら、どう読めばいいのでしょうか?

評価単位は千円なので、『500千円』。

つまり1平方メートルあたりの評価額が50万円ということになります。

【500C=50万円(1平方メートル当たり)】

このルールを覚えておくだけで、大体の目安が分かりますね。

なお、CやDなどのアルファベットがついていますが、これは借地権割合を表します。

借地権のある土地の場合は、その分価値を減ずるので、減額割合をアルファベットが表しているのです。

所有権ある自宅の場合は計算に関わることはありません。

2-3.倍率方式の場合は

路線価が設定されていない場合は、同サイトにて倍率方式の倍率も調べることができます。

調べたい区域の倍率表を確認しましょう。

3.路線価を用いた土地の評価額の計算方法

路線価が分かったら、具体的な額を計算してみましょう。

計算方法の基本は【路線価×補正率(もしくは加算率)×土地面積】です。

補正率とは、土地の形や場所など、固有の要因を調整するための利率のことで、加算率とは、立地のいい場所などの価値を加算させるための調整率のことです。

| 項目 | 内容 | 倍率 | 地区区分 |

|---|---|---|---|

| 補正 | 奥行価格補正 | 0.8~1 | ビル街地区 高度商業地区 繁華街地区 普通商業・併用住宅地区 普通住宅地区 中小工場地区 大工場地区 |

| 間口狭小補正 | 0.8~1 | ||

| 奥行長大補正 | 0.9~1 | ||

| がけ地補正 | 0.53~0.96 | ||

| 不整形地補正 | 0.6~1 | ||

| 加算 | 側方路線影響加算 | 0.01~0.1 | |

| 二方路線影響加算 | 0.02~0.07 |

この補正率や加算率は土地の地区区分によって倍率が異なり、詳しい倍率は国税庁ウェブサイトより確認することができます。