▼国税庁ウェブサイト

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/sisan/hyoka/02/07.htm

これら基礎知識を元に、いくつか実例をご紹介します。

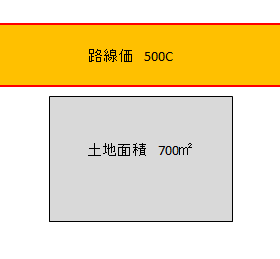

3-1.一方のみが路線に接する場合

【評価額】

50万円×奥行価格補正率1×700平方メートル=3億5,000万円

※奥行価格補正率は1とする

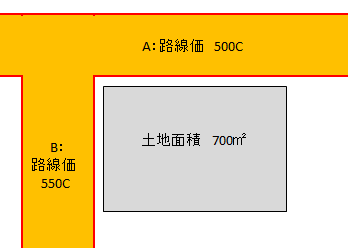

3-2.角地の場合

この場合は、Aを「正面路線価」、Bを「側方路線価」とします。2つの路線価を使用して計算するため、側方路線価は「側方路線影響加算率」を乗じて調整します。

【評価額】

(A:50万円×奥行価格補正率1)+(B:40万円×奥行価格補正率1×側方路線影響加算率0.08)×700平方メートル=3億7,240万円

※側方路線影響加算率は0.08とする

※奥行価格補正率はA・Bともに1とする

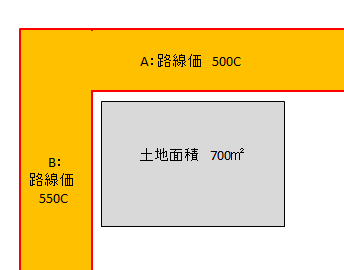

3-3.純角地の場合

Aの道が伸びずBの道に突き当たってしまう「純角地」となっています。

こちらは「3-2.角地の場合」と計算式は同じですが、接道している道の性質が異なるため加算率も異なります。

【評価額】

(A:50万円×奥行価格補正率1)+(B:40万円×奥行価格補正率1×側方路線影響加算率0.02)×700平方メートル=3億5,560万円

※奥行価格補正率は1とする

※側方路線影響加算率0.02とする

3-4.土地評価の傾向

簡単な計算例をご紹介しましたが、実際にはこのほかにも、正面と裏面に道がある場合や、間口が狭小な場合、土地が歪である場合など様々な要因で価格が調整されます。

補正率まで考慮するのが難しいというときは、補正で減額される土地の傾向を知っておくだけでも役に立つでしょう。

【補正により減額される土地の要素】

・土地が長細い

・土地が四角でなく、いびつ

・道と接する部分が少ない(または長すぎる)

・がけ地である

・道と接していない

逆に、「角地」や「準角地」など複数の道と接していると評価が高くなりますので覚えておくといいでしょう。

4.まとめ

路線価の内容と、路線価を用いた土地の評価方法について紹介しました。

部分的に難しい箇所もあったかもしれませんが、ご理解いただけたでしょうか?

基本的な部分は「路線価×面積」とシンプルな計算ではありますが、算出にはそれぞれのケースで考慮しなければいけない要素が多く、一般の人が正確な金額を算出するのは簡単なことではありません。

この計算方法を活用すれば、大まかな土地の価値を知ることができますが、思った以上に土地の価値が高く相続税への不安が大きい場合や、相続のためには正確な金額を把握したい時もあるでしょう。

確実な価格を知りたいという時は、税理士や土地家屋調査師といった専門家の方の力を借りることをおすすめします。

ご自身の合った方法で、この記事をお役立てください。