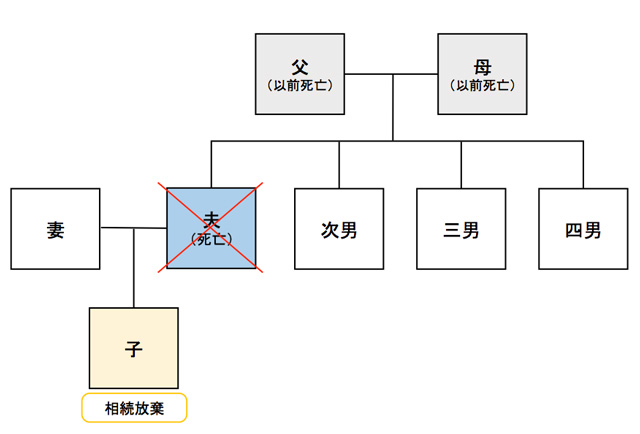

例えば、「2-3.相続放棄をした人がいる場合」をもう一度見て見ましょう。

基礎控除額を計算する上で、相続放棄はなかったものとみなすので法定相続人の数は2人になるのはご説明した通りです。

しかし、民法上の相続人(つまり実際に相続する人)は、子が相続放棄をしているので、妻、次男、三男、四男になるということです。

この場合、基礎控除額を計算する上での法定相続人の数は2人ですが、実際に相続する人の数は4人となり、両者の数が異なるのです。

よくこれを混同して計算してしまっている方が多いので、注意しましょう。

5.まとめ

相続税の基礎控除額について、詳しくご説明してきましたがいかがでしたでしょうか。

自分の場合の基礎控除額がいくらか知ること、そしてその額を超える可能性がどれくらいあるかで、遺された家族が相続税申告をしなくてはいけなくなるかが決まります。

もう相続が発生している方は10ヶ月という期限を意識しながら手続きを進めて頂き、まだ相続が発生していない方は自分が元気な間に準備が必要かどうか考えましょう。

また、相続税は現金一括納付が原則ですので、自宅だけ遺して亡くなった場合などは、最悪の場合は自宅を売ってそのお金で相続税を払わなくてはいけなくなることも考えられます。

せっかく家を建てて暮らしてきたのに、大事な家族にそんな思いをさせることになってしまったら嫌ですよね。

いざという時に慌てないためにも、相続税の基礎控除額をチェックして、今から色々準備をしておきましょう。

著者:相続ハウス 彼末 彩子(相続診断士)

監修:税理士法人エスネットワークス