また、1人1人に控除が適応されるため、例えば妻に配偶者控除が適応された場合に子まで適応される訳ではありませんので注意が必要です。

税額控除を受けるためには相続税申告が必要ですので、まず税額控除を受けられる相続人がいるかどうか確認しましょう。

税額控除は、「贈与税額控除」「配偶者控除」「未成年者控除」「障害者控除」「相次相続控除」「外国税額控除」があります。

2.相続税率と贈与税率

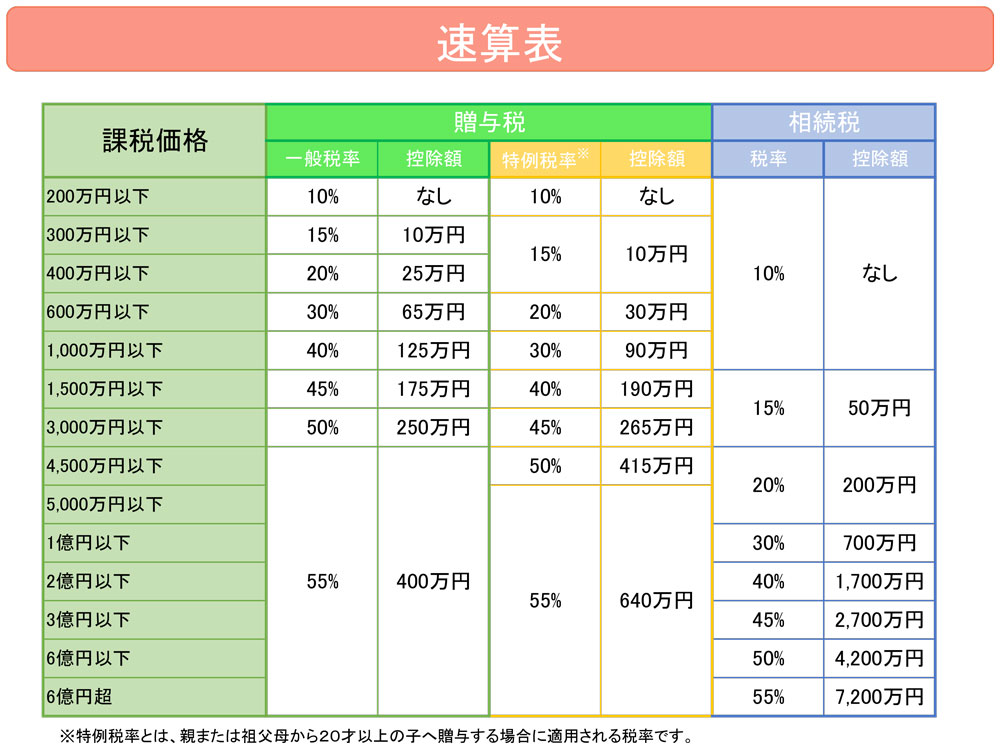

2-1.速算表

ここで、相続税の速算表を見てみたいのですが、相続税対策で行う「贈与」これを使った場合も贈与税がかかりますので、比較してみて見ましょう。

2-2.具体的計算例

例えば、父親から息子に5,000万円を贈与すると、贈与税額は2,050万円(※1)となり、手取額が2,950万円になりますが、相続で受取ると相続税額は、相続人が1人だったとすると、160万円(※2)となり、手取額は4,840万円になります(特例等は利用していないことを前提としています)。

(※1)(5,000万円-110万円)×55%-640万円

(※2){5,000万円-(3,000万円+600万円×1人)}×15%-50万円

3.その他の税率との比較

3-1.所得税との比較

所得税の税率は、どれくらいでしょうか。所得税も、累進課税になっています。

※ 平成25年から平成49年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1%)を併せて申告・納付することとなります。

例えば、不動産所得がある投資不動産を相続発生の何年か前に相続人に譲渡した場合、その不動産所得が、相続人に帰属することになりますので、相続人は所得税額を納付します。

これと投資不動産を譲渡せずに不動産収入が被相続人に帰属したまま、その分相続財産が増加するとした場合、他の財産を含む相続財産が合計でどれくらいあるかによって、生前贈与が節税となるか否かを検討することになります。

ただし、生前贈与をする場合には、通常、贈与税や所得税(譲渡所得)が発生しますので、これらも合わせて、トータル的にシミュレーションをするのが望ましいでしょう。

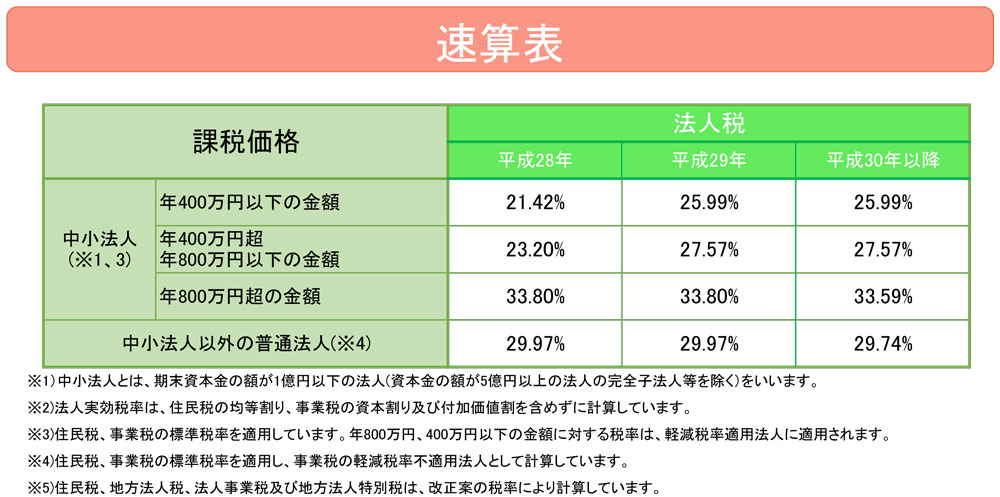

3-2.法人税との比較

法人税の税率は、どれくらいでしょうか。

こちらも税金対策をするには「3-1.所得税との比較」と同様、税率や、法人の形式、時期等を検討して、シミュレーションしていくことになります。

相続対策で、法人に贈与することもありますが、この場合も、贈与税や法人税が発生しますので、トータル的にシミュレーションをするのが望ましいでしょう。

4.まとめ

今回は、相続税の計算方法、また、他の税率とどう違うかについて簡単にご説明しました。

相続人や法人に生前贈与しておいたほうがよいかどうかのシミュレーションは、様々な税金の知識を必要としますので、色々な視点を持っている税理士にご相談することをお勧めします。

実際に生前贈与が有効になるのは、対象となる不動産等から相当な所得が発生する場合に限られてきそうです。

また、今回詳細の記載はしていませんが、個人の所得がトータルで多く、所得税率が高い方であれば、生前に相続人等に譲渡することで元気なうちの税金対策にもなりますので、是非一度検討してみていただければと思います。

著者:小嶋 由佳(税理士)

監修:税理士法人エスネットワークス