・1億6千万円

・配偶者の法定相続分相当額

配偶者控除を受けるためには、相続税の申告時に配偶者が取得した財産がわかる書類を一緒に提出し、「配偶者の税額軽減額の計算書」に必要事項を記載します。

【未成年控除】

法定相続人が日本国内に住所を有する未成年者である場合は、未成年控除として相続税の額から一定の金額が差し引かれます。

未成年者控除の額は、基本的にその未成年者が満20歳になるまでの残り年数を10万円で掛けた金額となります。

【障害者控除】

法定相続人が日本国内に住所を有する85歳未満の障害者である場合は、障害者控除として相続税の額から一定の金額が差し引かれます。

障害者控除の額は、基本的にその障害者が満85歳になるまでの残り年数を10万円で掛けた金額となります。

参考サイト:http://www.nta.go.jp/taxanswer/sozoku/4167.htm

【相次相続控除】

相続開始前10年以内に被相続人が別の相続などによって相続税が課されていた場合は、相次相続控除としてその相続税額から一定の金額が控除されます。

参考サイト:http://www.nta.go.jp/taxanswer/sozoku/4168.htm

9-2-3.その他

相続税の計算をする際に、以下の項目については法定相続人の数をもとに行われます。

・相続税の基礎控除額

・生命保険金の非課税限度額

・死亡保険金の非課税限度額

・相続税の総額の計算

9-3.相続税算出方法

相続税の一般的な計算は、次の順序で行います。

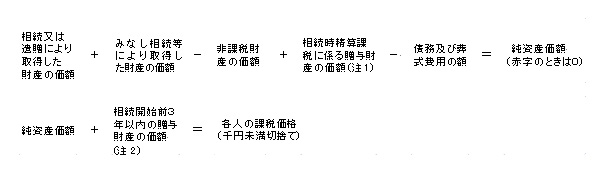

①各自の課税価額の計算

贈与によって財産を取得した人ごとに、課税価格を次のように計算します。

②相続税の総額の計算

計算した各人の課税価格を合計した金額から基礎控除額を差し引き、課税される遺産の総額を計算します。

③各人ごとの相続税額の計算

財産を取得した人の課税価格に応じて相続税の総額を割り振り、それぞれの税額を計算します。

(相続税の総額×各人の課税価格÷課税価格の合計額=各相続人等の税額)

④各人の納付税額の計算

各相続人の税額から各種控除額を差し引いた残りの額が、各人の納付税額になります。

参考サイト:

http://www.nta.go.jp/taxanswer/sozoku/4152.htm

http://www.nta.go.jp/souzoku-tokushu/souzoku-aramashih27.pdf

9-4.相続税対策

相続対策には、節税対策以外にも、納税資金対策や、物納対策、争いを回避するための対策などがあります。

9-4-1.特別受益を用いた節税対策

特別受益として持ち戻し対象となる贈与となるかどうかは、当該生前贈与が相続財産の前渡しといえる贈与かどうかが判断の基準となります。

特別受益を用いる節税対策には、不動産贈与、住宅資金の等の生前贈与、教育資金等の贈与、生命保険を用いた節税対策、二次相続まで考えた上での遺産分割による節税などがあげられます。

【不動産贈与】

20年以上の婚姻期間がある夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合に一定の要件を満たしていると、最高2,000万円までの配偶者控除を受けることができます。

【生前贈与】

贈与税には「暦年贈与」と「相続時精算課税制度」の2つの制度があります。

暦年贈与は毎年110万円までの基礎控除があります。

つまり、贈与を受けた合計額が年間110万円以下である場合には、贈与税はかかりません。

また生前に相続財産の一部が相続人以外の孫にも移転することができるので、節税対策の代表例となっています。

参考サイト:http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku-zoyo/201510/index.htm

【教育資金】

平成25年4月1日から平成31年3月31日までの間に、個人が教育資金に充てるために「信託の受益権の取得」や「預金もしくは貯金としての預入」「有価証券の購入」などをした場合には、その価額のうち1,500万円までについては、贈与税の課税価格に算入されません。

参考サイト:https://www.nta.go.jp/taxanswer/zoyo/4510.htm

9-4-2.生命保険を用いた節税対策

生命保険の死亡保険金は相続税の対象となっていますが、遺族の生活を守る観点などから、500万円×相続人の数までは相続税が課税されないよう、一定の非課税枠が設けてられています。

9-4-3.遺産分割(二次相続)で節税対策

配偶者は世代が近いため、次の相続までの年数を考慮し、一次相続の時点では配偶者が財産の大部分を取得するほうが、相続税額は減少します。

ただし、1次相続よりも2次相続のほうが、基礎控除600万円と、配偶者の税額軽減、小規模宅地等の相続税における課税価格の計算の特例などが使えず、二次相続の税額は、一次相続に比べると割高になります。

よって名義変更に伴う不動産登記費用のことを考えて、1次相続を一番相続税が安くなるような分割協議を行うのではなく、2次相続を見越した遺産分割を行うことも節税対策の一つとなります。

10.財産分配、各種手続き

遺産分割協議書に基づき、相続人の単独所有となった財産債務の名義を変更していきます。

不動産を取得した相続人は法務局で名義変更の登記を行います。

10-1.名義変更

被相続人の名義になっている財産を、相続人の名義に変更していきます。

10-1-1.相続登記

不動産は法務局で相続登記する。相続登記の義務はありませんが、放置しておくとデメリットがでてきます。