生前贈与に生命保険を使うと良いと聞いたことはありますでしょうか。

普通に現預金等を生前贈与してしまうと、贈与を受けた方(受贈者)がすぐに使ってしまうのではないか。まだ、稼いだこともないのに、多額の現金を持たせるのは、金銭感覚や勤労意欲を失わせることになってしまわないか。など、相続対策をしたいと思っても、このようなことを解消しなければ、贈与をしようとする子供や孫のその後が心配。でも、これらが解消できるなら、贈与したいと思っている方(贈与者)が多いのも事実です。

これらの心配を解消できる方法として、生命保険を使う方法があります。

今回は、生命保険を使った生前贈与の手法、メリットとデメリット及び生命保険を利用した失敗例や有効な活用事例をご紹介し、最後に、生前贈与としてではない保険の活用方法についても触れたいと思います。

1.生命保険を使った生前贈与の手法

生命保険を契約するときには、保険の支払額や期間、受取額や時期の他に、契約者・被保険者・受取人を誰にするのかを指定します。

では、生前贈与に生命保険を使うとは、どういうことなのかを分かりやすくご説明するために、あるご家族を思い浮かべてください。

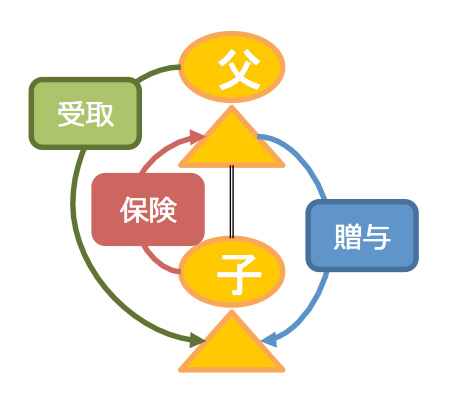

| 贈与者 | 受贈者・契約者 | 被保険者 | 受取人 |

| 父 | 子 | 父 | 子 |

まず、相続対策をしたい父が生前贈与したい子に贈与します。

子はそれを元手に目的に応じた生命保険などに加入します。

例えば、契約者が子で、父を被保険者にして、受取人を子にすると、父が亡くなったときに、子は保険金を受け取ることができます。

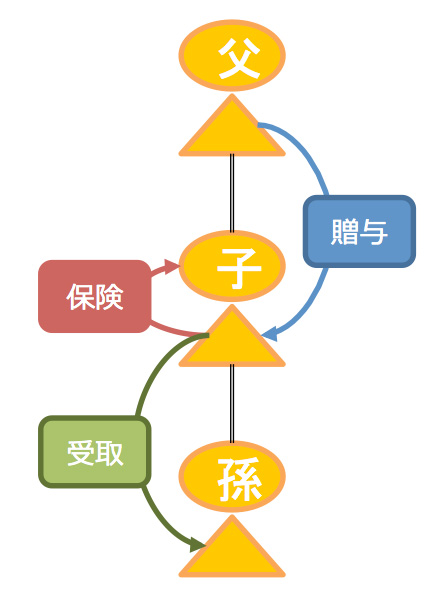

| 贈与者 | 受贈者・契約者 | 被保険者 | 受取人 |

| 父 | 子 | 子 | 孫 |

また、子が契約者で、被保険者も子、受取人を孫にすることもできます。この場合には、父が亡くなった時点で贈与がされなくなりますが保険契約は継続しますので、子は、保険料を自身で工面する必要があります。

どちらにせよ、ポイントは、契約者は受贈者であるということです。それ以外の、被保険者や受取人は誰であっても良いのです。

この保険料を年間110万円に抑えて、贈与税がかからないようにする贈与を行っている方が多いです。

2.生前贈与に生命保険を使うメリット

2-1.現金をそのままもらうよりも受取額が多くなる可能性が高い

保険を利用する贈与では、贈与者が贈与した額よりも受贈者が実際に受取る額の方が多くなることが一般的です。

これは、贈与を受けた資金を元に保険会社が運用することで、受取額を増やすことができるからです。

昔に比べるとその運用利率は低くなってしまいますが、預金口座に置いておくことで得られる金利よりかは多くなる傾向にあります。

また、その利率は、商品ごとに異なっておりますので、ご自身にあった商品を選択してください。

ただし、利率が良ければ良いほど、リスクも高くなることも確かですので、しっかり、ライフプランナーの説明を聞いてください。

2-2.名義預金になりにくい

生前贈与で一番気になるのは、贈与を証明することです。そのため、現預金の移動があった場合に起こるのが、それは借りたのか、もらったのかという議論です。

ここで、名義預金にならないための対策でよく言われているのは、下記7点です。

- 贈与者があげたと意思表示すること

- 受贈者がもらったと意思表示すること

- 受贈者のコントロール化にあること

- 受贈者が利用していること

- 贈与契約書があると尚良い

- 金銭の移動は通帳に履歴を残すと尚良い

- 贈与税の申告をしておくこと

これら、すべてを満たしていないと絶対に名義預金になるということではないですが、これらを満たしていれば、名義預金にされてしまう可能性は極めて低くなります。

この、④を確実に満たすことができるのが、保険利用です。もらった資金を保険という商品の購入に利用しますから、④を満たしていることになります。

2-3.受取り時期をコントロールすることができる

現預金で贈与をした場合、受贈者は、それを自身でコントロールしますから、受贈者がまだ若い場合や、性格的に浪費家傾向にある場合には、贈与者がまだ早いと思うこともあるかと思います。

この点、保険を利用することで、いつからその受取を開始するかを指定することができます。

また、その受取りは、ある時期に一括ですることもできますが、ある時期以降何年かに分けて受け取ることもできます。

この設定をすることで、小さいお子様やお孫様が、一定の時期に来てから受け取るように、または、一定の時期から数年間、定期的に受け取れるようにすることができますので、贈与者も安心です。

3.生前贈与に生命保険を使うデメリット

3-1.途中で贈与が途絶えた場合に困ることがある

保険利用の贈与は、贈与を受けた受贈者がその資金を元に保険の支払いをします。また、贈与者は、その時々で贈与する意思を示すことが必要ですから、もし、贈与者が途中で贈与できない事情が起こってしまった場合、例えば、考えが変わったり、認知症などが発症してしまい意思を示すことができなくなってしまったり、亡くなってしまった場合等には、受贈者(契約者)は、その保険料を自身で準備しなくてはならなくなります。

支払い期間と、もしそうなってしまった場合に支払いが可能な範囲の保険料で、契約するのが良いでしょう。

3-2.予定より早く解約する場合に原本割れするリスクがある

3-1.のような事情により、保険の契約者(受贈者)が支払いをできなくなってしまった場合、その契約を解約せざるを得ない場合が出てくるかもしれません。