なぜ節税対策になるのかといいますと、養子縁組をすることにより、法定相続人の数が増えます。法定相続人の数が増えるということは、相続税の基礎控除額が増え、収める相続税の額も抑えられるということになります。

こう聞くと、では養子縁組を多数の子とすれば、大幅に相続税を抑えることができるのでは?とお思いになるかもしれません。

民法上では、養子縁組は何人でも可能です。しかし、税法上では養子の数には制限が設けられているのです。

- 実子がいる場合⇒基礎控除の計算で法定相続人数に含めることができる養子は1人まで

- 実子がいない場合⇒基礎控除の計算で法定相続人数に含めることができる養子は2人まで

このように、養子の数には一定の制限が設けられています。

法定相続人の数をたくさん増やし、基礎控除額等を大きくし、相続税を減らすという行為を防ぐためです。

4.相続放棄と法定相続人

4-1.相続放棄と基礎控除額等の計算

法定相続人の中に、相続放棄をした人がいた場合、相続人の数は減り、自動的に財産をもらえる割合も変わってきます。

では、それに伴い基礎控除額も減るのでしょうか?

相続放棄をした人がいても、その放棄がなかったものとして法定相続人はカウントされます。従って、相続放棄をしたとしても、基礎控除額は減りません。

5.前夫・前妻と法定相続人

5-1.前夫・前妻は法定相続人になれるか

前夫や前妻は法定相続人にはなりません。

相続発生時に配偶者であった方が、相続人となります。仮に被相続人が離婚をされ、その後誰とも再婚もせずに相続が発生した場合でも、前夫または前妻の相続権は、離婚をした時点でなくなります。

5-2.前夫・前妻の子は法定相続人になれるか

被相続人に離婚経験があり、前夫または前妻との間に子がいた場合、その子は、法定相続人となります。

また、被相続人は再婚をしており、再婚後に子をもうけた場合、その子と、前夫・前妻の子は同じように法定相続人として扱われます。財産をもらえる割合も同じです。

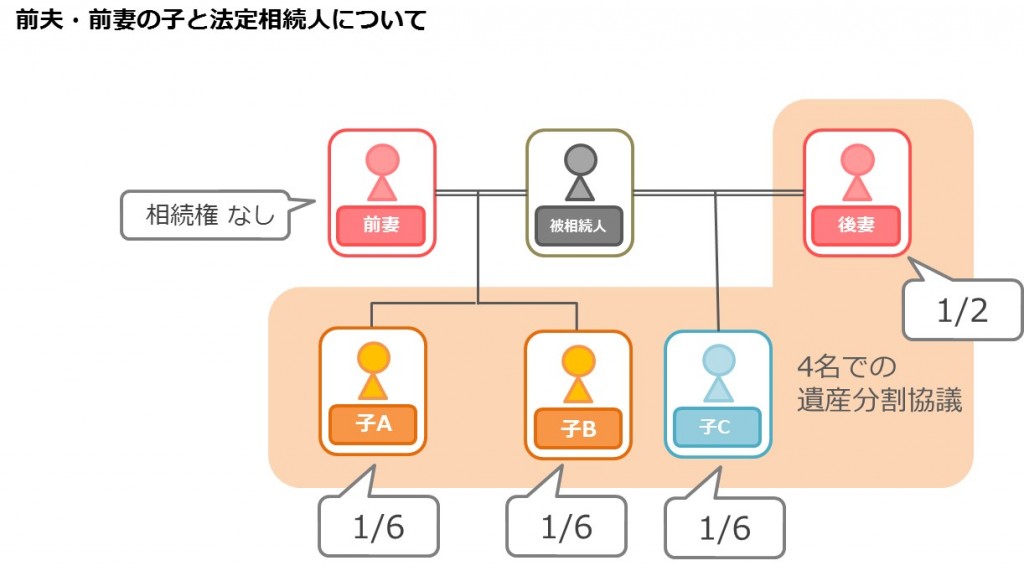

仮に、被相続人が前妻と離婚後に後妻と再婚をしたとします。前妻との間には子A・子Bがおり、後妻との間には子Cがいたとします。

前妻との離婚時に、子2人は前妻に引き取られ、その後疎遠になっていました。

その後相続が発生し、遺言書が遺されていなかった為に、前妻との間の子A・Bと、後妻、後妻との間の子Cの4名での遺産分割協議を行う必要があります。

このように、離婚後に疎遠になっていたりすると、残された相続人同士で、ほとんど連絡も取り合っていなかった関係にも関わらず、遺産分割協議を行わなければならないという事態にもなりえます。

残された相続人たちのことを考えると、揉めそうな事態が予測される場合には、遺言書を遺されておくことをお勧めします。

6.法定相続人の中に行方不明者がいる場合

6-1.それぞれの対応方法

遺産分割協議は、原則として相続人全員で進めていかなければなりません。

相続人の中に、連絡が取れない人がいた場合にはどのような対応が必要になるのかは、どのように連絡が取れないのかによっても変わってきます。

連絡先や住所が分からず、音信不通の場合は、行方不明者の住所を特定するために、戸籍を追い現在の本籍地を辿ります。その本籍地の市区町村で発行している「戸籍の附表」という書類で行方不明者の現住所を確認できます。

住所を特定したが連絡が取れなかった場合、住所が特定出来なかったが、おそらく生きている(生死不明から7年以内)には、家庭裁判所に「不在者財産管理人」の選任申し立てを行い、管理人が行方不明者の代理人となって手続きを進めていきます。

行方不明者が行方不明になってから7年経過している場合、法律上亡くなったものとしてみなしてもらうこともできます。

その場合には、家庭裁判所に「失踪宣告」の申し立てを行います。

仮に、行方不明者に子がいた場合には、その子が代襲相続人となり遺産分割協議に参加をする必要があります。

7.まとめ

法定相続人は、相続手続きを進める上でまず知っておくべき大前提の情報です。

法定相続人が誰で、何人いるのかによって課税される財産総額や財産をもらえる割合など変わってきます。

また、今回ご紹介させて頂いた様に養子や前夫・前妻の子も法定相続人になります。

法定相続人は誰なのか、どこまでが法定相続人なのかを正確に把握しておくことはとても重要です。相続発生後に誰が法定相続人になるか、身内のことなのだからすぐに分かるだろうと思われるかもしれませんが、後になって誰も知らなかった相続人が出てきたがために相続手続きを最初からやり直したという事例もあります。

将来的に不安のない相続手続きを進めていくためにも、戸籍類を取得し、法定相続人を洗い出して調査しましょう。

著者:相続ハウス 栗田 千晶(相続診断士)

監修:銀座中央総合法律事務所 清水 保晴(弁護士)

税理士法人エスネットワークス