人が亡くなるタイミングや順番等は、誰にも予測することができません。

親より先に、子が亡くなってしまった・・・という様に、相続が発生した際、本来相続人となるべき人が亡くなっている場合があります。

このような場合に適用される、代襲相続という制度をご存じでしょうか?

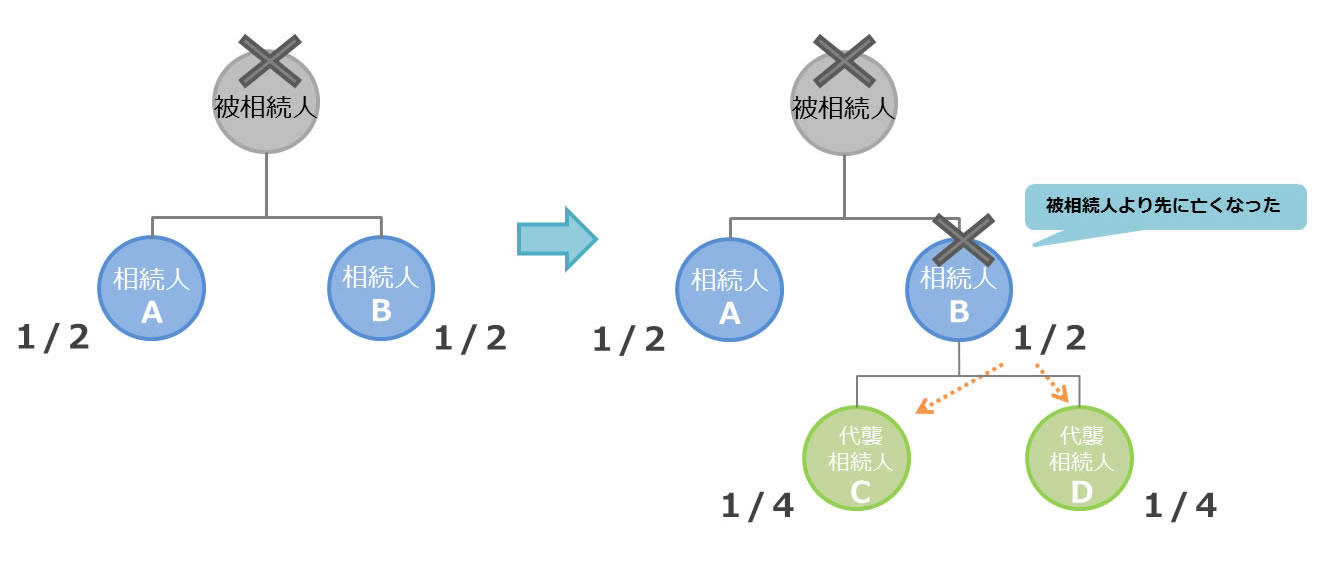

相続の開始時に法定相続人が亡くなっていた場合、その人の代わりに相続することを代襲相続といい、その相続する人を代襲相続人といいます。

今回は、その代襲相続人とは誰がなるのか?どれくらいの割合で財産をもらえるのか?

代襲相続人になる場合とならない場合、等についてご紹介させていただきます。

高齢化社会が進む今、財産を遺す方(被相続人)の相続が発生した時に、法定相続人全員が存命とは限りません。

代襲相続制度についての理解を深めておきましょう。

1. 代襲相続とは

1-1.代襲相続とは

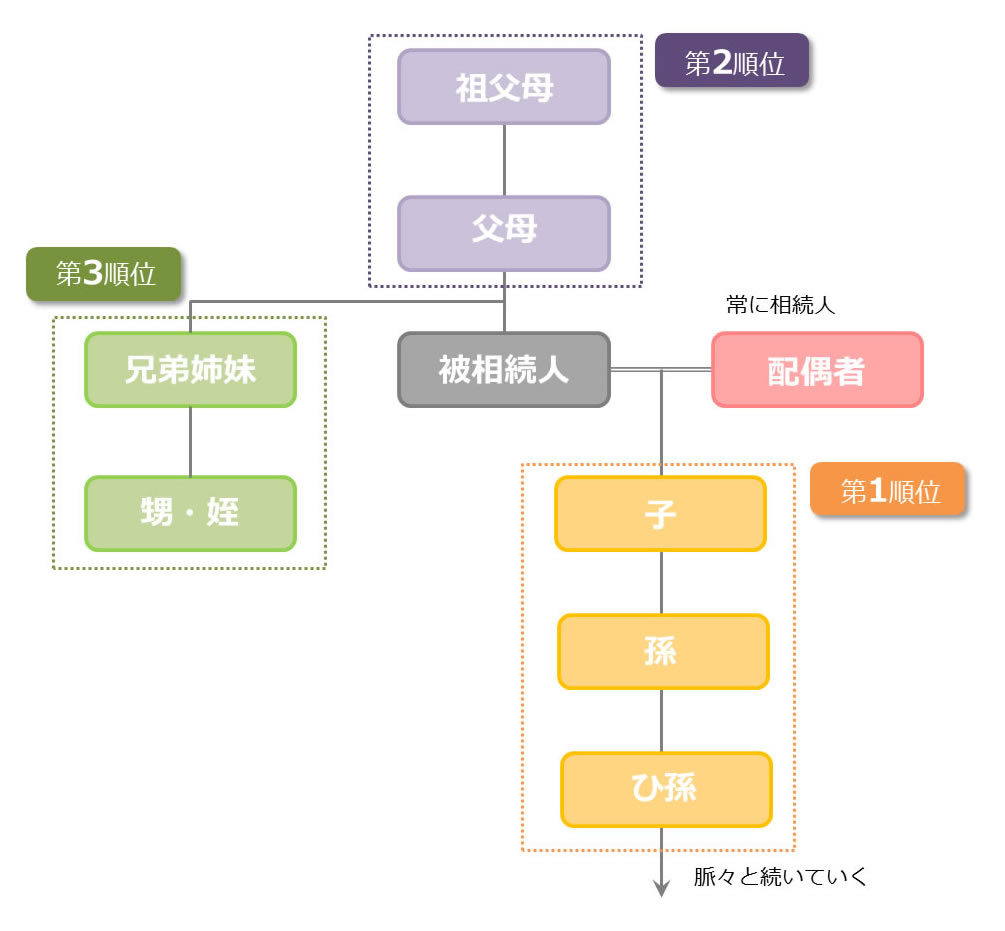

配偶者以外の法定相続人の優先順位は、1位が子、2位が親、3位が兄弟姉妹と定められています。

しかし、亡くなってしまった等の理由により、その法定相続人がいない場合には、その相続人の子や孫が代襲相続人となり、本来相続するべきであった相続人の代わりに財産を相続することをいいます。

1-2.誰がなるのか?

代襲相続人には、亡くなった法定相続人の子がなります。

その子も亡くなっていた場合には、さらにその子(孫)からひ孫・・・と続いていきます。

亡くなった法定相続人に子がいなかった場合には、第2順位の親に相続権が移ります。

親が亡くなっていた場合には、その親に遡ります。

その親が既に亡くなっており、親の代に誰も相続人がいなかった場合には、第3順位の兄弟姉妹に相続権が移ります。

兄弟姉妹が亡くなっていた場合には、その子が代襲相続人になります。

ですが、兄弟姉妹の代襲相続については、代襲は1世代までと定められていますので、兄弟からその子(甥・姪)までしか代襲相続人にはなれません。

第1順位である子が亡くなった際に、第2順位である親や、第3順位である兄弟姉妹が生きていたとしても、第1順位の子が優先されます。

これは、その子(孫)が代襲相続人であった場合も同様にです。

従って、子が生きていれば、どんな時も相続では優先されるのです。

なぜかといいますと、相続では、親から子、子から孫、孫からひ孫・・・といった様に、脈々と財産が下の世代へ受け継がれていくことが自然であると考えられているからなのです。

その為、直系卑属の代襲相続については代襲の回数には制限が設けられていません。

1-3.いつ始まるのか?

代襲相続は、相続が発生する前に、本来の相続人がすでに亡くなっている為、その子(直系卑属)が相続の権利を受け継ぐことをいいます。

ここでご注意いただきたいのが、相続が発生した後、遺産分割を決める前に相続人が亡くなってしまうということもあります。

これは、数次相続といいます。

従って、被相続人の相続発生前に相続人が亡くなっていた場合には⇒代襲相続

被相続人の相続発生後、遺産分割が決まる前に相続人が亡くなった場合⇒数次相続

となります。

1-4.代襲相続人の相続割合

代襲相続人は、本来相続するべきであった相続人の相続権をそのまま継承する形になりますので、もともとの相続分と変わらない割合で財産を相続することができます。

ただし、本来の相続人より代襲相続人が増えた場合には(子が2人いた等)その相続割合を等分する形になります。

2. 代襲相続があった場合の基礎控除額

相続税の計算をするにあたり、まず基礎控除額を計算します。

基礎控除額とは、「被相続人の相続財産が、ここまで超えなければ相続税の申告・納税は必要ありませんよ」というボーダーラインのようなものです。

つまり、被相続人の財産が基礎控除額を上回っていた場合には、相続税の申告・納税を行わなければならない可能性が高いということです。

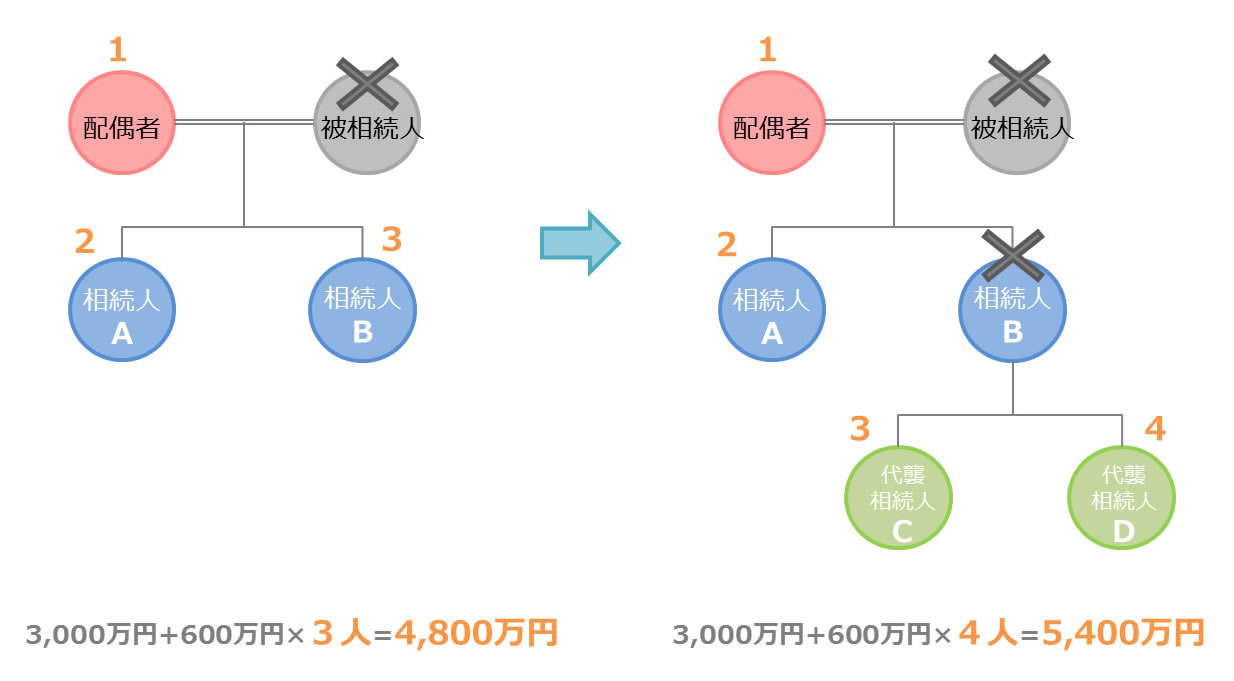

基礎控除額は、「3,000万円+600万円×法定相続人数」と定められています。

例えば、法定相続人が3名いた場合には、3,000万円+600万円×3人=4,800万円ということになります。

では、代襲相続があり、相続人の数が増えた場合には、基礎控除額も増えるのでしょうか?

答えは、増えるのです。

代襲相続人も、相続人と同じ扱いになりますので、代襲相続により法定相続人の数が増え、それに伴って基礎控除額も増えるという結果になります。

3.こんな時、代襲相続人になれるの?

3-1.相続欠格

相続欠格とは、相続人が特定の犯罪行為を犯した場合に、何らかの手続きを踏むことなく、当然に相続人としての資格を失うことになります。

相続以外に、遺贈を受ける権利も消失します。

主に、大きく分けて下記の様な行為が発覚した場合が、欠格事由とされています。

・故意に被相続人または先順位、もしくは同順位の相続人を死亡するに至らせ、または至らせようとした為、刑罰に処せられた。

・被相続人に遺言書の変更や作成をさせたり、遺言書の作成や変更を妨害させた。(偽造、変造、破棄)

ですが、相続欠格によって、相続権を失った相続人に代襲相続人がいた場合には、その代襲相続人が相続権を受け継ぐことになります。

たとえ相続欠格になった相続人がいたとしても、それはその人のみが犯した罪である為、他の相続人やその代襲相続人まで相続権を剥奪されることはありません。

3-2.相続廃除

相続廃除とは、被相続人の意思によって、相続人の相続権を奪う制度です。

ただし、その相続人が気に入らないとか、嫌いだからといった理由でやみくもに廃除できる訳ではありません。