・ 耐震基準適合証明申請書(仮申請書)と証明書

…建築士、指定確認検査機関、登録住宅性能評価機関、住宅瑕疵担保責任保険法人

・建設住宅性能評価申請書(仮申請書)と評価書の写し

…登録住宅性能評価機関

・既存住宅売買瑕疵担保責任保険契約の申込書と締結書類

…住宅瑕疵担保責任保険法人

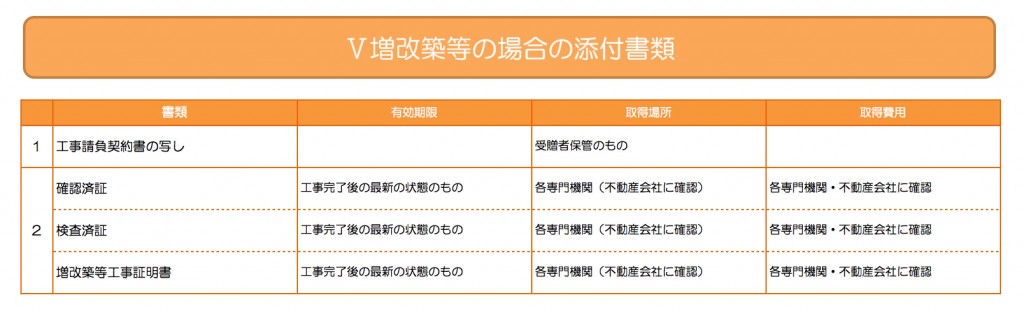

4-3.増改築等の場合の添付書類

住宅用家屋の増改築等を行った場合は、以下の書類を添付します。

(1)工事請負契約書の写し

増改築に係る契約者を明らかにするために添付します。

これは受贈者保管のものを使用します。

(2)確認済証・検査済証・増改築工事証明書のいずれか

増改築に係る工事が、受贈者の住宅用家屋に対して行われたもので、所定の工事に該当するものであることを証明するために添付します。

工事完了後の最新の状態のものを添付します。

これらの書類の取得については、不動産業者に確認を行うとよいでしょう。

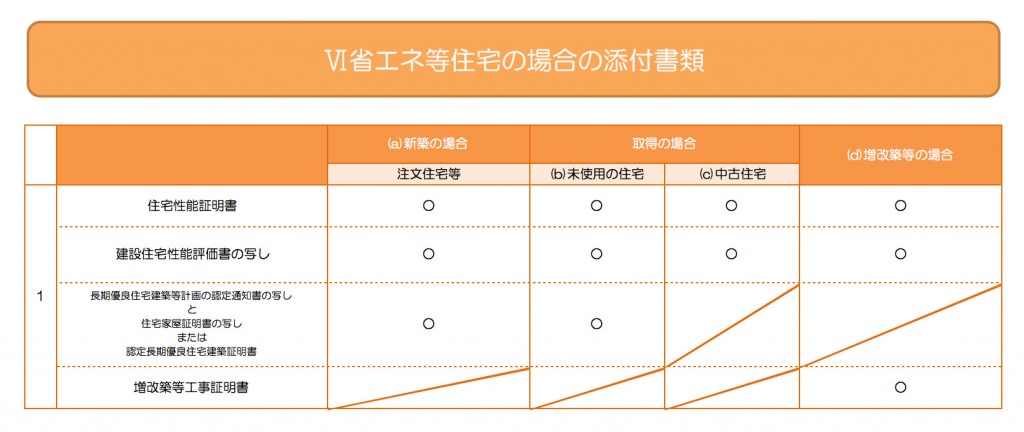

4-4.省エネ等住宅の場合の添付書類

新築または取得した住宅用家屋が省エネ等住宅の基準を満たす場合に、いずれか一種類を追加添付します。

取得方法や取得した住宅の種類により添付書類が異なりますので、下の図⑥を参考にして下さい。

これらの書類の取得については、不動産業者に確認を行うとよいでしょう。

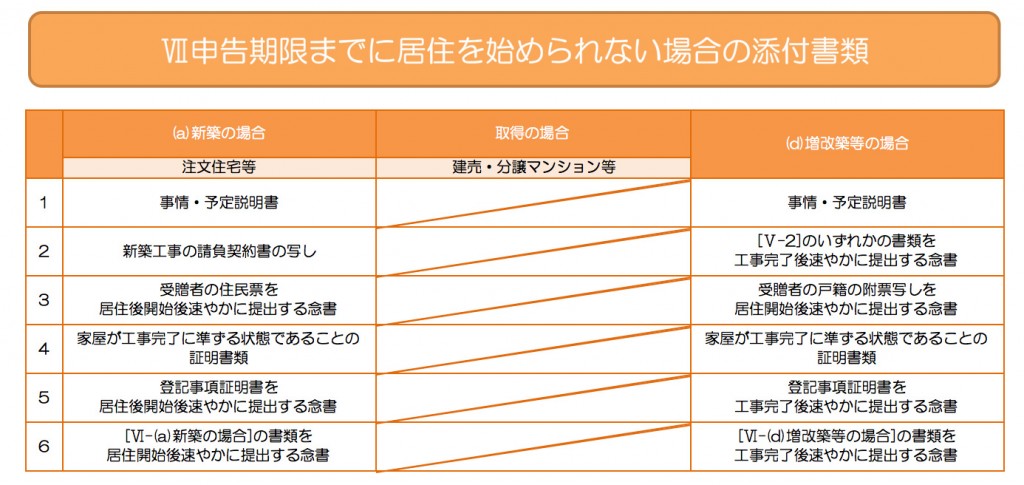

4-5. 申告期限までに居住を始められない場合の添付書類

住宅を取得しているが、何らかの事情(工事が未完了である等)により申告期限までに居住を始められない場合に追加添付します。

取得の方法により添付書類が異なりますので、下の図Ⅶを参考にして揃えて下さい。

住宅を「取得」した場合には、申告期限までに引き渡しを受け居住を始めていることが条件となりますので、これらの書類は不要です。

(1)事情・予定説明書

申告期限までに居住できなかった理由と、居住開始予定時期を記載した事情説明書です。

これは受贈者本人が作成します。不動産業者に確認しながら作成するとよいでしょう。

(2)~(6)の各書類についても、不動産業者に確認しながら取得や作成を行うとよいでしょう。

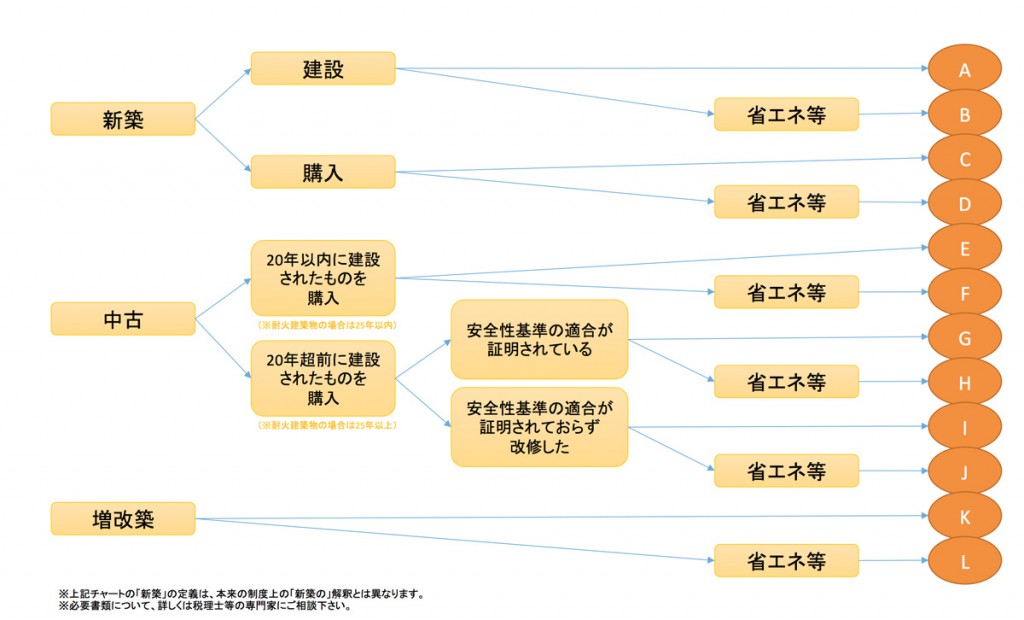

4-6. 付録(タイプ別必要書類一覧表)

各タイプの必要書類はそれぞれ下記よりダウンロードしてください。

5.申告期限

相続時精算課税制度の利用の届出は、贈与を受けた年の翌年2月1日から3月15日までに行います。

期限を過ぎると適用が受けられなくなりますので注意しましょう。

まとめ

ここまで相続時精算課税制度の申請のための必要書類を見てきました。

暦年課税での贈与税申告を行う時よりも必要書類がぐっと増えますので、贈与を受けてから申告期限までに間に合うように首尾よく書類を集めていきましょう。戸籍・住民票は税理士等の専門家に取得を依頼することも可能です。

また、相続時精算課税と住宅取得等資金の非課税を併用する場合は、さらに多くの書類を添付する必要が出てきます。取得の方法や取得する住宅の種類、居住を始める時期等によって必要書類が異なり、また不動産に関する各専門機関が発行する書類等も出てくるため、かなり複雑になってきます。そのため、税理士、不動産業者とよく相談しながら申告期限に間に合うように申告準備を進めていくことをおすすめします。

著者:相続ハウス 山下雅代(相続診断士)

監修:税理士法人エスネットワークス