相続人が戸籍上、明らかでない場合や相続人の全員が相続放棄をした場合、被相続人の財産や負債はどうなってしまうだろうと思っている方もいらっしゃるのではないでしょうか?

このように相続人が不存在の場合に、主体のない財産を生じさせないために擬制されたものを相続財産法人といいます。

「法人」という言葉を使っておりますが、これは個々の相続に対してそれぞれ創設されるもので、組織としての法人(会社や機構)とは異なります。

今回は、この相続財産法人に帰属した財産の処分について、どうやって清算されていくのか、その清算は誰がやるのか、そこでかかる費用は誰が負担するのか、費用の目安も含めて、ご説明いたします。

1. 相続財産法人の創設

1-1.戸籍上相続人が存在しない場合

戸籍上、相続人が存在しない場合でも、実は相続人が存在している場合があります。

人の身分関係は戸籍によって決まるわけではないからです。

このような場合は、相続人を探す必要があると同時に、(相続人が明らかになるまで)その亡くなった人(被相続人)の財産を管理し、それらを清算して、最終的な帰属を決める手続きをする必要があり、これらの清算目的のために相続財産法人が創設されます。

1-2.相続人全員が相続放棄した場合

相続人は、被相続人の財産のすべてを相続しないという選択をすることができます。

これを相続放棄といいます。

▼相続放棄の詳しいことは、こちらをご参考ください。

【これを読めば相続放棄は完璧!相続放棄の総まとめ】

相続人全員が、相続放棄をした場合、相続人がいなくなってしまいます。

この場合にも、一定期間経過後に相続人不存在が確定し、相続財産法人が創設されます。

1-3.相続人が行方不明または生死不明の場合

相続人はいるが、行方不明である場合や生死不明である場合は、相続財産法人は創設されません。

利害関係者の申立てによって、不在者財産管理人を立てる、または失踪宣告の手続きを行うことになります。

2.相続財産管理人

相続財産法人が創設され、この処分等を行う場合、これらの手続きは相続財産管理人が行います。

相続財産管理人が行う主なことは、下記の通りとなります。

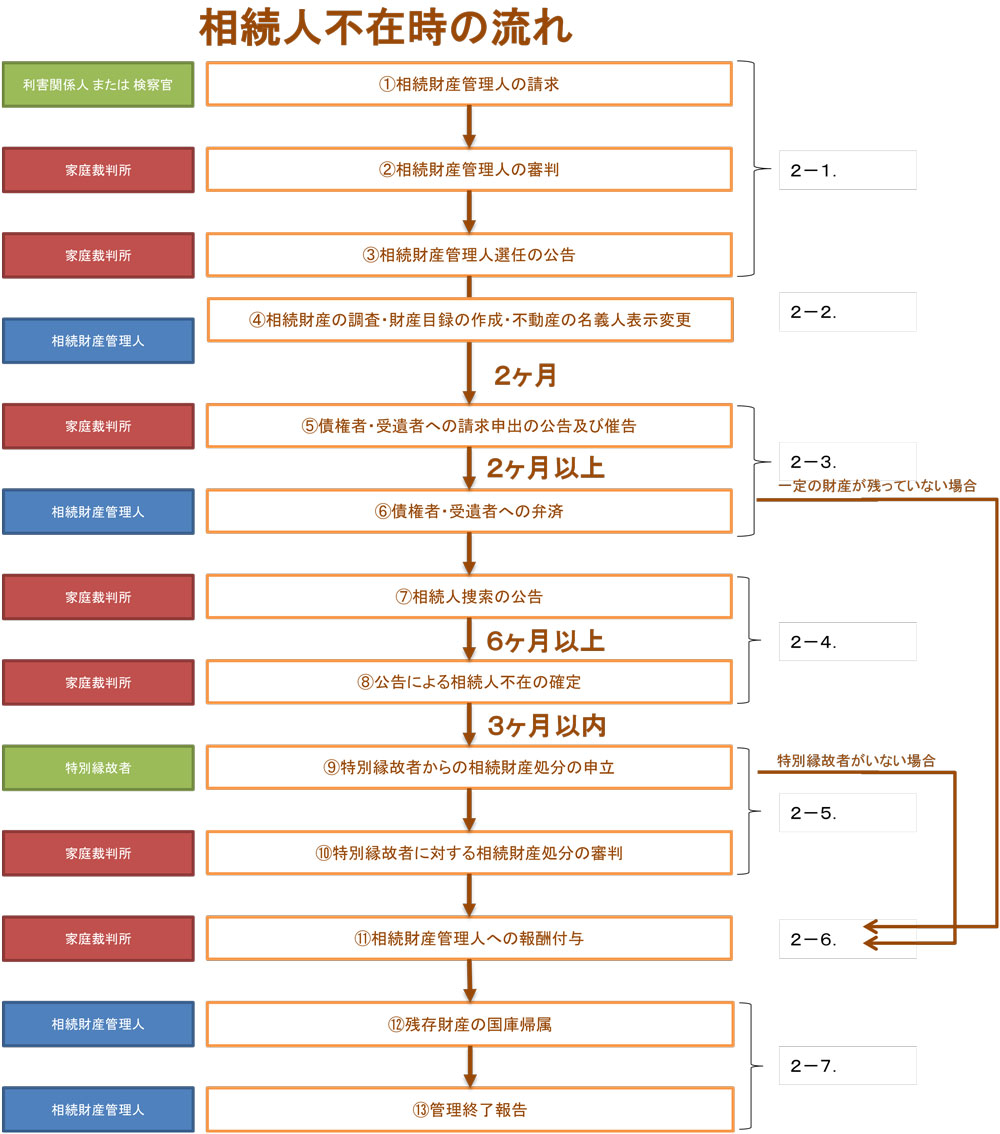

2-1.相続財産管理人の選任

まずは、利害関係人の請求によって相続財産管理人を選任します。

このとき、相続財産の中から相続財産管理人の報酬を確保できるかどうか不明の場合は、相続財産管理人の選任時に相続財産管理人の報酬予定額を家庭裁判所に予納金として納付する必要があります(20万円~)。

その後、相続財産管理人が選任されたことを官報に2か月間公告します。

2-2.相続財産の調査等

相続財産管理人は、相続財産を調査し、財産目録を作成します。

また、不動産の登記を「亡○○○○(被相続人名)相続財産」名義に変更したり、預貯金を解約して相続財産管理人名義の口座に一本化、及び債権を回収する等、相続財産の管理を行います。

2-3.債権者、受遺者への公告等及び弁済

相続財産管理人の選任の公告後、2か月経過しても相続人が現れなかった場合、全ての相続債権者および受遺者に対し、2か月以上の一定の期間内に請求の申出をするよう官報に公告等を出します。

公告等に対して債権者の届出があった場合、各債権者の債権額の割合に応じて弁済を行います。

一定の期間内に届け出なかった債権者がいる場合、その債権者は、上記の弁済の結果残った財産についてのみ、弁済を受けることができます。

弁済に必要な金銭がない場合、不動産などの資産を競売・売却して換価し、弁済資金に充当します。

2-4.相続人の捜索

「2-3.債権者、受遺者への公告等及び弁済」の公告の届出期間満了後もなお、相続人がいることが明らかでない場合、相続財産管理人等の請求によって、相続人がいる場合には6か月以上の一定の期間内に申し出るよう、相続人捜索の公告を官報に出します。

ただし、相続財産が残っていない場合は、相続人捜索の公告は出しません。

この期間内に相続人からの申出がなければ、相続人がいないことが確定します。

2-5.特別縁故者からの相続財産処分の申立て

相続人がいないことが確定してから3か月以内に、家庭裁判所に特別縁故者から相続財産の分与を求める申立てがあり、審理の結果、相当性が認められた場合は、特別縁故者に対する相続財産分与を行います。

特別縁故者にあたると判断された例としては、内縁の配偶者、介護に尽力した相続権のない親族などが挙げられます。

2-6.相続財産管理人に対する報酬の付与

相続財産管理人から報酬付与の申立てがあると、家庭裁判所は、相続財産の種類と額、管理期間、管理の難易度、管理技術の巧拙、訴訟・交渉などの有無・成果、残った相続財産の有無と額、相続財産管理人の職業などを考慮し、報酬額を決定します。

この報酬は、原則として相続財産から支払われます。

相続財産から相続財産管理人の報酬を出せない場合には、相続財産管理人を付けてくださいという申立てをした人が報酬を負担することになります(「2-1.相続財産管理人の選任」の予納金)。

2-7.相続財産の国庫帰属

「2-6.相続財産管理人に対する報酬の付与」の手続きを終えてもなお相続財産が残っている場合、残った相続財産は国庫に帰属されることになるため、国に引き渡す手続を行います。

その後、裁判所に管理終了報告をして、相続財産法人の手続きは完了します。

3.相続財産管理人と相続放棄した相続人の役割

相続財産管理人が選任されると、相続財産管理人が上記の手続きを行うことになります。

そして、相続放棄をした相続人は、相続財産管理人の選任手続きが完了するまで相続財産の管理を継続する義務を負います。

4.費用負担について

相続財産管理人が行う手続きには、手数料が必要になります。

例えば、必要書類の収集手数料や不動産の登記費用、相続財産管理人に支払う報酬などです。

その他に、相続財産管理人を選任する際、予納金が必要になる場合があるということを前述しましたが、相続財産でこれらの費用をまかなえない場合にこれらの費用を負担するのは、相続財産管理人選任の請求をした者です。

これらの額は、合計すると100万円余りになる可能性もあります。

なお、予納金として納めた額に余りが出た場合には、返還されます。

5.清算以外に行うこと

被相続人が亡くなった年(1月1日~亡くなった日)に所得があれば、確定申告を行う必要があります(準確定申告)。

この申告義務は、相続財産法人が負います。

6.まとめ

今回は、相続人が誰も居ない場合の財産の処分について、どうやって清算されていくのか、その清算は誰がやるのか、そこでかかる費用は誰が負担するのか、費用の目安も含めて、ご説明いたしました。