仮に養親に10人の養子がいたとしても、全員相続人になります。

ですが、相続税法では、相続人としてカウントできる養子の数には上限があります。

・被相続に実子がいれば、養子は1人まで

・被相続人に実子がいなければ、養子は2人まで

このように、相続税の計算においては、法定相続人とする養子の数に上限が設けられるようになりました。

なぜ、このような制度が設けられたのかといいますと、相続税の計算においては、相続財産の総額から「基礎控除額」を控除します。

下記が基礎控除額の計算式になります。

・相続税の基礎控除額=3,000万円+600万円×法定相続人の数

つまり、相続人の数が増えると、自動的に基礎控除額が増えるというわけです。

また、死亡保険金や死亡退職金を相続人が受け取る場合、それらも法定相続人の数に応じて1人×500万円までは非課税になります。

こちらも、法定相続人が増えると、非課税になる金額が多くなります。

以上のことから、法定相続人の数を増やせば増やしただけ、納税する相続税が減るのでは・・・と、養子縁組を行う行為を防ぐために、このような上限が設けられているわけです。

ただし、これは相続税の計算においての話であって、民法上では、養子は全員相続人になりえます。

相続税の計算と民法では、考え方が違うということを、お含み置きください。

2-4.養子と実親の相続

養子縁組をした場合、実親との相続はどうなるのでしょうか。

これは、養子縁組の種類によって、扱いが異なります。

普通養子縁組の場合は、1-1で述べたように、実親との関係は存続したまま、養親の養子となりますので、実親の相続が発生した場合には相続人となります。

また、養親の相続が発生した場合も、養子は相続人となり、実親と養親2組の親の相続権を持つことになるのです。

特別養子縁組の場合には、実親との親子関係は断ち切られることになりますので、養親の相続の時にのみ、相続人になります。

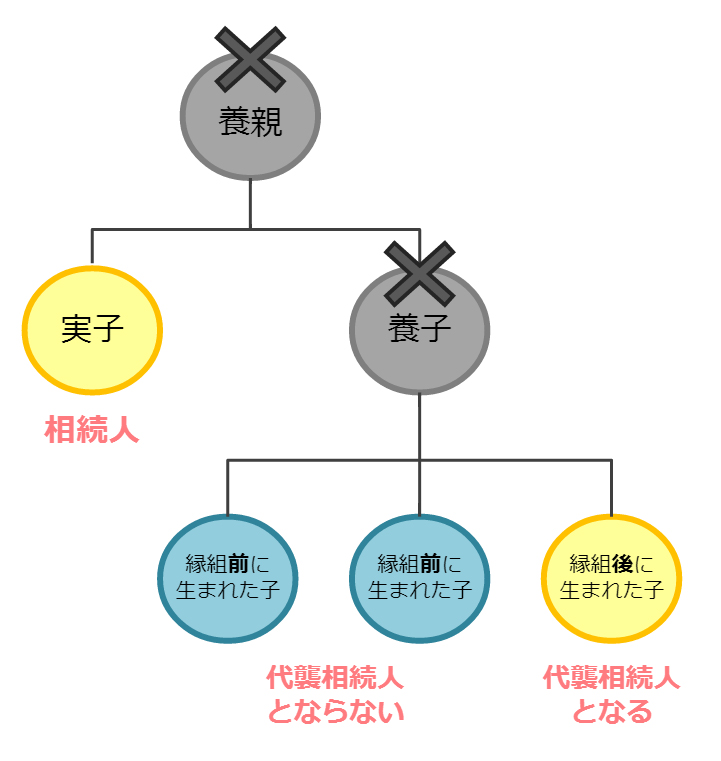

2-5.養子縁組と代襲相続

代襲相続とは、相続開始時に法定相続人が亡くなっていた場合に、代わりに代襲相続人が相続人となり、本来の相続人と同様の割合で財産を取得することです。

では、養子縁組をした養子が、養親より先に亡くなっており、養親の相続が発生した場合に、養子の子は養親とは養子縁組をしていませんが代襲相続人になれるのでしょうか?

これは、養子が養子縁組を行ったタイミングで扱いが変わってきます。

養子は、養親と養子縁組を行った日から法定血族関係に入ると、民法で定められています。

養子と養親は、その時点から親族関係になりますが、養子の親族とは、親族関係にはなりません。

そのため、養子縁組を行った際に、養子に子がいた場合(養親の孫となる)には、すでに生まれている養子の子とは親族関係にはなりません。

したがって、養子縁組後に生まれた養子の子は、養親の代襲相続が可能で、養子縁組前に生まれていた養子の子は、養親の代襲相続は不可能です。

<養子と代襲相続>

3.どのような場合に養子縁組をするのか

3-1.孫を養子にする

通常、被相続人の財産は、被相続人⇒子⇒孫と順を追って相続する流れになりますが、被相続人の意思でどうしても孫に財産を直接遺したいという場合には、孫を養子にすることは有効な手段と言えるかもしれません。

3-2.甥や姪、親戚や知人を養子にする

養子縁組を行うことで、養子となり財産を受け取ることができます。

遺言書にて財産を遺す指定をしても良いですが、養子にすることにより、実子と同じ扱いになるため、確実に財産を遺せます。

ただし、孫が養子になった場合、相続税の計算上、税金が2割加算になりますのでご注意ください。(「4-2-2.孫養子は2割加算」参照)

3-3.配偶者の連れ子を養子にする

たとえば、被相続人が後妻と再婚したとします。後妻には連れ子がいました。

被相続人の相続発生後、後妻は配偶者として財産を受け取ることができますが、後妻の連れ子には相続権はありません。連れ子に財産を遺すためには、養子縁組を行って実子と同じ扱いにしてあげるのも、一つの手です。

逆に、事情があって連れ子に財産を遺したくないという場合には、養子縁組を行わなければ、連れ子は相続人になれません。

3-4.子の配偶者を養子にする

配偶者の家系が女性ばかりで、事情があって娘の婿を養子にすることも考えらえれます。

その場合には、婿養子となり、相続時には実の娘と同じように相続人となります。

4.養子縁組のメリットとデメリット

4-1.メリット

4-1-1.遺産に係る基礎控除額が増える

・相続税の基礎控除額=3,000万円+600万円×法定相続人の数

養子縁組を行い、法定相続人が増えるということは、その分、基礎控除額も増えるという訳です。

4-1-2.生命保険の非課税枠が増える

生命保険の受取金についても、非課税枠があります。

・500万円×法定相続人の数

したがって、こちらも養子縁組を行うことにより法定相続人が増えれば、生命保険の非課税される額も500万円増えます。

4-1-3.死亡退職金の非課税枠が増える

死亡退職金にも、生命保険と同様に非課税枠があります。

・500万円×法定相続人の数

4-1-4.累進課税の緩和

相続税は、相続財産の総額が多いほど、相続税の税率が高くなる累進課税方式です。

法定相続人の数が多ければ、基礎控除額が増え、課税対象となる財産層が少なくなります。

これにより、税率が下がることもあります。

4-2.デメリット

4-2-1.遺産分割協議がまとまらない可能性が出てくる

相続人全員の合意が必要となる遺産分割協議では、協議が難航することがあります。

ここでさらに養子が加わると、相続人の数が増え意見がまとまりづらくなる点が挙げられます。