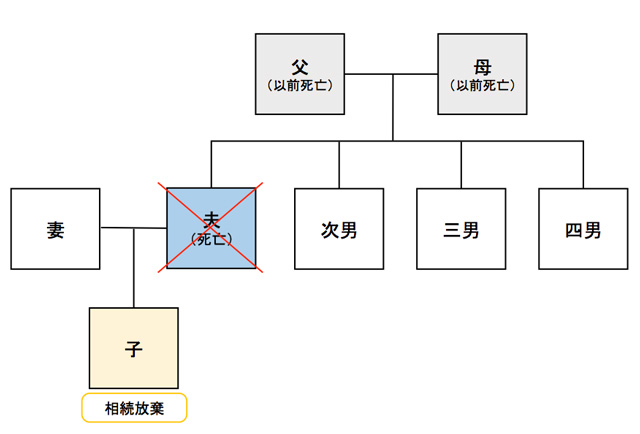

下の図をご覧下さい。

通常、子が相続放棄をすると、子は最初から相続人でなかったとみなされるので、相続人は妻、次男、三男、四男の計4人になります。

ですが基礎控除額の計算をする上では、その放棄自体がなかったものとして法定相続人の数を数えなくてはいけません。

つまり、この場合の基礎控除額を計算する上での法定相続人の数は、子、妻の2人となります。

これをそのまま計算式に当てはめると、

3,000万円+600万円×2=4,200万円になります。

3.相続税がかかるかどうか確認してみましょう

相続税が発生するかどうか確かめるためには、相続財産から基礎控除額を引けば分かります。

その為にまずやらなくてはいけないのが、相続財産の評価です。

相続財産には土地や株式や骨董品など、そのままでは金額にして表すことができないものも含まれます。

これらの相続財産がいくらなのか数字で表すことを、相続財産を「評価する」と言います。

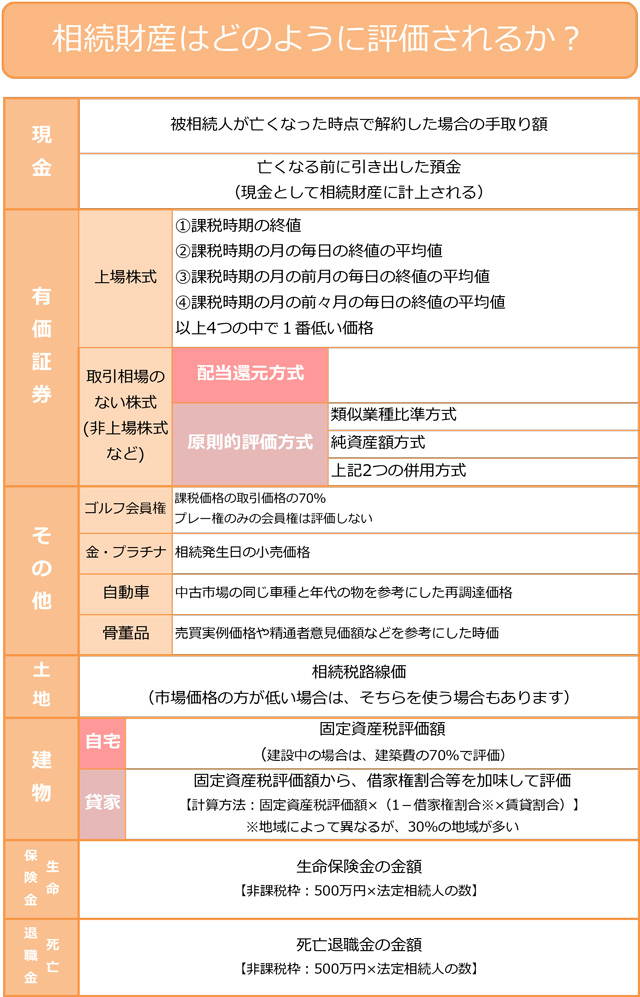

3-1.相続財産の評価方法

相続財産の評価方法には決められたやり方があり、これらに基づいて評価をします。

実際に評価する際は細かい計算が必要になる場合がありますので、詳しくは税理士などの専門家に相談しましょう。

3-1-1.財産評価一覧表

3-1-2.現金

亡くなった人名義の預貯金、手元にある現金が現金として評価されます。

現金は金額がそのまま評価額となります。

3-1-3.有価証券

有価証券とは、株式・債券・手形などのことです。

株式は上場か非上場かで評価の仕方が変わります。

特に非上場株式など、取引相場のない株式の評価方法は素人では難しいので、専門家に評価を依頼することをおすすめします。

3-1-4.土地

土地は国税庁が発表している路線価で評価します。

こちらの評価方法も素人では難しいので、専門家に評価を依頼することをおすすめします。

3-1-5.建物

建物は自宅の場合は固定資産評価額をそのまま評価額としますが、貸家の場合はこれに借家権割合などを加味して評価します。

3-1-6.生命保険金

亡くなった時に支払われる生命保険金額がそのまま評価額になります。

ただし、500万円×法定相続人の数までが非課税枠になりますので、非課税枠を超えた分に対してのみ課税対象になります。

3-1-7.死亡退職金

亡くなった時に支払われる死亡退職金額がそのまま評価額になります。

ただし、500万円×法定相続人の数までが非課税枠になりますので、非課税枠を超えた分に対してのみ課税対象になります。

ここまで簡単に評価方法をお伝えしましたが、どうやって自分で調べたらいいのか知りたいという方はこちらをご覧下さい。

【まずはここから始めよう!これで解決!!相続財産の調査方法】

3-2.基礎控除額をひく

評価方法が分かれば、後は相続財産から基礎控除額を引くだけです。

その結果が下記のどちらになったかによって、やるべきことが決まってきます。

3-2-1.相続財産の合計が基礎控除額を上回る場合

相続財産>基礎控除額の場合、税務署にて相続税申告が必要です。

相続税申告は相続発生から10ヶ月以内に行わなくてはいけません。

相続税が発生する場合は、相続税の納税も10ヶ月以内に行わなくてはいけないため、既に相続が発生している場合はすぐに準備をしましょう。

まだ相続が発生していなくても、このままでは相続税が発生する可能性が高いため、納税資金の準備や必要書類の準備を済ませておくと後々焦らずに済みます。

なお、詳しくは4でご説明しますが、配偶者控除などを利用して相続税が発生しない場合も申告は必要ですので注意して下さい。

3-2-2.相続財産の合計が基礎控除額を下回る場合

相続財産<基礎控除額の場合、相続税申告は必要ありません。

相続税も発生しませんので、特に急いで行うべき事はありません。

しかし、相続財産が基礎控除額を超えないからと油断していると、詳しく計算してみたら実は超えていたということもありえます。

相続財産の評価方法は素人には難しいので、自分で計算して大丈夫だと思っていても専門家が計算してみたら超えていた、なんてことも考えられるのです。

基礎控除額を超えるかどうかギリギリだなと感じたら、必ず専門家に相談しましょう。

4.注意点

4-1.特例や控除を利用して基礎控除額を下回る場合

小規模宅地の特例や配偶者控除など、相続税額を減額できる特例などがありますが、これは自動的に適応されるものではありません。

本来なら相続税が発生するのだけれど、特例を使うことで相続税が発生しなくなる場合などは、きちんと税務署に「○○○の特例を使用しました」という申告をしないと、そのままでは特定が適応されず相続税が発生してしまいます。

相続税がかからない=申告は必要ない、と思う方も多いかもしれませんが、このような場合は申告しなくてはいけませんので注意しましょう。

4-2.基礎控除額を計算する上での法定相続人の数と、実際に相続する人の数は同じとは限らない

2.で基礎控除額の計算をご説明する際、しつこいくらい「基礎控除額を計算する上で」と前置きしていましたが、これは基礎控除額を計算する上での法定相続人の数と、実際に相続する人の数は同じとは限らないということを明確にする為です。