土地を持っているだけで相続税がかかると言われているのを聞いて、不安を抱えている方も多いのではないでしょうか。

相続財産の中で土地が占める割合は大きく、土地は非常に大きな相続財産と言うことができます。

土地の評価方法はたくさんありますが、相続税法上の土地の評価額はどのように評価されるかご存知でしょうか。

また、相続税法上の土地の評価額を下げる特例に該当すれば、土地の評価額を下げることも可能となり、大幅な節税を図ることができます。

そこで今回は、相続税法上の土地の評価はどのようにされるのか、また、土地を使った節税対策はどのようなものがあるのか、その他起こり得るトラブル等、知っておきたい注意点について解説していきたいと思います。

1.土地の評価について

1-1.様々な土地の評価方法

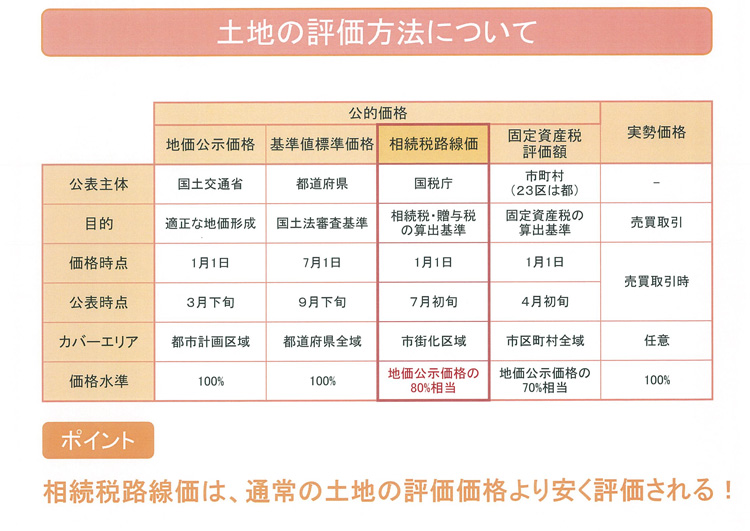

土地の評価方法には、様々な種類があります。

大きく分けると、土地の売買取引をする際に使われる時価と、国等が定めた4つの公的価格があります。

公的価格には、地価公示価格、基準値標準価格、相続税路線価、固定資産税評価額があります。

相続税法上の土地の価格は、この公的価格の中の相続税路線価で評価されます。

※公的価格では、公表主体や目的がそれぞれ異なる為、その目的以外で価格を参考とする場合は、注意が必要です。

1-2.相続税上の土地の評価

相続税法上の土地の評価額は、路線価方式又は倍率方式で計算します。

路線価が定められている地域の土地を評価する場合は、路線価方式で計算します。

路線価とは、道路に面している宅地の1㎡当たりの単位の価格のことです。

路線価が定められた地域の宅地を評価する場合には、評価する宅地の面する路線の路線価を基準として計算します。

例えば、自宅の土地の相続税評価額を計算するには、路線価×敷地面積で算出します。

しかし、日本中のすべての地域に路線価が定められているわけではありません。

その為、路線価が定められていない地域では倍率方式で評価します。

倍率方式では、土地の固定資産税評価額に該当地の倍率(国税庁ホームページの財産評価基準書から確認できます)をかけると、相続税評価額を計算することができます。

2.節税対策

土地の評価に関する相続税の節税対策をご紹介したいと思います。

2-1.ポイント1:小規模宅地等の特例

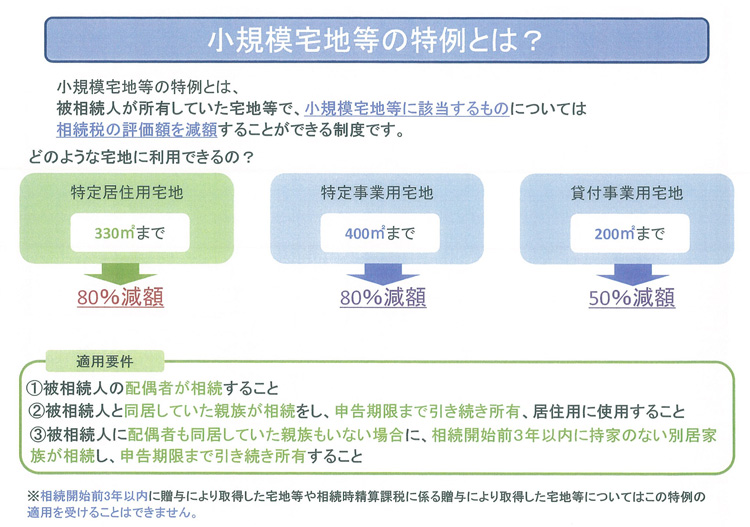

2-1-1.小規模宅地の特例とは

小規模宅地等の特例とは、被相続人が所有していた居住用宅地や事業用宅地の相続において、小規模宅地等に該当するものについては、相続税の評価額を大幅に減額することができる制度です。

例えば、相続税法上の土地の評価額が1億円の場合、居住用宅地に小規模宅地等の特例を適用すると、土地の評価額が80%減額され、2,000万円となります。

本来ならば、土地を持っているだけで相続税が発生する方も、小規模宅地等の特例が適用できれば相続税が発生しなくなる場合もある為、非常に有効な節税対策と言うことができます。

ここで注意して頂きたいのが、小規模宅地等の特例を使って相続税が発生しなくなった場合でも、被相続人が亡くなった時から10ヶ月以内に税務署に相続税申告書を提出しなければならないということです。

一定期間を過ぎてから申告書を提出する場合、小規模宅地等の特例を使うことができなくなり、相続税を納付しなければならないことになるだけではなく、延滞税等のペナルティが課される可能性もあります。

2-1-2.適用要件

小規模宅地等の特例を適用する為には、いくつかの要件があります。

例えば、配偶者を除く相続人が相続する場合には、相続人が被相続人と同居しており、相続税申告後も引き続き所有することが適用要件となります。

その他の主な適用要件につきましては、下記の図をご参照下さい。

2-2.ポイント2:賃貸物件を建てて貸す

相続税の軽減には、土地の相続税評価額を下げることが重要となります。

土地は、更地の状態が最も高額に評価されます。

その為、建物を建てると更地の場合よりも土地の相続税評価額を下げることができます。

また、賃貸アパートやマンションを建てて人に貸している土地の評価額は、貸家建付地の評価減に該当し、入居率が高ければ高い程、土地の評価額を大幅に下げることができます。

土地の相続税評価額の出し方は、自用地(自宅の土地)、貸地(借地として人に貸している土地)、貸家建付地(貸家の敷地に土地所有者が建物を建築し、その建物を賃貸の用に供している状態の土地)等の3つの出し方があります。

(例)路線価25万円、敷地面積が200㎡、借地権割合(※1)が70%、借家権割合(※2)が30%、入居率が100%(賃貸割合が1)の場合

| 土地の評価額の出し方 | 土地の相続税評価額 | ||

|---|---|---|---|

| 自用地 | 路線価×敷地面積 | ⇒ | 25万円×200㎡=5,000万円 |

| 貸地 | 自用地の評価額×(1-借地権割合) | ⇒ | 5,000万円×(1-0.7)=1,500万円 |

| 貸家建付地 | 自用地の評価額×(1-借地権割合×借家権割合×賃貸割合) | ⇒ | 5,000万円×(1-0.7×0.3×1.0)=3,950万円 |

※1 借地権割合とは、自用地に対する借地権価格の割合をいい、借地権とは、その土地をしようできる権利を言います。

この割合は、各地域ごとに設定されていて、国税庁のホームページで確認することができます。

※2 借家権割合とは、所有している家屋を貸している場合に、通常の建物の評価額に対する建物の貸家の評価額の割合のことです。

こちらも国税庁のホームページで確認することができますが、現在ほとんどの地域が30%となっています。