貸地と貸家建付地の違いについてご説明します。

貸地の場合、土地は貸主のものですが、建物は別の所有者のものです。

借地権という権利がついている為、土地の所有者は自分のものであっても自由に処分することができません。

その為、自用地よりも相続税評価額が低くなります。

一方、貸家建付地は、自己の所有する土地に自己が所有する建物を建て、その建物を他の人に貸し付けている状態のことを言います。

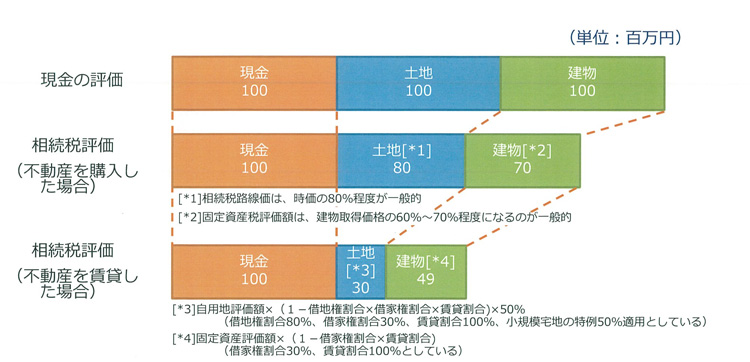

例えば、自己の所有する土地の上に自己名義の賃貸アパートを建て、家賃収入を得るアパート経営をしている状態の場合です。

賃貸割合は、その貸家の実際に賃貸状況のことを指し、満室の場合は100%ということになります。

これらは、先ほどご紹介した小規模宅地等の特例の条件に当てはまると、更に減額することができます。

2-3.ポイント3:資産の組み換え

資産の組み換えとは、現在所有する不動産や金融資産から財産の組み合わせを変えることを言います。

例えば、

① 現預金で投資用マンションを購入すること

② 現在所有している路線価の低い広い物件から路線価の高い狭い物件に組み換える

③ 収益性の低い物件から収益性の高い物件に組み換える

④ 限度面積を超える広さの物件から、限度内に納まる広さの物件に組み換える

等です。

資産の組み換えをすることによって、節税対策や納税資金の準備、相続が発生した際に財産を分割しやすくすることができます。

2-4.ポイント4:売却

土地を売却することで、相続税の納税資金の準備や遺産分割がしやすくなります。

その為、将来的にその土地を利用する予定がなく、収益性も期待できない場合は売却を検討されることも良いかもしれません。

しかし、売却をすると、財産が現金化されます。

土地の場合には貸家や貸家建付地、小規模宅地等の特例等の土地の評価額を下げる方法がありますが、現金はそのまま相続税課税価格になり、現金の方が相続税が高額になることもある為、注意が必要です。

| メリット | デメリット |

|---|---|

| 現金化でき、遺産分割しやすくなる | 所有権がなくなり、収益が上がらなくなる |

| 納税資金が準備できる | 現金の方が相続税評価額が高額 |

| 維持・管理が不要になる | 売却時に譲渡所得税がかかる |

3.まとめ

今回は、相続税法上の土地の評価額や節税対策等についてご紹介しました。

ご自身が所有されている土地がどのように相続税法上評価されるのかについて、ご理解頂けたでしょうか。

今回様々な節税対策の特例をご紹介してきましたが、節税対策をとられる前は、不動産や金融資産等、ご自身のすべての相続財産がどれくらいあるのか、また、相続税法上どのくらいに評価されるのか等をご確認の上、1度税理士等の専門家にご相談されることをお勧めします。

土地の相続税評価額を下げる為の特例等を上手く利用して、今からでも節税対策をとってみてはいかがでしょうか。

著者:山﨑 あすか(相続診断士)

監修:税理士法人エスネットワークス