相続が発生した際に、自分も財産を相続できるのかどうか、気になっている方も多いのではないでしょうか?

遺産相続ができる人(法定相続人)の範囲は、民法で定められています。

遺言書がのこされていれば、原則、その内容に従って財産を分配しますが、遺言書が残されていない場合は、この法定相続人が財産を相続します。

ではいったい、誰が相続人になれる権利を持っているのでしょうか?

今回は法定相続人になれる人、なれない人について、範囲や順位など、詳しく解説いたします。

1.法定相続人とは

相続人とは、被相続人(亡くなった人)が残した財産(相続財産)を受け継ぐ立場にある人を指します。

遺言書などが残されていない場合、誰が相続人になれるかは法律(民法)によって定められています。

つまり「法律上、相続人になれる人」のことを法定相続人と呼ぶ、と考えましょう。

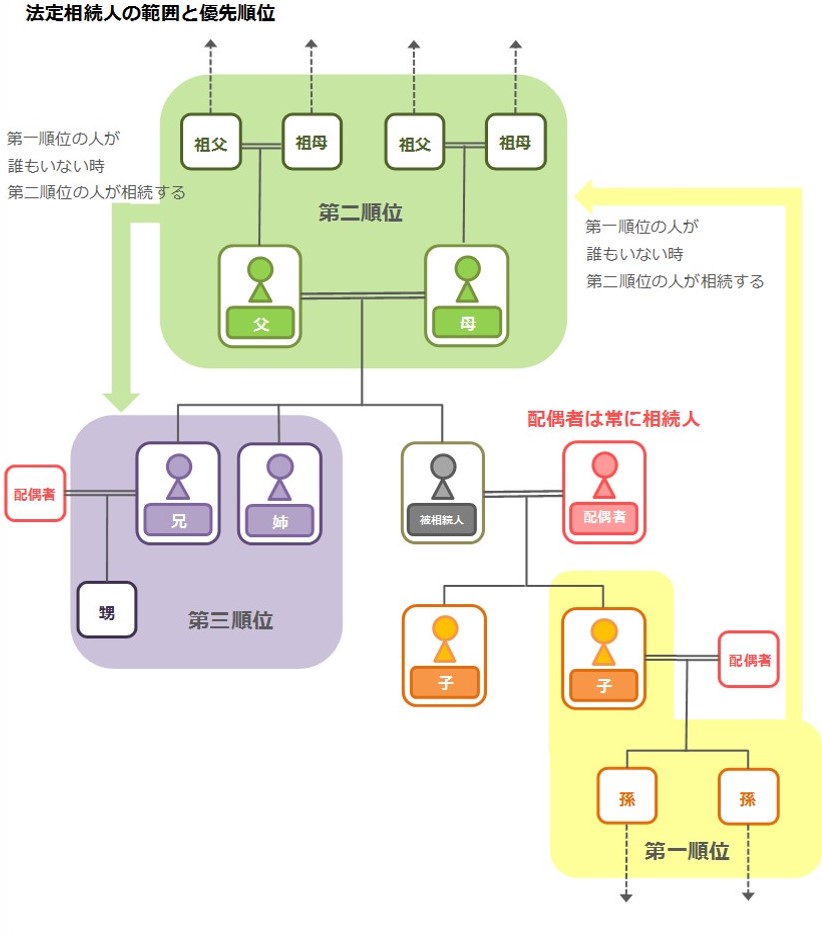

2.法定相続人になれる範囲と順位別の相続分

参考:法定相続人の図表

2-1.配偶者

被相続人の配偶者(夫、妻)は、常に相続人になれます。法律上の妻や夫が対象になりますので、内縁の妻や夫は対象外となります。

また、配偶者以外に親族がいる場合、順位ごとに親族も法定相続人となります。

2-2.直系卑属(第一順位)

被相続人の直系卑属の子、または子が死亡していて孫がいる場合は孫が相続人になります。

胎児も生きて生まれた場合は相続人となれます。

また、婚姻関係にない非嫡出子の場合でも認知されていれば相続人になります。

2-3.直系尊属(第二順位)

被相続人に直系卑属がいない場合、直系尊属(親、祖父母)が相続人になります。

2-4.兄弟姉妹(第三順位)

被相続人に直系卑属も直系尊属もいない場合、兄弟姉妹が相続人になります。

兄弟姉妹が亡くなっていた場合、その子どもである甥、姪が相続人になります。

2-5.誰もいない場合

法定相続人がいない場合、遺言書があれば遺言にのっとって相続財産の分配がされます。

遺言書もない場合は、債権者や特別に親しい関係にある人などが「相続財産管理人の選任申立」の手続きを家庭裁判所にすることになります。

2-6.相続人の構成ごとの相続分

基本的な考え方としては、順位が上の相続人から相続を行います。

つまり、自分より順位が上の相続人がいた場合、相続はできません。

この考え方を踏まえ、相続人の構成ごとの相続分を表にまとめました。

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| 配偶者と子 | 配偶者 | 2分の1 |

| 子 | 2分の1 | |

| 配偶者と直系尊属 | 配偶者 | 3分の2 |

| 直系尊属 | 3分の1 | |

| 配偶者と兄弟姉妹 | 配偶者 | 4分の3 |

| 兄弟姉妹 | 4分の1 |

3.こんな人は法定相続人になれる?

3-1.養子

養子は法定相続人になれます。

次のいずれかに該当すれば実子としてみなされ、法定相続人の数に含まれることも併せておさえておきましょう。

(1)被相続人との特別養子縁組により被相続人の養子となっている人

(2)被相続人の配偶者の実の子どもで被相続人の養子となっている人

(3)被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

(4)被相続人の実の子ども、養子又は直系卑属が既に死亡しているか、相続権を失ったため、その子どもなどに代わって相続人となった直系卑属

参考:国税庁 相続人の中に養子がいるとき

https://www.nta.go.jp/taxanswer/sozoku/4170.htm

▼養子縁組について詳しく知りたい方はこちら

【養子は相続財産を貰えるの?養子縁組を行う際の注意点】

3-2.前妻・前夫

法定相続人にはなりません。

法定相続人になれる配偶者とは、亡くなった時点で法律上の婚姻関係にある=籍を入れている配偶者だけです。

3-3.前妻・前夫の子

被相続人と前妻・前夫との間にできた実の子であれは、法定相続人となります。

また、いわゆる連れ子は法定相続人にならないのが基本ですが、養子縁組をしている場合は法定相続人になります。