両親が続けて亡くなった場合、相続はどうなるのでしょうか。

その際、どのくらい相続税を払わなければならないのか、気になっている方も多いのではないでしょうか?

WHO「世界保健統計2016年版」によると、日本人の平均寿命は世界一となっています。

男女別で見ると、男性80.5歳86.8歳と差があり、このデータからは相続は一般的に父親、数年後に母親という順で発生することが読み取れます。

両親が間をおいて亡くなる場合、後の相続時に「最初の相続時にちゃんとしておけばよかった」という声が多く、これは「二次相続の問題」「二次相続リスク」などといわれます。

一体、どのようなリスクがあるのでしょうか?

二次相続のリスクとその対策についてご紹介します。

1.二次相続の基礎知識

1-1.二次相続はどんな時に発生するのか

二次相続とは何か、平均的な家庭で考えてみましょう。

基礎となるのは一組の夫婦で、仮に山田夫妻とします。

夫妻は2人の子どもに恵まれ、夫がサラリーマン、妻が専業主婦として暮らしていました。

やがて子どもは成長し、それぞれ結婚し、家を出ます。

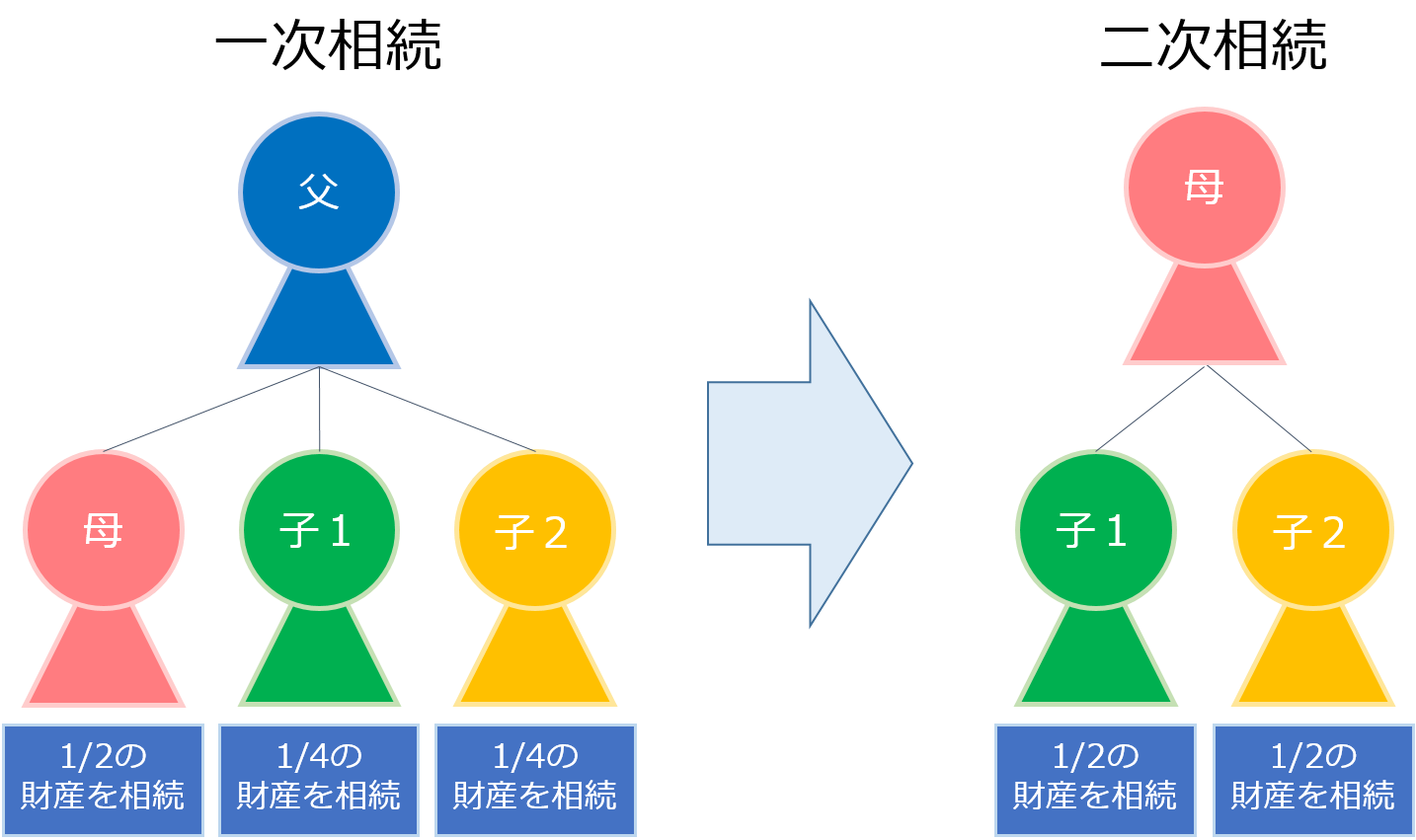

年老いた両親は2人で暮らしをしていましたが、父親が亡くなりました。

この父親が亡くなった時の相続を一次相続といいます。

そして母親もいずれ亡くなるでしょう。

今度は母親の相続が発生します。それが二次相続です。

1-2.一般的な一次相続

山田家のような家庭では、子どもがもともと両親と同居していたり、父親の没後に子どもが家を継ぐべく入居したりしない限り、母親に財産が行きがちです。

子どもの間には「父の遺産は父母の共有財産」という意識がありますし、同居せず、一人暮らしになる母親に財産を渡してあげたいという優しさもあるでしょう。

また、子世代が働き盛りで忙しい場合、お金の問題というデリケートな話題を兄弟間で話し合うよりも「お父さんのお金だし、お母さんのものだよね」と一言で済ましてしまう方が楽、という現実もあるかもしれません。

さらに配偶者に財産を渡す場合は、遺産やマイホームに関して相続税の軽減措置があることも手伝い、多くの場合は配偶者である母親に財産を渡してしまいます。

しかし、母親もそう遠くない将来亡くなります。

一時相続で母親に丸投げしてしまうと、二次相続でどんな事態が起こりうるのでしょうか?

▼二次相続について詳しく知りたい方はこちら

【税金を多く払いたくないなら二次相続を考えて遺産分割すべき】

2.二次相続の問題点は

2-1.一次相続との違い

一次相続では配偶者への優遇措置があることは既述の通りですが、二次相続でその優遇はどうなるのか、比較してみたいと思います。

2-1-1.「小規模宅地の特例」でマイホームの評価額が減額になる

山田家は母親が専業主婦ですので、土地も家も父親名義です。

土地がある場合相続税が発生することが多いのですが、配偶者が相続する場合は土地の価格が80%減額されます。

330平方メートルまでという制限はありますが、配偶者ならそのほかの要件はありません。

一方、同居人ではない子どもが相続する場合は、子ども自身がマイホームを持っていない、申告時まで土地を保有しておくなどの条件が加わり、減額の適用を受けるのは難しくなります。

2-1-2.「配偶者の特例」で税額が軽減される

配偶者は1憶6,000万円、もしくは法定相続分(財産の1/2)までは非課税です。

つまり最低で1憶6,000万円、仮にその額を超えても、法定相続分までなら相続税はかかりません。

一次相続で相続税がかからないのはうれしいことですが、二次相続時はそのような優遇がないため、子どもの相続税が多くなる恐れがあります。

一次相続時と二次相続時は基礎控除(非課税となる財産の額)の枠も変わってきます。

【基礎控除の公式】

基礎控除額=3,000万円+(600万円×法定相続人の数)

法定相続人とは法律で決まった相続人のことです。

つまり、

一次相続(法定相続人は 母親と子ども2人)

基礎控除=3,000万円+(600万円×3人)=4,800万円

二次相続(法定相続人は 子ども2人)

基礎控除=3,000万円+(600万円×2人)=4,200万円

単純計算で、600万円分も基礎控除が減ってしまうのです。

これらのことから、一次相続時に子どもたちが、将来、母親の遺産も受け継ぐことを視野に入れてくということが推奨されます。

3.二次相続対策

二次相続で子どもたちの負担が大きくなるのを防ぐには、どうしたらいいのでしょうか。

3-1.一次相続時に子どもにも財産を分配しよう

基礎控除という非課税枠がある以上、1回でまとめて受け取るより、2回に分けて金額を小さくした方が相続対策になります。

実際にどのくらい変わるのか例を見てみましょう。

相続財産は、土地建物が6,000万円、現金が3,000万円、合わせて9,000万円とします。

| 一次相続で母親がすべて相続した場合 | 一次相続で、土地建物と現金を均等に三分割した場合 | ||

|---|---|---|---|

| 一次相続時 | 状況 | 相続財産9,000万円に対し、配偶者の特例と小規模宅地の特例を併用 | (9,000万円-6,000万円÷3×0.8)-4,800万円(基礎控除)=2,600万円を等分(約866万円ずつ) 母親は左記特例2つを併用 |

| 相続税 | 0 | 866万円×10%=86万円 子どもは各86万円ずつ |

|

| 二次相続時 | 状況 | 9,000万円-4,200万円(基礎控除)=4,800万円を等分(2,400万円ずつ) ※一次相続時と二次相続時の財産は変わらずとする |

3,000万円(小規模宅地の特例適用前の母親の財産)-4,200万円(基礎控除)⇒0 |

| 相続税 | 2,400万円×15%-50万円=310万円 各310万円ずつ |

0 | |

| 一次相続と二次相続を合わせた子どもの相続税額 | 各310万円 | 各86万円 | |

※子どもは、小規模宅地の特例が適用できないものと仮定