多くの方が財産の相続を経験することになると思いますが、相続税はなるべくなら少なくしたいですよね。

お子さんやお孫さんに少しでも多くの財産を相続させるためには『二次相続』まで考えて遺産分割をすべきなのですが、そもそも二次相続とはどういうことなのか、ご存知ではない方も多いのではないでしょうか。

例えば、両親のうち父が亡くなり、母と子供たちが相続をする事は『一次相続』といいます。

その後、母も亡くなり子供たちだけで相続をする事を『二次相続』といいます。

通常、財産の世代移転を完了させるためには、この一次相続・二次相続の両方を経験しなくてはならないと言われています。

同じように起こる相続ですが、二次相続では、一次相続と比べて

- 被相続人の財産が増える上に配偶者の減税軽減が使えないこと

- 小規模宅地の特例が適用できないことがあること

- 相続人の1人が減ること

等から、税額が多くなる傾向にあります。ですから、父と母どちらもご健在のうちに何か備えておくことが大事になります。

今回は、二次相続を考慮した場合としない場合の影響、なぜそのようになってしまうのか、その対策等についてお伝えしていきます。相続は、どなたにでも訪れることです。二次相続を踏まえた対策ができるように、知識をつけておきましょう。

1.二次相続を考えた場合と考えなかった場合の影響

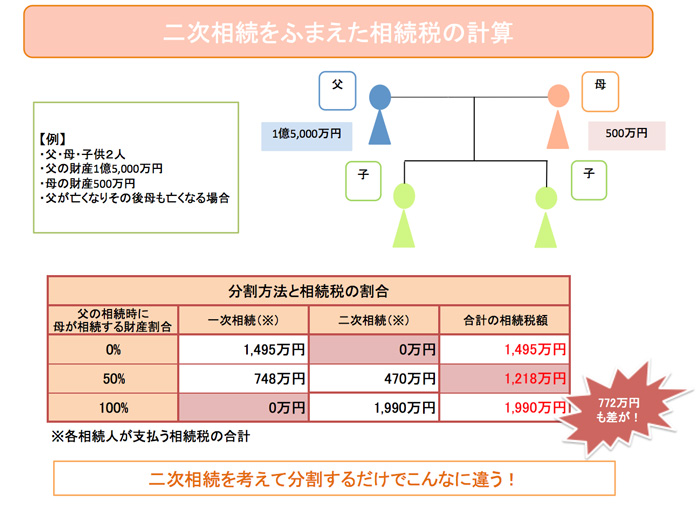

一次相続の際に、税金がかからなくかるからといって、配偶者に財産を寄せるだけではなく、一次相続・二次相続とトータルで考えた遺産分割をしなければ結果的に多く相続税を納めることになってしまうというような結果にもなりかねません。

例えば、同じ財産額でも一次相続と二次相続でトータルの税金を考えて分割した場合、どれくらい差が出るのか下記を参照ください。

2.一次相続と二次相続の違い

2-1. 一次相続の特徴

一次相続の特徴として、一次相続の際には配偶者の税額軽減が利用できるため、配偶者が多く相続した場合は、相続税が少なくなります。

また、被相続人と配偶者は、自宅で同居をしているケースが多いため、小規模宅地の特例が使えます。

残された方の親が全の財産を受け取ったとしても、相続税がゼロとなるケースは多いのです。したがって、一次相続は相続税に対してあまり対策等を考えなくても乗り切れることが多いと言われています。

その他にも、親が子供たちで揉めそうな状況になった場合に仲裁に入ったりすることもできるため争いは起きにくいという特徴もあります。

2-2. 二次相続の特徴

二次相続では、残された子供たちが財産を受け取ることになります。

二次相続は配偶者の税額軽減が適用されなかったり、子供が親と同居をしていない場合には小規模宅地の特例も適用がされないことが多いため、評価を8割減の状態で受け取ることができません。

さらに、親が亡くなったことにより法定相続人数が1人分減るわけです。これにより、基礎控除が600万円も減ってしまいます。

これらが、二次相続が問題とされている点です。

2-3.配偶者の減額軽減が使えない影響

配偶者の税額軽減とは、配偶者の取得した財産が、法定相続分または、1億6,000万円のどちらか多い方までなら、配偶者には相続税がかからない制度です。この制度は、配偶者の相続税が大幅に軽減できる大変有利な制度ですが、その制度を利用したいがために配偶者に多く財産を遺すことが必ずしも得策とは言えないのです。

なぜなら、配偶者が相続した財産は、いずれお亡くなりになられた場合に、その財産も含めて子などの相続人に相続され、相続税の課税対象となってしまうためです。

一次相続の際に、配偶者の税額軽減を利用して配偶者に財産を寄せた場合、寄せた財産が二次相続の際には、子供たちに税額軽減が使えない状態で降り注いでくるのです。

これらの注意点や、配偶者自身の財産状況もふまえた上での遺産分割を考えましょう。

2-4.小規模宅地の特例が使えない影響

小規模宅地の特例とは、被相続人所有の自宅に同居をしていた者がその自宅を受け取った場合、330㎡まで2割の評価(つまり8割評価が下がる)で受け取れるという制度です。

これを踏まえて、例えば、父母と子が同居をしている家族で父の相続が起きたとします。

その際に、二次相続においても相続税の納税が予想される場合には、小規模宅地の特例はできるだけ子だけで受けた方が節税対策につながります。

なぜなら、母には配偶者の税額軽減が使えるため、小規模宅地の特例を受けてなくても1億6,000万円までは控除されるのでほとんどのパターンは課税がされないからです。

配偶者控除の税額軽減を受けられる母が、わざわざ相続税のかからないような財産を取得すると、母の相続税申告のときに不利な結果となってしまいます。

2-5.相続人が1人減る影響

相続税は、「法定相続人が法定相続分で取得したものとして計算した金額」に、それぞれ税率を乗じて計算し、さらにそれを合算して相続税の総額を計算します。

税率は累進課税になっているので、法定相続人が1人減れば1人が相続する額が増え、税率が上がってしまいます。

もともと、相続税というのは二次相続対策が必要といわれてきましたが、平成27年に税制改正があったことにより、その必要がさらに増してきています。

単純に相続人が減ることにより基礎控除額が減ることや、税制改正により1人あたりの基礎控除額が400万円も減りました。

大増税の余波は、二次相続にまで広がっているので注意が必要です。

3.相次いで亡くなった場合の特例

3-1.相次相続控除(そうじそうぞくこうじょ)

例えば、ある人が3年前に父親を亡くしたとします。それから3年経って今度は母親を亡くしてしまったとします。

そのような場合、父親の財産を相続した後またすぐに母親の財産を相続することになります。

このように相次いで相続が起こることを相次相続といいます。

短い間に相続が何回も起こると、相続を受ける人は大変な思いをします。なぜなら、前の相続で相続税を払っても、すぐにまた同じ財産に相続税がかかってくるからです。これでは、納税の負担が大きくなってしまいます。

そこで、一定の金額を相続税から引いて、相続税の負担を軽くしてくれる制度があります。これを「相次相続控除」といいます。

3-2.適用条件

相次相続控除は、二次相続の際に、一次相続で支払った相続税の一部を差し引くことができます。

但し、以下の要件を満たしていないと適用はされません。

- 一次相続から二次相続までの期間が10年以内であること

- 二次相続の被相続人が、一次相続の相続人であること

- 二次相続の被相続人が、一次相続で財産を取得し、相続税が課されたこと。

3-3.注意点

相次相続控除の適用者は、二次相続の相続人に限られます。