最近では新聞やニュースでも相続についての話題が多く見受けられ、「うちも相続税がかかるのではないか?」と不安に思っている方もいらっしゃるのではないでしょうか?

実際に基礎控除額の改正以降、相続税の課税対象となる方は増えています。

だからといっていきなり税理士などの専門家に聞くのは躊躇してしまったり、まだ早いなと思う方もいらっしゃるかもしれませんね。

そこで今回は、相続税の計算方法を一からわかりやすくご説明します。

これを読みながら一度ご自身で計算をしてみて相続税がかかるのかどうか、かかるならどれくらいになりそうかを算出してみてください。

1.相続税の計算方法

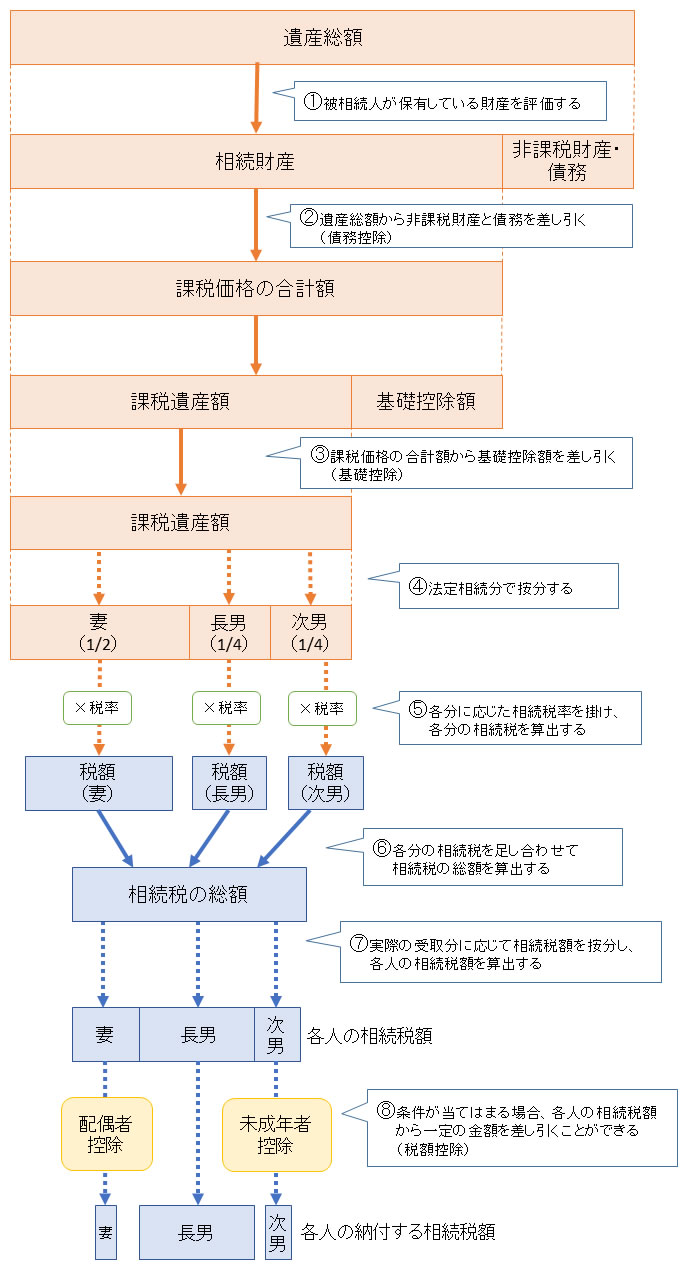

相続税の計算方法について流れをご説明します。

下の図をご覧下さい。

ではここからは①~⑧まで、順番にご説明していきます。

2.相続財産の評価

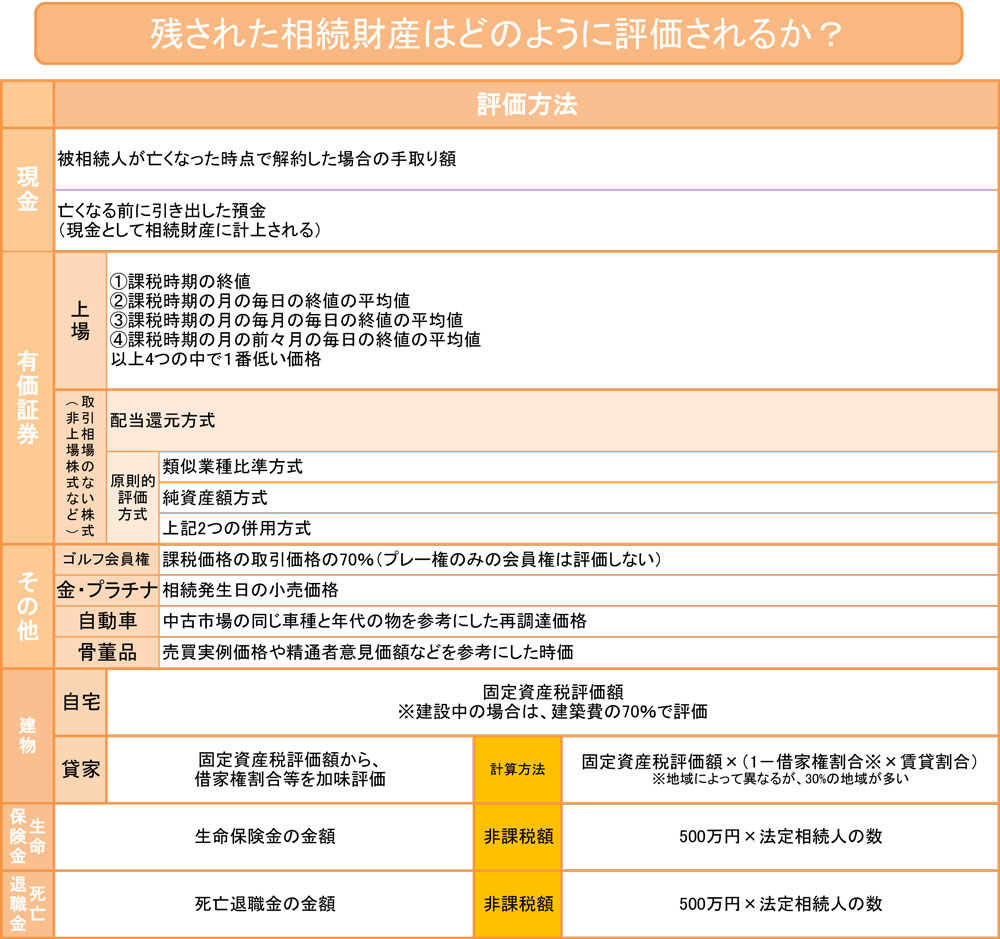

まずは「①被相続人が保有している財産を評価する」についてご説明します。

遺産総額を算出するためには、まずその遺産を金額で表すといくらになるのかを計算する必要があります。

この計算をすることを「評価する」という言い方をします。

現金のようにそのまま金額を評価額にすることができるものもありますが、不動産や株式や骨董品などは様々な方法で計算をし、遺産総額を算出する必要があります。

下の表は評価の方法を簡単にまとめたものです。

ただし、相続税申告をする際の詳しい評価については専門的な知識が必要になる場合が多いため、申告が必要かもしれないということがわかったら税理士などの専門家に相談することをおすすめします。

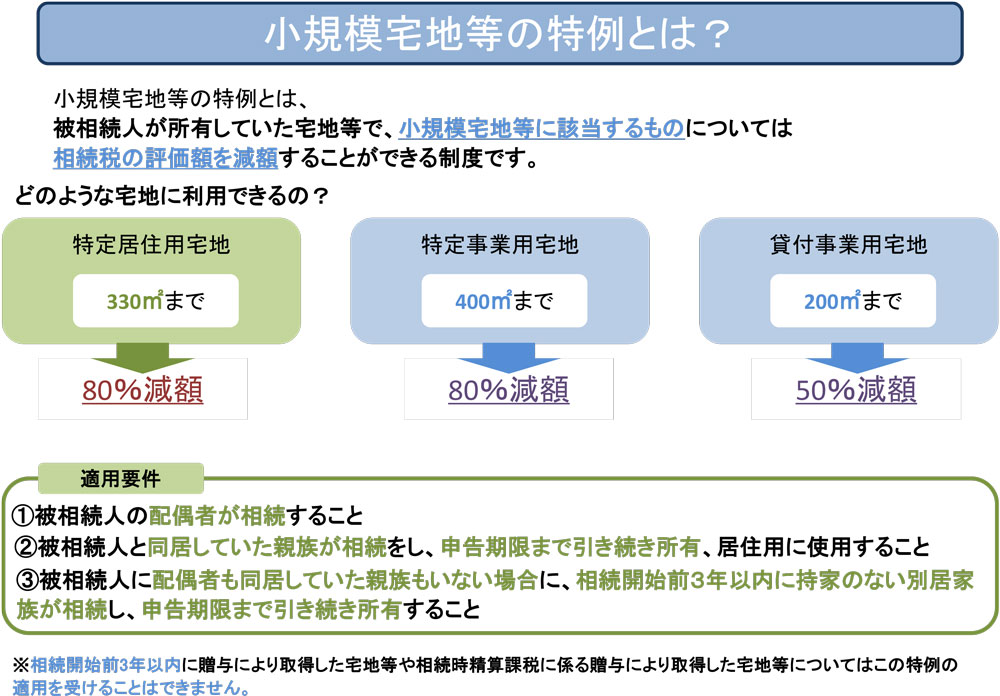

小規模宅地の特例

土地の評価をするにあたり、「小規模宅地の特例」という大幅に評価額を減額できる特例があります。

このように最大で80%評価額が下がるという特例なのですが、これは条件さえ満たしていれば自動的に適用される訳ではありません。

税務署に相続税の申告書を提出する際、小規模宅地の特例を使う旨や該当箇所に計算根拠を記入し、必要な書類を添付して行う必要があります。

それが税務署に認められて、初めて適用できるということになるのです。

そのため、小規模宅地の特例を適応すれば相続税は発生しない、という場合でも必ず相続税申告をしなくてはいけませんので注意しましょう。

▼詳しくはこちらをご覧下さい。

【小規模宅地等の特例を活用して相続税を80%減らす究極の方法】

3.非課税財産と債務を引く(債務控除)

次に「②遺産総額から非課税財産と債務を差し引く(債務控除)」をご説明します。

遺産には相続税の課税対象にならないものがあり、それらを非課税財産・債務という言い方をします。

この非課税財産・債務を差し引くことを「債務控除」といいます。

債務控除をすることで相続税の対象になる額が減るわけですから、その分相続税も少なくなります。

では具体的にどういうものが控除できるのか見ていきましょう。

3-1.非課税財産

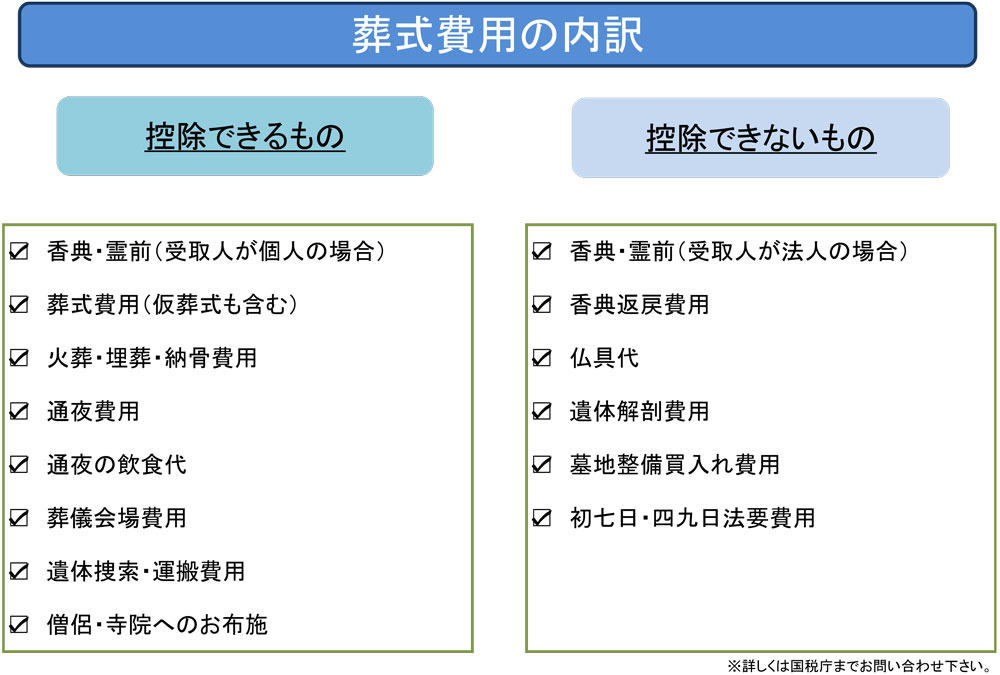

3-1-1.葬式費用

お葬式にかかった費用は非課税財産として控除することができます。

しかし葬式費用なら何でも良い訳ではなく、このように細かく区別されています。

これは控除できるのかな?と迷う場合は専門家や税務署に相談しましょう。

▼葬儀費用の控除に関して詳しく知りたい方はこちらをご覧下さい。

【知らないと損をする!葬式費用を控除して相続税を安くしよう】

3-1-2.生命保険金

亡くなったことで支払われる生命保険金は非課税枠が設けられていますが、全額が非課税という訳ではありません。

生命保険人の非課税枠は「500万円×法定相続人の数」までです。

それを越えた分に関しては相続税の課税対象になるので注意しましょう。

3-1-3.死亡退職金

死亡退職金も生命保険と同じで、「500万円×法定相続人の数」までが非課税になりますが、それを越えた分に関しては相続税の課税対象になるので注意しましょう。

3-2.債務

3-2-1.銀行などからの借金や未払い利息

被相続人が生前に商売をしていたり、または不動産を購入するために銀行などから借金をしており、それを完済せずに亡くなった場合は相続人がその債務を引き継ぐことになりますので、控除の対象となります。

3-2-2.治療費などの医療費未払い分

被相続人が亡くなる直前に入院や通院していた場合、この医療費等の未払い分も控除の対象となります。

3-2-3.税金の未納分

被相続人に固定資産税・所得税・住民税の未納分があった場合、この未納分も債務として控除の対象となります。

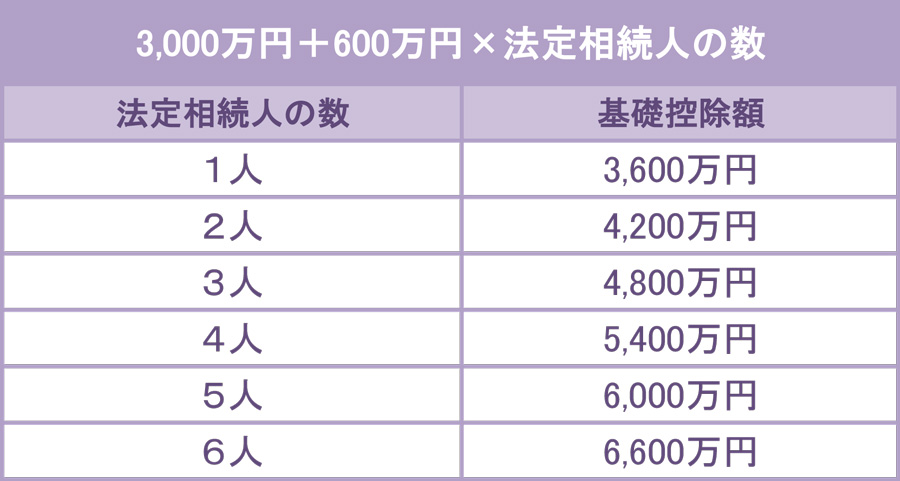

4.基礎控除額を引く

次に「③課税価格の合計額から基礎控除額を差し引く(基礎控除)」をご説明します。

基礎控除は法定相続人が1人以上いれば誰でも控除を受けることができます。

簡単に言いますと、相続財産から基礎控除額を引いて余った額に対して相続税率をかけるので、基礎控除額を引いたら0になる場合は相続税は発生しません。

基礎控除額の一覧表は以下の通りです。