2015年1月に行われた相続税法の大改正により、一般家庭でも相続税の課税対象となりうるようになったことから、相続税対策として生前贈与を行おう、または既に行っているという方は多いのではないでしょうか。

生前贈与を行うにあたって「贈与契約書を作った方が良い」と聞くけれど、本当にないとダメなの? そんなに厳密にやらなくても、非課税の範囲内で行えば特に問題ないでしょ?と思っている方もいらっしゃるかもしれません。

そこで今回は、贈与契約書は本当に必要か、贈与契約書がないとどんな問題が起こるかという疑問や、贈与契約書の作成方法、また、専門家に依頼したほうが良いケースなどについて、詳しくご説明します。

1. 生前贈与契約書とは

贈与契約書とは、財産の贈与を確約するため、贈与者(贈る側)と受贈者(受ける側)の間で交わす書類のことです。

民法上では財産の贈与は口約束だけでも成立するため、特に親族間での金銭贈与の際に贈与契約書を作成しないケースがしばしば見受けられます。

しかし、贈与に関する問題が一番多く発生するのは、相続が発生してからです。その時には贈与者はもうこの世にいないので、受贈者だけが贈与の事実を主張することになり、とても不利な状況になってしまいます。

贈与があったことを第三者にしっかりと証明できるものを残しておかなければ、後の相続争いや税務トラブルが起きやすくなってしまうのです。

2. トラブル事例

2-1.贈与がなかったとされてしまう

契約書をきちんと取り交わしていなければ、このお金がもらったものなのか、借りたものなのかを証明することができません。

そのため、贈与を受けた人が相続発生後に他の相続人から「これは贈与ではなく、貸し付けたお金だろう」と主張され、お金を返すよう求められるかもしれません。

また、例えば父の体調が悪くなったときに、病院代や介護のための費用を引き出すため、長男が口座を管理することもあります。

父が長男に財産の管理を任せると同時に長男へ贈与も行っていた場合、引き出したお金のうち、いくらを介護等の費用に当てたのか、いくらを贈与したのかが分からなくなってしまい、相続発生時に「被相続人(父)の財産を勝手に使い込んでいた」と言われかねません。

被相続人の生前の財産について、その動きに不明な部分があると、遺産分割時に争いのもととなりかねませんので、しっかりと贈与の形跡を残しておくことが大切です。

2-2.名義預金とされてしまう

税金面でも、贈与契約書をきちんと取り交わしていないと、後に相続が発生した際に、贈与がなかったものとして、過去に贈与されたものを相続財産に含められてしまう可能性があります。

よく見られる事例として、2つのケースをご紹介しましょう。

2-2-1.妻のへそくり

妻が夫から、生活費の数十万円を毎月妻の口座に振り込んでもらっており、長年、妻は家計を切り詰めるなどして3,000万円ほど貯めたとします。

通常、夫の給料から生活費として妻の口座にお金を振り込んでも、贈与税がかかることはありません。

しかし、相続が発生し税務調査が入った際に、税務署から妻の口座の3,000万円について確認されたとき、妻は「生活費としてもらったものを切り詰めて貯めたものです」と言うでしょう。そうなれば、税務署はこれを夫の相続財産に加算するよう求めます。

これは「名義預金」といわれ、妻の口座にあるものでも夫の財産とされてしまうのです。

妻からしてみれば、これは自分が家族のために貯めたものであり、自分の財産ですから、納得ができません。

しかし、妻がそう主張をしても、税務署はこれが贈与であるという証拠を求めてきます。税務上、証拠のない贈与は認められにくいのです。

贈与であったことを主張するためには、きちんとした贈与契約書を作成し、贈与税の申告を行うなどの証拠があった方がいいでしょう。

2-2-2.孫の口座

祖父が、孫4人の口座に過去5年間、100万円ずつ現金を贈与し振り込んでいたところ、祖父に相続が発生したとします(贈与税の申告・納税なし)。有効に贈与が成立していれば、このように贈与した計2,000万円は相続税の課税対象とはなりません。

しかし、税務署はこの贈与自体が契約されたものではなく、祖父の財産を孫の名義を借りて移しただけの「名義預金」ではないかと疑います。名義預金であれば相続税の課税対象となるからです。

「贈与契約書」は贈与の事実を税務署に説明するための証拠の一つとなるのです。

また、「名義預金」とみなされないためには、受贈者(この場合は孫)本人が通帳と印鑑を管理し、いつでも口座からお金を引き出せる状態であるという事実も必要です。

2-3.連年贈与とされてしまう

贈与税の基礎控除枠内で毎年贈与を行おうとした場合に、毎年一定額の贈与を数年間繰り返すのと、一定額を数年間、毎年贈与する約束をするのとでは、意味合いが違ってきます。

毎年同じ金額の贈与を繰り返すと、最初からその合計金額を数年間に分割して贈与する契約だったとみなされ、まとめて贈与税を課税される場合があるのです。

例えば、毎年100万円を毎年同じ時期に10年間贈与した場合、その合計金額の1000万円を最初の年に贈与し、分割で支払っただけだとみなされて、最初の年の贈与税の納付を求められてしまうということです。

贈与者と受贈者の双方が、意思確認を贈与の都度行っていることを証明するためにも、贈与契約書はその都度作成しておいた方が良いでしょう。

3.贈与税の申告をする場合の必要性

税務上の贈与トラブルを避けるために、現金の贈与を行う際に手渡しせずに、口座振替等の方法で贈与の事実を明らかにし、更には贈与税の申告をしておけば、それを税務署が積極的に否認することは少ないと言われています。では、このような場合にも贈与契約書は必要なのでしょうか?

税務的に問題がなかったとしても、贈与契約書は作成しておいた方がいいでしょう。

なぜならば、2-1.でも説明したように、贈与を行う時には税務署だけでなく他の相続人に対しても十分な配慮が必要だからです。

また、贈与契約書の作成にあたっては日付や贈与者の氏名を機械で印字することは避けましょう。

なぜならば、贈与者の死亡後は贈与の意思を確認することができないため、印鑑のみよりも署名がある方がより確実だからです。

また、贈与税の申告時に贈与契約書の原本を添付して税務署に提出してしまった場合、手許に残った贈与契約書のコピーでは証拠能力に欠けてしまいます。贈与契約書の贈与者と日付は贈与者本人の自署とし、かつ、契約書の原本を手許に大事に保管するなど、誤りのない対応を心がけるようにしたいものです。

4.作成のポイント

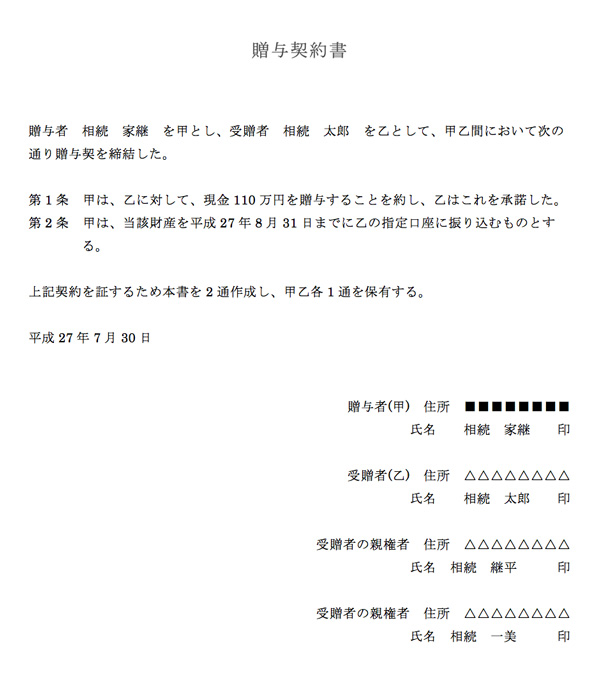

4-1.サンプル(預金)

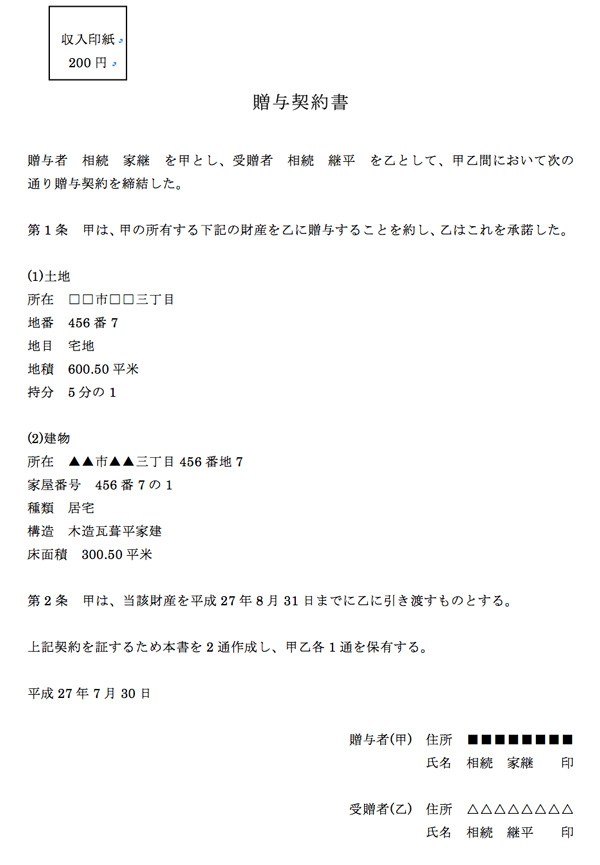

4-2.サンプル(不動産)

4-3.作成の注意点

贈与契約書の作成の際には、以下の点をしっかりと確認していきましょう。

- 贈与を行った日付、誰から誰へ贈与したか、贈与したもの(現金や不動産等)を明確に記載する

- 贈与者と受贈者の住所・氏名(署名が望ましい)・印鑑(認印可だが実印が望ましい)を記載する

- 不動産を贈与する場合は、対象物件の「住所」ではなく「所在・地番」を書く

- 不動産の贈与契約書には200円の収入印紙を貼る

- 不動産の贈与契約書の場合、贈与者の印鑑は実印を使用する

- 受贈者が未成年の場合、受贈者の氏名に、受贈者名と受贈者の親権者名を併記する

- 過去に遡って作成したと疑われないよう、公証役場で「確定日付」をもらうとなお良い

5.専門家に依頼したほうが良い場合

5-1.不動産を贈与する場合

不動産の生前贈与をした後、登記申請の際に登記原因証明情報という書類を添付しますが、代わりに贈与契約書を添付することも可能です。