相続にはその手続きによって様々な期限があります。

相続税の申告が必要な場合は、亡くなってから10ヶ月後までに税務署へ申告する必要があります。では実際に財産を分割する期限があるのかどうか、知らない方も多いのではないでしょうか。

特に不動産は財産の中でも大きな割合を占めますので、不動産登記(名義書換)の期限について、気になっている方も多いと思います。

親が亡くなって家を自分が相続することになったけど、もう何年もずっと親の名義のままになっていて、今から登記しても間に合うのかなと不安に思う方もいるかもしれませんね。

結論から言いますと、不動産登記の期限はありませんので、いつまでに終わらせなければいけない、ということはありません。

ですが期限がないからといって、いつかやろうとそのままにしておいたり、もう登記自体しないと決めてしまうと、様々なデメリットが発生します。

いざという時に慌てないためにも、今回は相続登記の期限と相続登記をしないことによるデメリット、登記方法について解説しますので参考にしてみてください。

1.相続登記の期限

相続税申告とは違い、相続登記には期限がありません。

例えば20年前に祖父が亡くなり、5年前に父が亡くなったけれど、家の名義は祖父のままだった、ということがあった場合、名義人である祖父が亡くなったのは20年前ですが、今から相続登記をしても十分間に合います。

2.登記を放置しておくことのデメリット

登記をしないでおくと、完了までにたくさんの手順を踏まなくてはならない状況になる場合があります。最悪の場合、登記自体ができなくなってしまったということも少なくありません。どういう状況が起こりうるのか、順番にご説明します。

2-1.権利関係の複雑化

名義人が亡くなった瞬間から名義を書き換えるまでは、事実上その不動産は相続人全員の共有状態になります。

そしてそのうちの誰かが亡くなると、その所有権利はそのまま亡くなった人の相続人に相続されます。

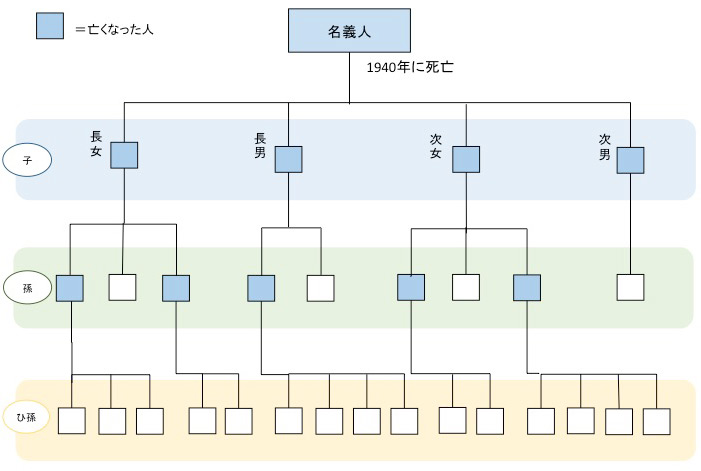

下の図をみてみましょう。

名義人が亡くなった時点では相続人は4人だったのですが、現時点では19人にまで膨れ上がっています。

もしこの状態で特定の相続人の名義に不動産登記をする場合、この19人全員が所有権を持っているため、全員の同意と書類が必要になります。1人でも同意してくれない人がいると登記ができません。

また、子供だけならまだしも、亡くなった相続人の妻まで含まれていると、権利関係はさらに複雑化します。

これだけ人数がいると、中には会ったことも話したこともない人がいてもおかしくありませんし、そのような人から同意を得るのはなかなか難しいですよね。

登記をしていない期間が長ければ長いほど相続人は増えて複雑化し、同意を得るのが大変になっていきますので注意が必要です。

2-2.認知症等の影響

相続人の誰かが認知症などになり判断能力が低下してしまうと、裁判所を通して相続人の代わりに成年後見人を選任してもらわなければ、遺産分割協議をすることはできません。

ただしこの時、遺産分割において利害関係がある人が後見人になった場合は、別途特別代理人の選任が必要です。

これが二度手間になると考えて、利害関係がない人を後見人にすることもできますが、遺産分割をするためにこのようにしてしまうと、その後見人を解任させるには家庭裁判所の許可が必要になりますので、注意しましょう。

さらに、その成年後見の申し立てには数ヶ月の時間と費用がかかります。

これが終わって初めて遺産分割協議ができるのですが、あくまでもスタートラインに立っただけですので、これで登記が無事に終わるとは限らないのです。

ここから全員の同意を得て、全員の必要書類と実印をもらい,実際に登記申請をする・・・と考えると、とても時間と費用がかかるのがわかると思います。

2-3.行方不明者がいる場合

相続人の中に行方不明者がいる場合、そのままでは登記をすることができません。

行方不明者に対して下記の処置をすることで、初めて遺産分割協議を行い、登記することができるようになります。

A. 連絡先を調べる方法が分からず連絡が取れない場合

まず行方不明者の住所を特定します。戸籍を追っていくと、行方不明者の現在の本籍地にたどりつきます。本籍地の市区町村で発行している戸籍の附票という書類で、行方不明者の現在の住所を確認できます。

行方不明者の現在の住所が特定できたら、手紙を書いたり直接住所地を訪ねたりして可能な限り連絡を取り、遺産分割の交渉を進めます。

このような方法でも、住所や居所が分からず連絡が取れない場合や戸籍の附票から現在の住所が判明しない場合には、Bの段階に進みます。

B. 生きているはずだが調べても住所がなく居所がつかめない場合

家庭裁判所に不在者財産管理人選任の申し立てをします。

家庭裁判所の許可を得て、この不在者財産管理人が行方不明者の代わりに遺産分割協議に参加することで、遺産を分割できます。

申し立てをしてから認められるまで、通常約3~6ヶ月の期間がかかります。

C. 7年以上Bの状態が続き生きているかどうかも分からない場合

家庭裁判所に失踪宣告を申し立て、行方不明者を行方不明になった時から7年後に亡くなったものとみなしてもらうこともできます。

この手続きに必要な主な書類はこちらです。

- 申立書

- 行方不明者の戸籍謄本・附票、

- 失踪を証明する資料(警察に捜索願を出している場合には「捜索願受理証明書」あるいは「返送された不在者宛の郵便物」などが「不在の事実を証する資料」となります)

- 申立人の利害関係を証する資料(親族関係であれば戸籍謄本)

この場合、行方不明者に子供がいればその子供が相続人となり、今回の遺産分割協議に参加しなければ、遺産を分割できません。ただし、被相続人が亡くなった後に行方不明者が亡くなったとみなされた場合には、代襲相続は発生しません。

2-4.相続登記自体ができない

2-4-1.必要書類が取得できない

役所は、亡くなった人の住民票の除票なら5年、戸籍なら50年もしくは80年間、保存することが義務づけられています。期限を過ぎてしまうと役所で亡くなった人の書類を取得することができなくなってしまう可能性があるということです。

今は、データで保存されていることがほとんどですから、5年の保存期間が過ぎたら直ちに消去ということはなく、結構前のものでも取得できますが、さすがに15年や20年前のものだと取得が難しいかもしれません。

2-4-2.遺産分割協議がまとまらない

上記で述べた権利の複雑化、認知症、行方不明者などの状況が起こった際、それを解決できなければ遺産分割協議ができないので、特定の相続人の名義に相続登記をすることはできません。