相続税が払えなくて、自分の住んでいる家を売却しなくてはならなくなったら、どうしよう・・・等と、相続が発生した際のことを考えて不安になられたことはありませんか?

「小規模宅地等の特例」とは、そんな事態になってしまう方々の救済措置として設けられた制度です。

昨今、相続ついての関心が高まっていますが、それに伴い、節税対策についてお調べになられる方も増えてきています。

聞き慣れない言葉かもしれませんが、相続や節税対策について調べている方にとっては、よく耳にされるのではないでしょうか。

今回は、この小規模宅地等の特例とはどのような制度なのか?救済措置といっても、具体的にどれくらい税金を抑える効果があるのか?また、この制度は誰でも受けることができるのか?

制度の要件や注意点等について解説させていただきます。

相続を考えていくにあたり、こちらは是非押さえていただきたい制度です!

1. 小規模宅地等の特例とは

1-1.小規模宅地等の特例とは

一定の要件を満たす被相続人の自宅や事業に使われていた土地に対して、相続時の評価を減額してくれる特例のことです。

1-2.なぜこのような制度が設けられたのか

居住をしていく為の自宅、収入を得る為の賃貸物件、事業を営む為の事業用宅地等、これらはとても大切な財産です。

しかし、これが相続の発生により、相続税が払えないが為に自宅や事業用の不動産等を売却せざるを得ない方も中にはいます。

そうなると、相続税を支払えない方は生活の基盤である財産を手放すことになってしまいます。

生活をしていく為、事業を承継する為等、そういった方々を守る為に、相続時に対象の不動産を取得する場合には、評価を大幅に下げて税額を減らそうという措置が「小規模宅地等の特例」です。

これは、決して遊休地の様な土地が対象なのではなく、あくまでも、相続が発生したとしても今までと同じような生活を送っていくことができるように、生活に密接に関係する土地を対象として設けられた救済措置なのです。

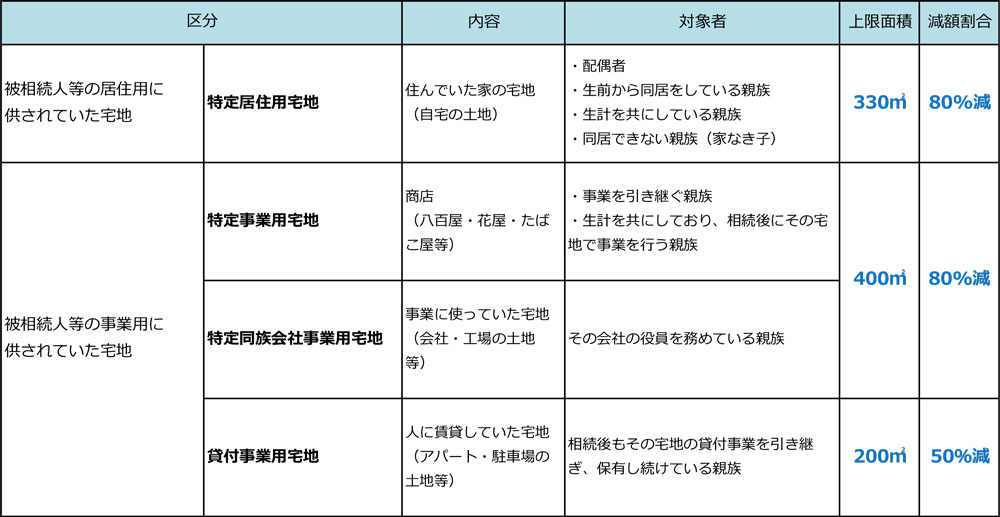

2. 小規模宅地等の特例制度早見表

【小規模宅等の特例のまとめ】

▲画像をクリックすると拡大表示されます。

3.どれくらいの減税効果があるのか

3-1.土地の評価方法

相続税の計算をするにあたって、土地の評価をする必要があります。

土地にはいくつかの評価方法がありますが、相続の場合には「路線価方式(または倍率方式)」という評価方法で評価を行います。

▼土地の評価についての詳しい説明は、下記で解説しています。

【土地を相続する人は必見!相続税路線価の見方と計算方法】

3-2.小規模宅地等の特例を適用するとどれくらい評価が下がる?

小規模宅地等の特例は、評価減の割合が対象となる宅地の種類によって変わってきます。

ポイントになるのは、その宅地を相続した際、もしも税金が払えなかったらどれくらい困るか?という点です。

生活の基盤になっている宅地であればあるほど、評価減の割合も大きくなってきます。

そのポイントに焦点を当ててお読みいただくと、小規模宅地等の特例制度の理解度が深まるかもしれません。

宅地の種類と、それぞれの評価減割合について解説していきます。

3-2-1.特定居住用宅地

特定居住用宅地とは、小規模宅地等の特例が適用される宅地のことをいいます。

簡単にいうと、自宅等の普段住む用途で利用していた宅地のことを指します。

特定用居住宅地は、330㎡までの土地に対して、80%評価が軽減されます。

要するに、本来の土地の評価額が5,000万円だった場合、80%を軽減した1,000万円が相続財産として計上されるのです。

やはり特定用居住宅地は、自宅を相続する方のことを考慮して最大限の限度割合が適用されています。

3-2-2.特定事業用宅地

特定事業用宅地とは、被相続人または、被相続人と生計を共にする被相続人の親族が営んでいる事業の用に供されている宅地等のことを指します。

簡単にいうと、個人事業(八百屋、花屋、たばこ屋等の商店)に使っていた宅地のことです。

被相続人が、自分の土地で自営業を営んでいた場合、この「特定事業用宅地」に含まれます。

ただし、不動産事業、駐車場業、自転車駐車場および準事業は含まれません。

特定事業用宅地は、400㎡までの土地に対して、80%評価が軽減されます。

特定事業用宅地についても、被相続人から事業用の宅地を相続した際に、その事業を生活の糧として事業を行う親族に対して、宅地をそのまま課税対象とするのは酷ではないのか、という事で特定居住用宅地と同様に80%の軽減割合が設けられています。

3-2-3.特定同族会社事業用宅地

特定同族会社事業用宅地とは、被相続人または、被相続人と生計を一にする被相続人の親族が営んでいる事業の用に供されている宅地等のことを指します。

簡単に言うと、個人事業に使っていた宅地(自社ビル等)のことです。

「3-2-2.特定業務用宅地」で解説した、特定事業用宅地との違いは、事業が個人事業であるか、会社形態であるかの違いです。

被相続人とその親族で、会社を一緒に作りその会社に宅地を貸していた場合には、「特定同族会社事業用宅地」に該当します。

特定家族会社事業用宅地についても、400㎡までの土地に対して、80%評価が軽減されます。

3-2-4.貸付事業用宅地

貸付事業用宅地とは、被相続人または、被相続人と生計を一にする被相続人の親族が、相当な対価で貸付をしていた賃貸アパートや貸駐車場の宅地のことを指します。

貸付事業とは「3-2-2.特定業務用宅地」では含まれないと述べた「不動産事業」「駐車場業」「自転車駐車場業」および事業を称するに至らない不動産の貸付や、その他これに類する行使で相当の対価を得て継続的に行う「準事業」を指しますので、事業の規模を問わず、この特例の対象となります。

貸付事業用宅地は、200㎡までの土地に対して、50%評価が軽減されます。

4.適用を受ける為の要件

とても減税効果の大きいこれらの特例ですが、もちろん特例を適用するに当たっては、いくつかの要件を満たしている必要があります。

今回は、その中でも特に、相続の際に適用対象となるか悩まれることの多い「特定事業用宅地」と「貸付事業用宅地」の2つの要件について解説します。

4-1.特定事業用宅地

まず、この特例を受けることのできる相続人は以下の4通りです。

① 配偶者

② 生前から同居をしている親族(同居親族)

③ 生計を共にしている親族(生計一親族)

④ 理由がありやむなく同居できない親族(家なき子)