相続税の申告をする際に財産から控除できるものがいくつかありますが、その中に「葬式費用」があります。

葬式費用は金額の大小はあってもほとんどの方が発生するものですので、相続税が発生する方は控除を受けられればその分相続税は安くなります。

ただし、基本的には葬式費用は控除の対象になりますが、中には対象にならないものもあるのです。

また、葬式費用がいくらだったかを証明したくても、一般的にはお寺などは領収書を出すことはあまりありませんので、どうしたらいいのだろうと思う方もいらっしゃるかもしれませんね。

そこで今回は、葬式費用の中でもどういうものが控除の対象になるのか、また金額を証明するためにはどんな書類が必要なのかをご説明しますので、ぜひ参考にしてみてください。

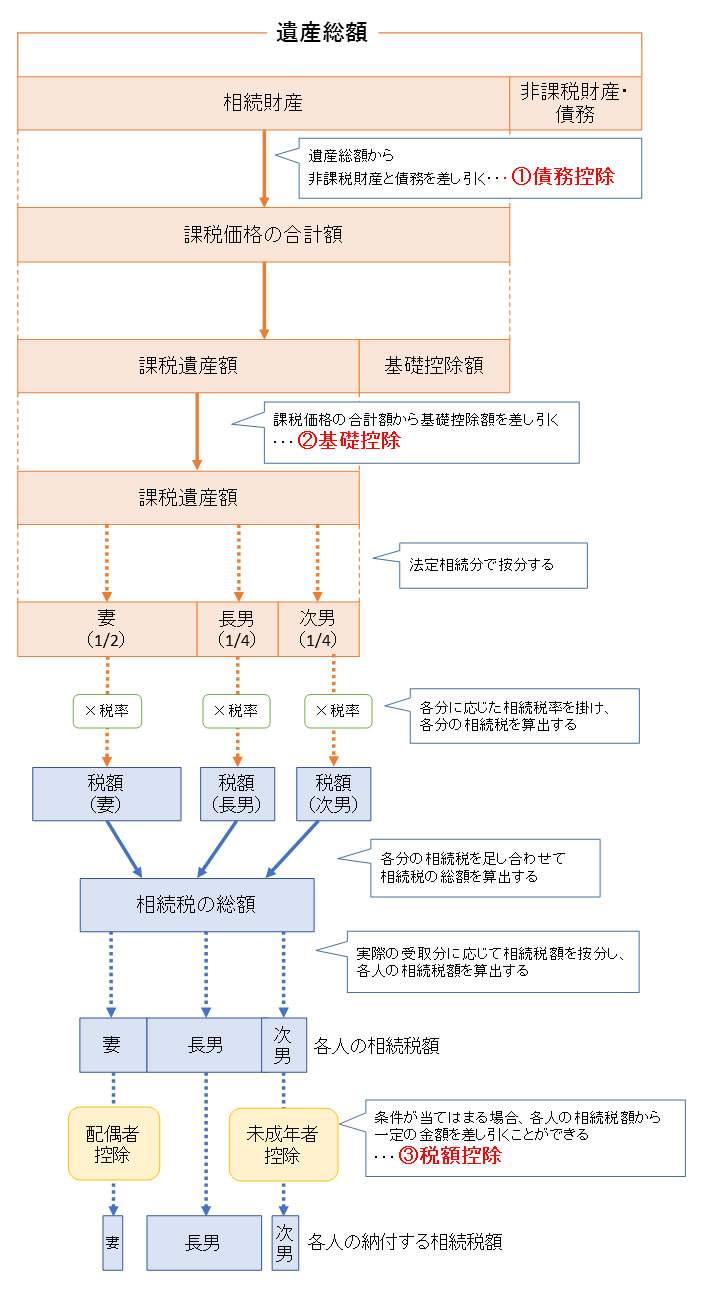

1.相続税における控除とは

「控除」とは「(ある金額から一定の金額を)差し引くこと」を意味します。

相続税に関する控除の場合、この「ある金額」が何を意味するかで控除の対象が変わってきます。

下の図をご覧下さい。

葬式費用は一番上の「①債務控除」に該当します。

つまり、相続税を計算するためにまず課税対象となる財産を算出するのですが、この時葬式費用は「非課税財産」として財産から控除することができるのです。

当然、控除されれば課税対象になる財産もその分減ることになるので、相続税は安くなります。

▼相続税の控除について詳しく知りたい方はこちらをご覧下さい。

【控除できれば相続税が安くなる!相続税の控除のまとめ】

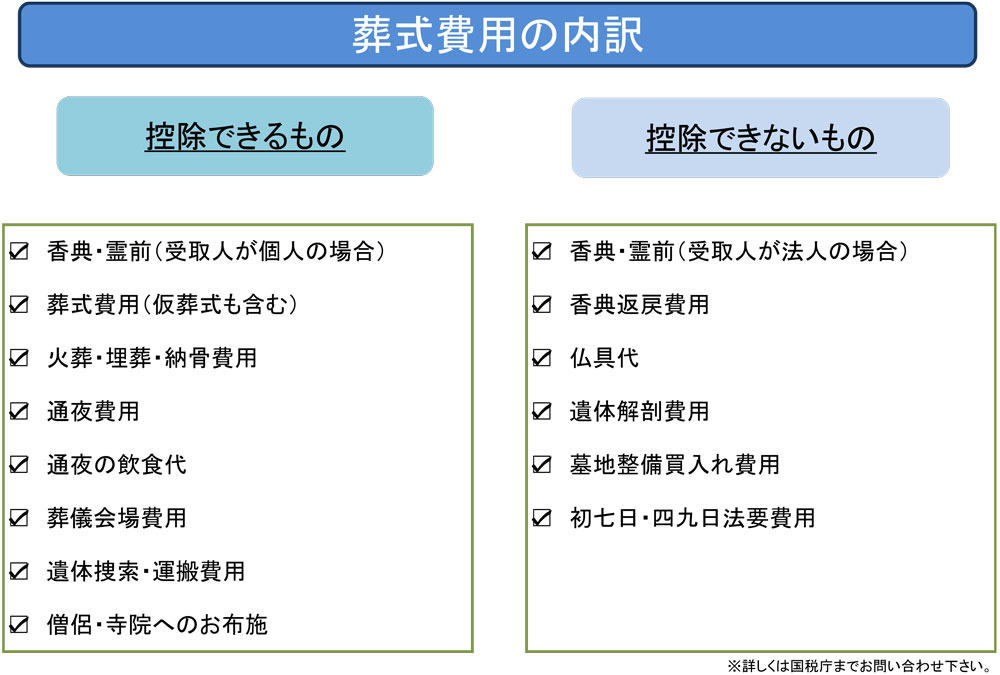

2.葬式費用

葬式費用と一口に言ってもいろいろありますが、葬式に関してかかった費用なら全て控除の対象になる訳ではありません。

中には控除の対象にならないものもあります。

下の表をご覧下さい。

これだけですとなかなかイメージしにくいかもしれませんね。

ではここで、控除が受けられる葬式費用なのかどうか判断に迷いやすいものをピックアップしてご説明していきます。

2-1.控除できるもの

2-1-1.供花代

喪主・施主が負担した供花代は、葬式費用として控除できます。

2-1-2.タクシー代等

社会通念上適当と思われる範囲であれば、火葬場までのタクシー代や親族の宿泊費などは認められます(親族等が遠方の場合は認められないこともあります)。

また、当日お手伝いしていただいた近所の方などへ心づけとして渡す費用などは領収書をとれないケースがあります。

その際は支払日と誰に誰が支払いをしたのかとメモを残しておくことで、控除することができます。

2-1-3.会葬御礼費用

会葬御礼とは、香典の有無にかかわらず通夜や告別式に訪れた方へのお礼の気持ちとして、礼状と品をあわせてお渡しするものです。

会葬御礼費用と別にお香典返しをしていれば、その会葬御礼費用は葬式費用として控除できます。

しかし会葬御礼費用が発生した上でお香典返しをしていない場合、その会葬御礼費用はお香典返しとみなされるため、会葬御礼費用は葬式費用として控除することができませんので注意が必要です。

2-2.控除できないもの

2-2-1.喪服代

葬式費用として取り扱わないものとして、例えば遺体解剖費用、喪服の借損料・新調代等があげられます。

今回初めてお葬式に参列した等で新調またはレンタルした喪服等の費用は、葬式費用として控除できません。

2-2-2.お香典返し

お香典返しとは、お香典をいただいた方にお礼の気持ちを込めて渡す返礼品を指します。

お香典返しは葬式費用として控除することができません。

2-2-3.初七日法要

債務控除に含めることができる葬式費用は、死者を葬る儀式に限っています。

初七日、四十九日等は死者の追善供養のために営まれるものであり、死者を葬る儀式である葬式とは異なるため、葬式費用には含めません。

したがってお葬式等とこれらを同時に行う場合でも、初七日法要等の費用が別で把握できる場合には、その費用は葬式費用から控除することはできません。

大体のものは上記のように決められていますが、お葬式は地域ごとに異なる慣習があるため上記以外の費用も出てくるかと思います。

その場合の判断は専門的知識が必要となりますので、税務署もしくは税理士などの専門家に相談しましょう。

3.控除の上限

控除を受けられる葬式費用に上限はありません。

会葬者の数やお坊さんの数が多くなるとその分葬式費用も高くなりますが、それでも控除の対象になります。

4.控除をうけるためにはどうしたらいいのか

では、葬式費用を控除するためにはどうしたらいいのでしょうか。

まず前提として、相続税申告をするということが条件になります。

税務署に相続税の申告書を提出するのですが、その申告書に「葬式費用の明細」という欄があり、そこに支払先や支払った金額などを記入します。

それら葬式費用を支払った証拠となるもの(領収証など)があれば、添付して提出した方が安心です。

添付しない場合でも税務調査が入った際に必要になる可能性もありますので、大切に保管しておきましょう。

領収書がない場合

一般的に、お寺などは領収書を出すことはあまりありません。

その場合は支払い先の名前(お寺の名前など)、支払日、支払った金額を書いたメモがあればそれを添付します。

他にも心づけや交通費など、領収書が出ないとわかっているものは金額などをメモしておくようにしましょう。

詳しくは税務署や専門家に確認することをおすすめします。

5.まとめ

ここまで相続税に関する葬式費用について控除を中心にご説明してきましたが、参考になりましたでしょうか。