相続税を計算するにあたって、一定の条件が当てはまっていれば控除を受けることができるのをご存知でしょうか。

控除を受けるということは相続税が安くなるということですので、気になっている方もいらっしゃるかと思います。

ですが、控除と一口にいっても種類もたくさんありますし、どれくらい控除できるのかもそれぞれ異なります。

そこで今回は、相続税に関係する控除の種類とどれくらいの金額が控除されるのかをご紹介致しますので、ぜひ参考にしてみてください。

1.相続税の計算方法

「控除」とは「(ある金額から一定の金額を)差し引くこと」を意味します。

相続税に関する控除の場合、この「ある金額」が何を意味するかで控除の対象が変わってきます。

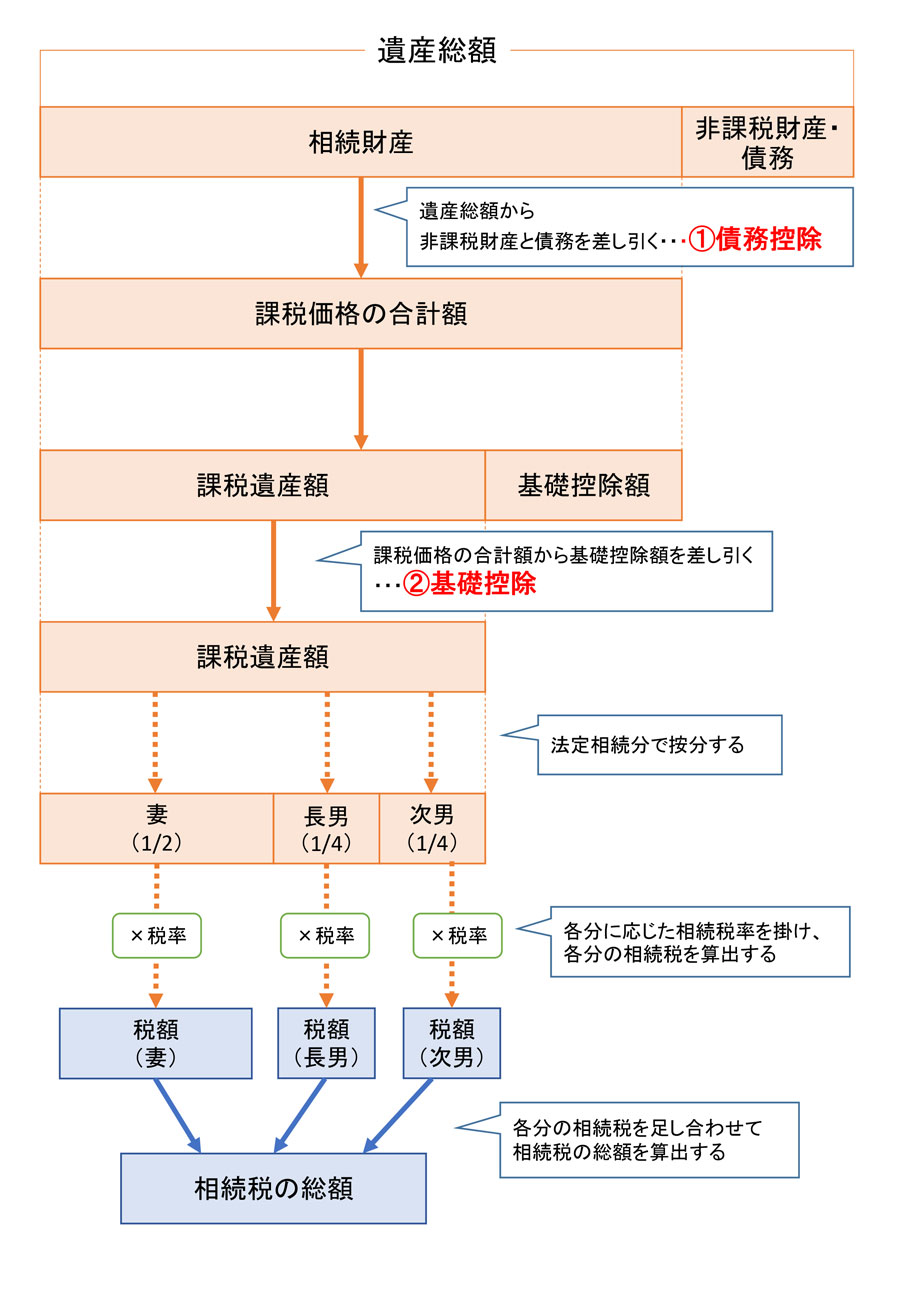

まずは相続税の計算方法をご説明しますので、下の図をご覧下さい。

「相続税の計算方法」

例:相続人は妻と子2人。子1人は未成年である場合。

▼相続税の計算方法についてより詳しく知りたい方はこちらをご覧下さい。

【どうする相続税!これだけはおさえたい相続税の基礎!】

このように、どのタイミングで控除を受けるかで控除の種類が変わります。

図でもご説明している通り、この3種類の控除です。

①債務控除…被相続人の相続財産から差し引けるマイナスの財産のことです。上図の①のところで差し引きます。

②基礎控除…被相続人の相続財産から控除できるものです。上図の②のところで差し引きます。

③税額控除…各相続人が払うべき相続税から税金を控除できるものです。上図の③のところで差し引きます。

2.債務控除

債務控除とは、被相続人(亡くなった人)の相続財産(遺産総額)から差し引けるマイナスの財産のことです。

「相続税の計算方法」の①のところで差し引きます。

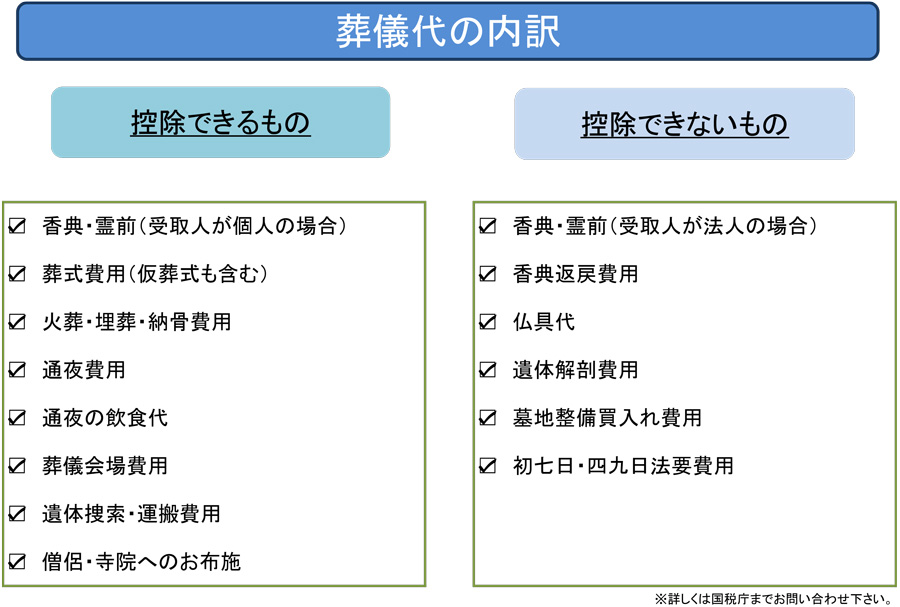

債務控除として対象になるものは、通常の債務(借金等)の他に葬儀費用も含まれます。

2-1.葬儀費用

葬儀費用なら全て控除できる訳ではなく、控除できるものとできないものがありますので注意が必要です。

2-2.借金などの債務

被相続人の生前に借金があった場合、その借金全額分の控除を受けることができます。

2-2-1.銀行などからの借金や未払い利息

被相続人が生前に商売をしていたり、または不動産を購入するために銀行などから借金をしており、それを完済せずに亡くなった場合は、相続人がその債務を引き継ぐことになりますので、控除の対象となります。

2-2-2.治療費などの医療費未払い分

亡くなる直前に入院や通院していた場合、この医療費の未払い分も控除の対象となります。

2-2-3.税金の未納分

被相続人に固定資産税・所得税・住民税の未納分があった場合、この未納分も債務として控除の対象となります。

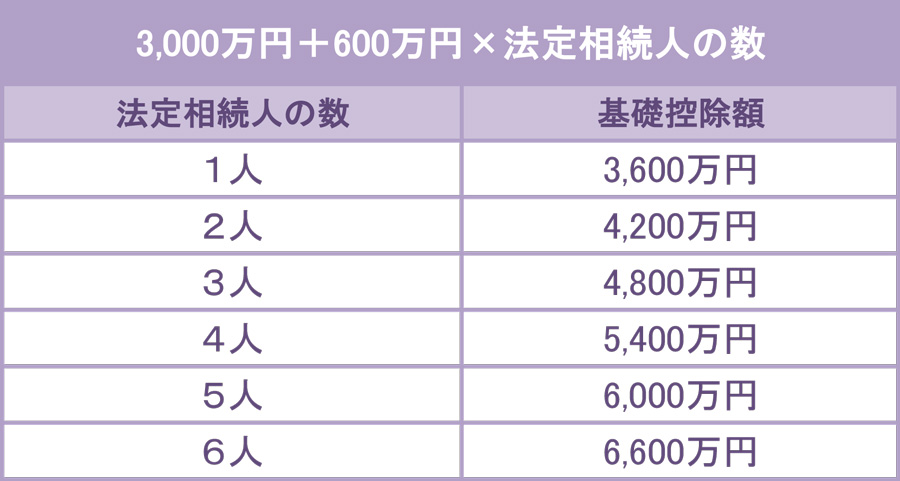

3.相続税の基礎控除額

相続税の基礎控除額とは、被相続人の相続財産(遺産総額)から控除できるものです。

「相続税の計算方法」の②のところで差し引きます。

基礎控除は法定相続人が1人以上いれば誰でも控除を受けることができます。

簡単に言いますと、相続財産から基礎控除額を引いて余った額に対して相続税率をかけるので、基礎控除額を引いたら0になる場合は相続税は発生しません。

基礎控除額の一覧表は以下の通りです。

▼より詳しく知りたい方はこちらをご覧下さい。

【基礎控除額を計算して相続税がかかるかチェックしよう!】

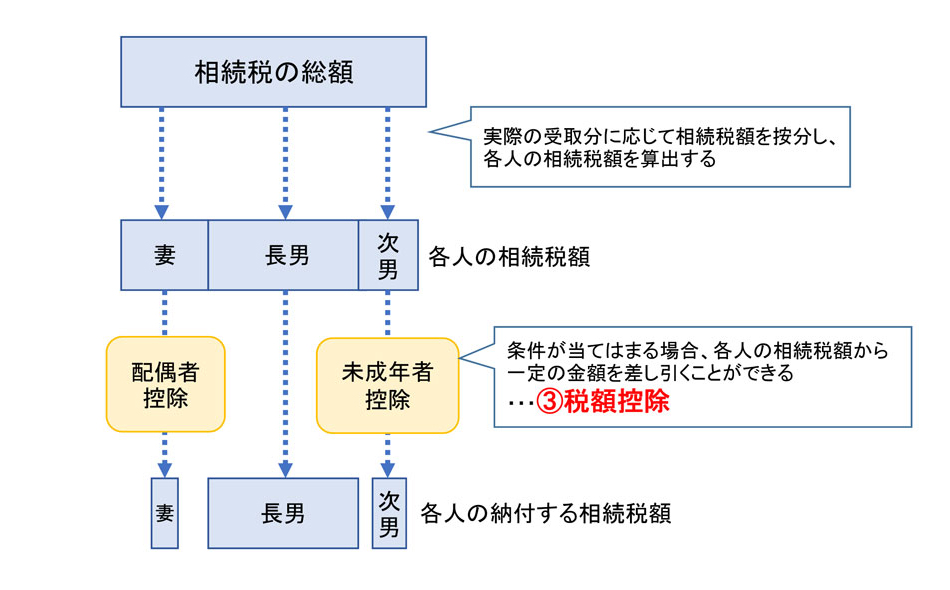

4.税額控除

税額控除とは、各相続人が払うべき相続税から税金を控除できるものです。

「相続税の計算方法」の③のところで差し引きます。

税額控除は誰でも受けられるものではなく、その人が一定の条件を満たしている場合に受けることができます。

条件を満たしていれば複数同時に控除を受けることができます。

また、1人1人に控除が適応されるため、例えば妻に配偶者控除が適応された場合に子まで適応される訳ではありませんので注意が必要です。

税額控除を受けるためには相続税申告が必要ですので、まず税額控除を受けられる相続人がいるかどうか確認しましょう。

4-1.贈与税額控除

【控除を受けられる人】

・被相続人の生前3年以内に贈与を受け、贈与税を払った人

・相続時精算課税制度を使って被相続人から贈与を受け、贈与税を払った人

【控除額】

被相続人からの生前3年以内の贈与、及び相続時精算課税制度を使っての贈与を受け、贈与税を既に払っている人は、その贈与税額を相続税から控除することができます。

生前3年以内の贈与も相続時精算課税制度も、被相続人が亡くなった際には相続財産に加算されるため、同じ財産に対して二重に税金を支払わなくてもいいようにと考慮された控除です。

4-2.配偶者控除

【控除を受けられる人】

・配偶者(夫または妻)

※婚姻関係にない人(内縁の夫や妻など)は受けられません