相続税は大金持ちにかかる税金であって、うちには関係ないと思っている方はいらっしゃいませんか?

2015年(平成27年)から相続税の基礎控除額が下がり、相続税が発生する方が大幅に増えました。

大切な家族が亡くなることは、とても悲しいことです。しかし、相続が発生した後にやらなければならない様々な手続きの中で、期限があり重要な手続きがいくつかあります。その1つが相続税の申告です。

相続税の申告は、申告と納付を、原則として亡くなってから10ヶ月以内に行わなければなりません。その為、その時が来てから…では間に合わないこともあるかと思います。今のうちから相続税の基本的な知識と手続きの流れを知り、準備しておくことが重要です。

今回は相続税の基本的な知識についてご紹介して行きたいと思います。

1. 相続税とは

1-1.相続税と課税対象

相続税は、亡くなった方の財産を引き継ぐ際に係る税金です。課税対象は亡くなった方の現預金や不動産、有価証券等のプラス財産のほか、生前に贈与した財産や生命保険金や死亡退職金を代表とする相続や遺贈によって取得したとみなされる財産が相続税の課税対象となります。

一方、政策的考慮によって、相続税がかからない非課税財産があります。非課税財産には、亡くなった方が生前から所有していた墓地、墓石、仏壇等があります。また、生命保険金や死亡退職金を代表とするみなし相続財産は、一定の金額までは非課税となり、非課税枠を越えた部分が相続税の課税対象とされます。

財産一覧

| 金融資産 | ●現預金 ●有価証券 |

| 不動産 | ●土地・家屋 ●借地権 ●農地・山林 |

| その他 | ●貸付金 ●特許権・著作権 ●貴金属・宝石・骨董品

●借金 ●3年以内に贈与した財産 など |

| みなし相続財産(※) | ●生命保険金 ●死亡退職金 |

※みなし相続財産とは、本来は相続財産ではありませんが、被相続人の死亡を原因として相続人のもとに入ってきた財産であり、税法上みなし相続財産として扱うものです。

非課税財産

| ●墓地、墓石、霊廟及び祭具並びにこれらに準ずるもので、生前に購入されたもの |

| ●宗教、社会福祉事業、学校法人等の公益事業に確実に使われる財産 |

| ●国などに寄付した財産 |

| ●心身障害者給付金を受け取る権利 |

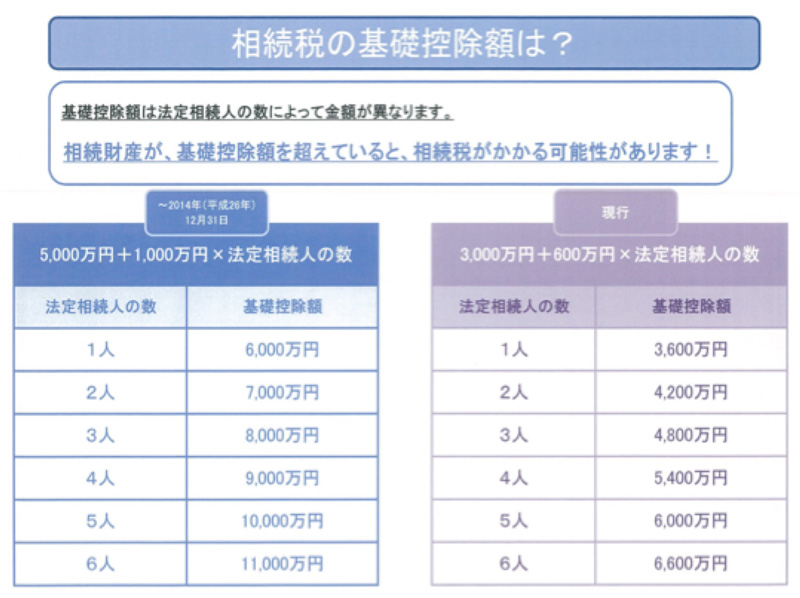

1-2.相続税の基礎控除額

相続税はすべての人に発生するわけではなく、相続財産の総額が基礎控除額を超えた場合に、その超えた部分に課税されます。つまり、相続財産の総額が基礎控除額内であれば相続税は発生しません。この基礎控除額が、2015年(平成27年)1月1日から引き下げられたことにより、相続税が発生する人が大幅に増えることとなりました。基礎控除額については、1989年(昭和63年)以降増え続けていましたが、今回の改正で約30年ぶりに最小となりました。

1-3.相続税計算方法

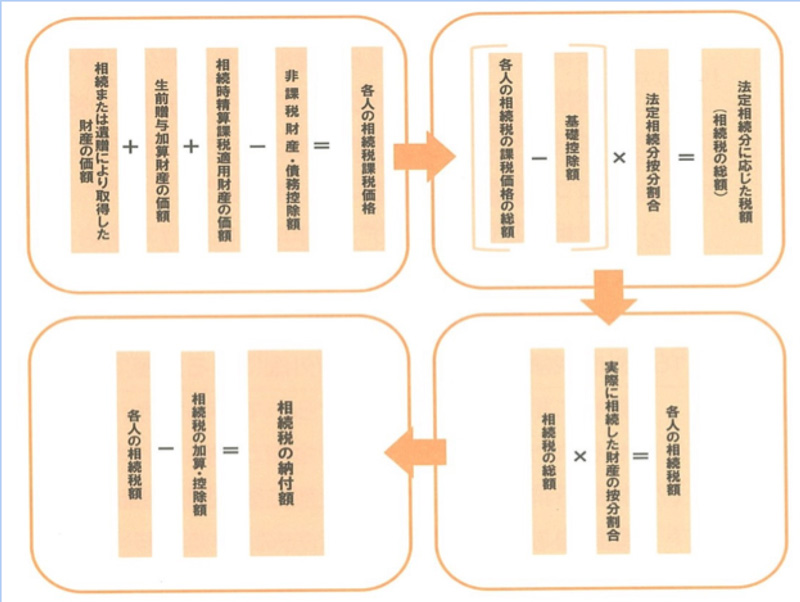

相続税の計算方法について説明したいと思います。まず、大まかな計算の流れをご確認下さい。

それでは、例を使って実際に相続税を計算してみましょう。

<例>

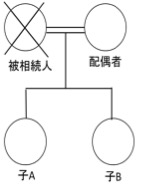

【相続人】

配偶者1名と子ども2名の計3名

【法定相続分】

配偶者:1/2 子どもA:1/4 子どもB:1/4

【基礎控除額】

3,000万円×(600万円×法定相続人3名)=4,800万円

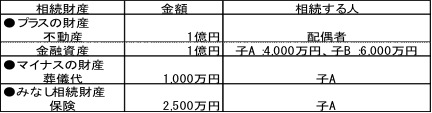

① 各人の相続税の課税価格を算出する

被相続人のプラスの財産・債務等のマイナスの財産を含めたすべての相続財産を洗い出し、相続税評価額で評価します。プラスの財産からマイナスの財産を引き、続いて非課税財産を差し引きます。

※保険金は、500万円×法定相続人の数まで非課税です。

今回の場合、保険金2,500万円のうち500万円×法定相続人3名で1,500万円が非課税財産となります。

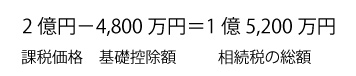

②相続税の総額を算出する

①で出した各人の課税価格を合計し、そこから基礎控除額(3,000万円+600万円×法定相続人の数)を引いた金額を、法定相続人が法定相続分に応じて取得したものと仮定し、按分します。この按分した金額に相続税の税率を乗じて税額を計算し、算出した税額を合計します。この金額が相続税の総額となります。

法定相続分に応じて取得したものと仮定し、按分する

配偶者:1億5,200万円×1/2=7,600万円 ⇒ 税率(※):30% ⇒ 1,580万円

子A : 〃 ×1/4=3,800万円 ⇒ 税率(※):20% ⇒ 560万円

子B : 〃 ×1/4=3,800万円 ⇒ 税率(※):20% ⇒ 560万円