例えば、相続人は誰も知らなかったが、戸籍を見ると実は被相続人には、前妻との間に実子がいたという場合、その実子も法定相続人となります。

その為、前妻との間の実子を交えて、遺産分割協議を行わなければなりません。

5.財産の調査

相続が発生すると、被相続人のマイナス財産を含むすべての財産が相続財産となります。

この財産の調査が難しい場合があります。

他の相続人がすぐにわかる場所や発見できる場所に保管されていれば問題ないですが、どこの銀行口座にどれくらいの預貯金があるのか等、相続人が財産を探すのに時間がかかります。

すべての遺産分割が済んでから新たな財産が発見されるということもあります。

新たに発見された場合、特段遺産分割で新たな財産が発見された場合の分割方法を決めておかない限り、原則として新たに発見された財産について、相続人全員で再び遺産分割協議をする必要があります。

また、たくさんの銀行口座をお持ちの方は、解約をする際には相続人が金融機関ごとに手続きを行わなければならない為、時間と手間がかかります。

その為、遺言書にご自身の財産について記載をしておくか、ある程度ご自身の財産はどのようなものがあるのか、元気なうちに相続人等に伝えておくことをおすすめします。

また、複数の口座をお持ちの方は、生前に預けておく金融機関を決めてまとめておき、不要なものは解約する等の対策も有効です。

6.遺産分割

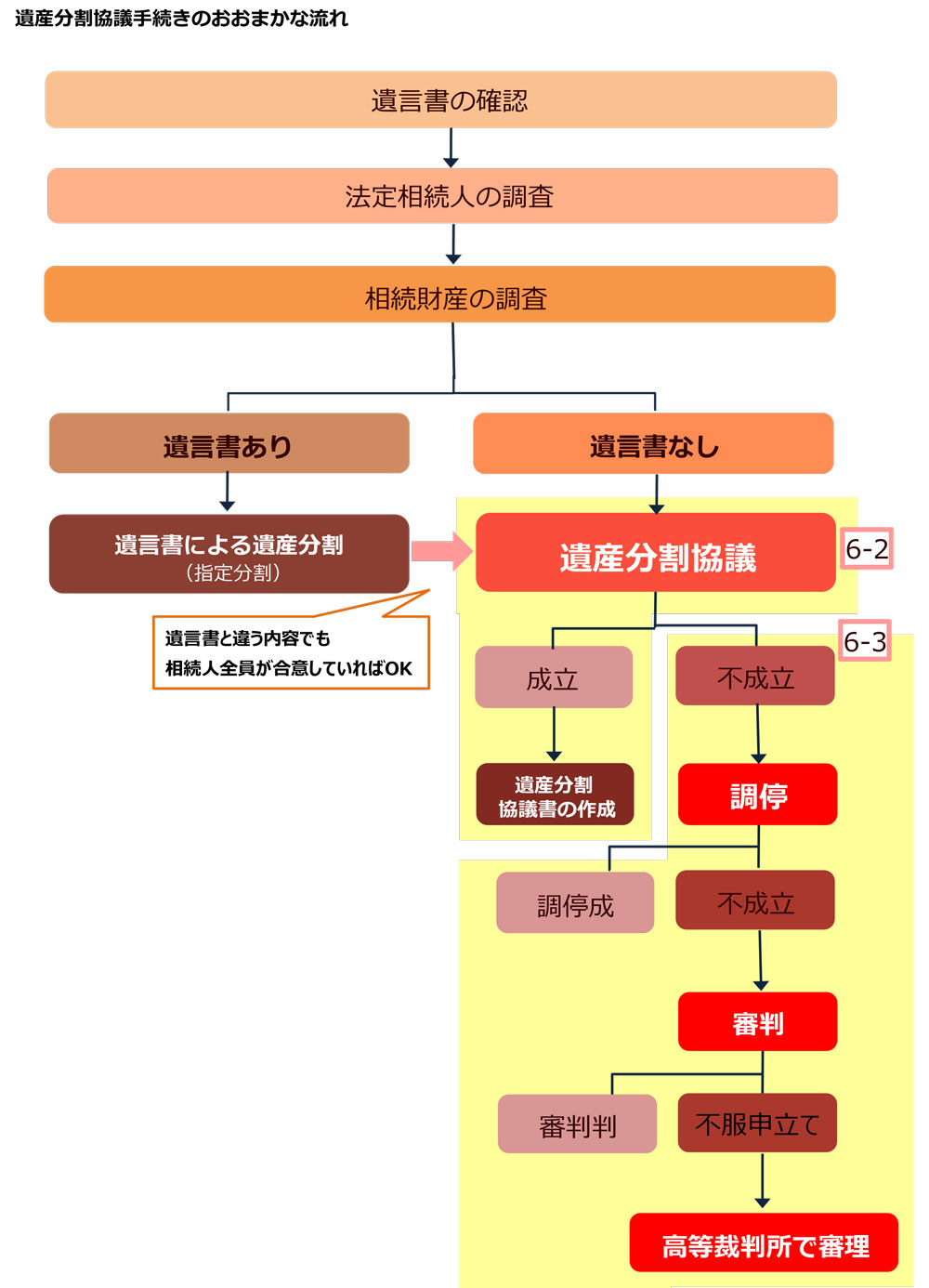

6-1.遺産分割の流れ

※画像をクリックすると拡大表示されます。

▼詳しくはこちら

【みんな納得!円満!遺産分割協議の方法と手順を知ろう】

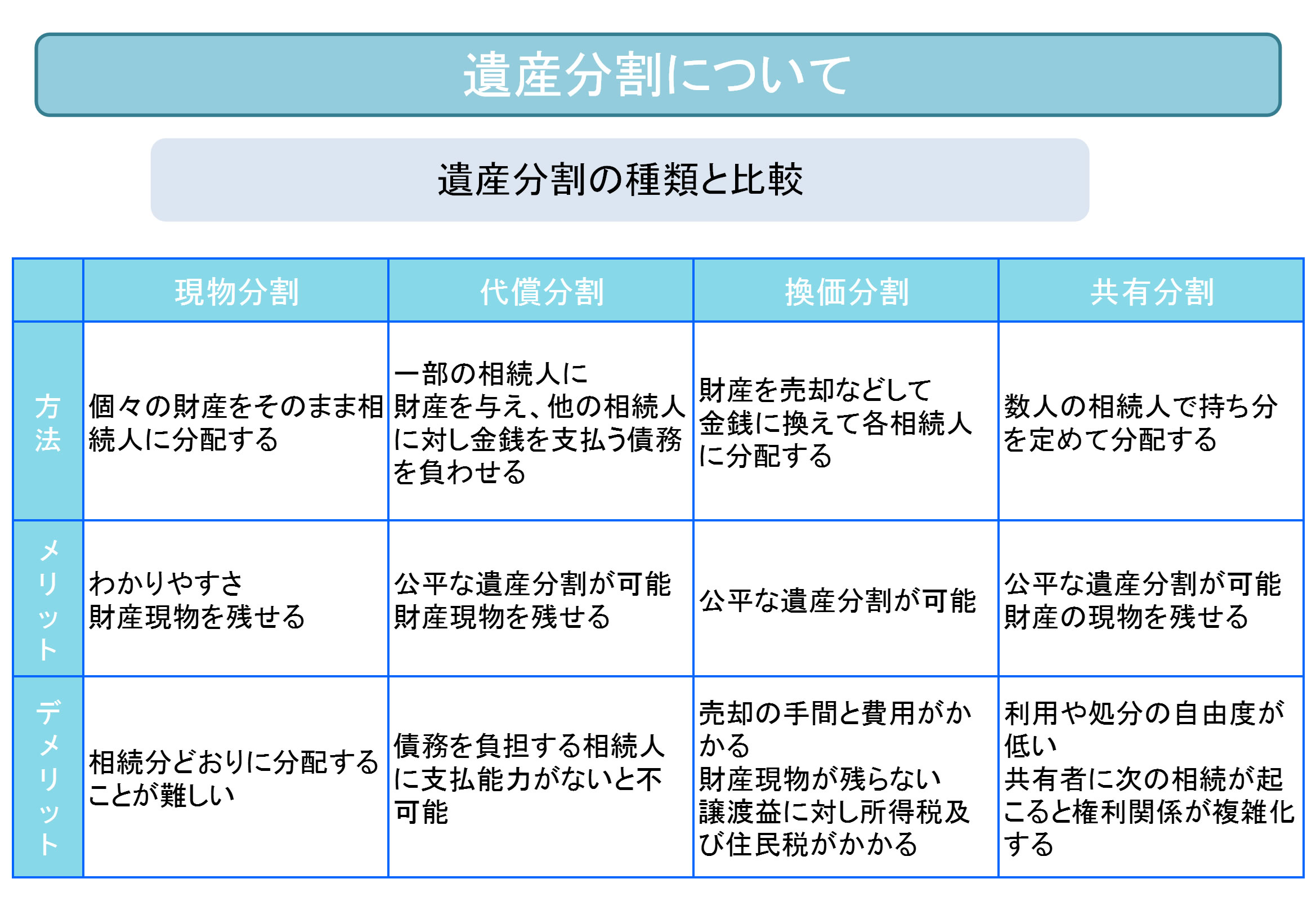

6-2.遺産分割の方法

遺産分割の種類は、一般的に大きく分けて4つあります。

それぞれの種類や特徴については、下記の表をご参照下さい。

※画像をクリックすると拡大表示されます。

分割案が決まったら、それらを書面(遺産分割協議書)にし、署名捺印をします。

▼詳しくはこちら

【どうして必要?どうやって作る?遺産分割協議書について】

6-3.遺産分割がまとまらない場合

相続人の間で話し合いがまとまらない場合、弁護士や裁判所が間に入り、解決案や解決に必要な助言等を行ってくれる、遺産分割調停という手続きを行います。

それでもまとまらない場合は話し合いではなく裁判官の審判(「裁判」の一種)によって分割方法が決まります。

▼詳しくはこちら

【遺産分割がまとまらない!遺産分割調停で解決策を】

7.期限がある手続き

7-1.相続放棄・限定承認

相続放棄とは、被相続人のすべての財産を相続しないとすることです。

主に、プラスの財産より負債等のマイナス財産が多い場合に使われます。

相続放棄をすると負債を相続することはなくなります。

その代わり、相続人はプラスの財産も相続することはできなくなります。

一方、限定承認とは、プラスの財産の範囲内でマイナス財産の弁済を行うことです。

相続財産すべてを放棄する相続放棄とは異なり、債務を相続財産の範囲内で相続し、債権者に返済します。

プラスの財産とマイナス財産のどちらが多いか不明な場合に利用する方が多い方法です。

どちらの制度も、手続きをする期限が定められています。

原則として自己のために相続の開始があったことを知ってから3ヶ月以内に手続きをする必要があります。

これを過ぎた場合は原則として手続きを行なうことはできません。

また、相続放棄の場合は相続人各人が相続放棄をすることができますが、限定承認の場合は相続人全員が共同して行わなければなりません。

つまり、相続人のうち1人でも限定承認したくない人がいる場合は、限定承認をすることができません。

▼詳しくはこちら

【これを読めば相続放棄は完璧!相続放棄の総まとめ】

【借金があっても相続したい!「限定承認」の手続き方法】

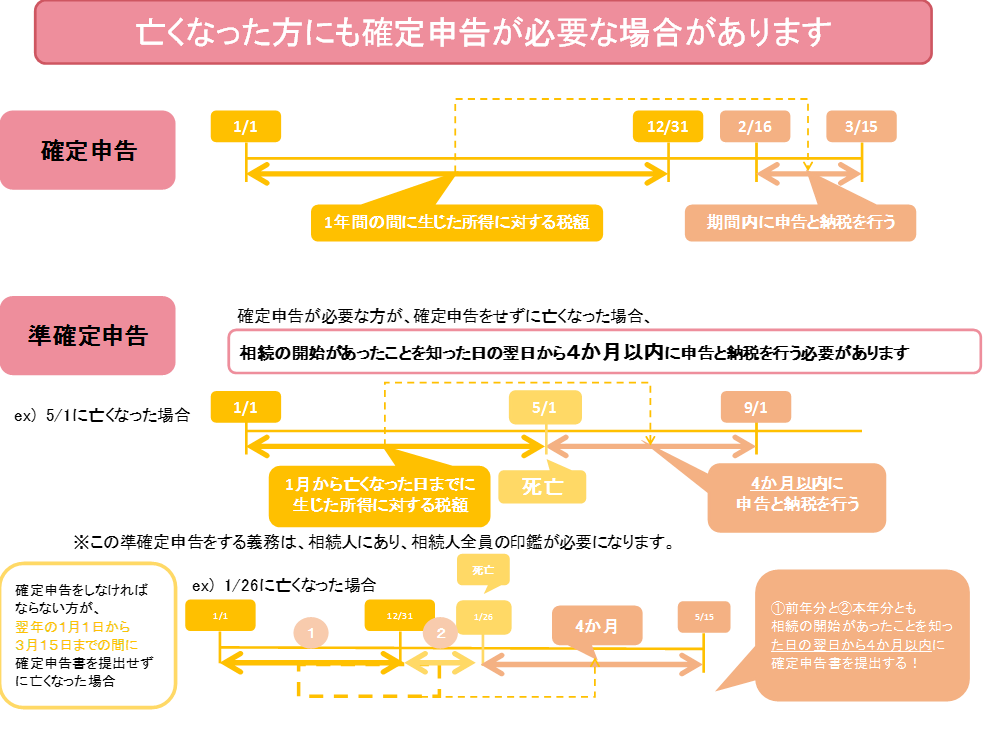

7-2.所得税の準確定申告・納付

被相続人が、自営業または、年収2,000万円以上の給与所得者の場合に、申告・納税が必要になります。

亡くなった方は自身の確定申告を行えませんので、亡くなった方の代わりに、相続人が行います。

これを準確定申告といいます。

準確定申告は相続発生から4ヶ月以内に被相続人の住居地を管轄する税務署に申告書を提出・納付する必要があります。

不動産の家賃収入がある方や一部の有価証券をお持ちの方は申告する必要があるか等、税理士にご相談下さい。

※画像をクリックすると拡大表示されます。

7-3.相続税申告・納付

相続税は、基礎控除範囲内を超えた場合に発生します。

現行の基礎控除額:3,000万円+600万円×法定相続人の数

例えば、被相続人には妻、子2名がいた場合、基礎控除額は3,000万円+600万円×法定相続人の数3名で、4,800万円までが非課税となります。

相続財産の総額が4,800万円を超えた場合には、相続税が発生します。

相続税の申告が必要な場合、被相続人の相続が発生した日から10ヶ月以内に被相続人の住所地を管轄する税務署へ相続税申告書の提出・相続税の納付をしなければなりません。