投資で調べているとよく目にするのが「ドルコスト平均法」ですが、どのようなものなのか、知らない方も多いのではないでしょうか?

ドルコスト平均法は投資方法の1つで、低リスクで着実に資産を増やしていけるため、初心者におすすめです。

今回はドルコスト平均法のしくみや活用方法、注意点を詳しく解説します。

しっかりと理解し、リスクを抑えた運用をしましょう。

1.ドルコスト平均法(定額購入法)とは

ドルコスト平均法とは、一定の金額で定期的に外貨や株式、債券などの投資商品を購入していく投資方法です。

1-1.ドルコスト平均法の発祥

仕組みを理解する前に、なぜ「ドルコスト平均法」と呼ばれているかと考えると、この仕組みの目的が見えてきます。

発祥は1940年代にアメリカにて、投資のリスクを減らす目的で名前がついたと言われています。

アメリカ表記は「ドルコストアベレージング」(=Dollar-Cost Averaging)つまり、「ドルのコストを平均化しましょう」という意味になります。

これは、イギリスの場合は「ポンドコストアベレージング」と呼ばれています。

この仕組みが、日本に入ってきたタイミングで、そのまま和訳されてしまい、ドルコスト平均法となったわけですが、本来でしたら「円コストアベレージング」(=円コスト平均法)になるべきでした。

仕組み上、毎月定額で同じモノを購入するため、別名「定額購入法」とも名付けられていますが、その目的は「コスト」つまり購入費用を平均化しよう、ということです。

1-2.毎月定額なのは、口数ではなく金額

大事なのは、定量購入ではなく、定額購入ということです。

実際に、数字で見てみましょう。

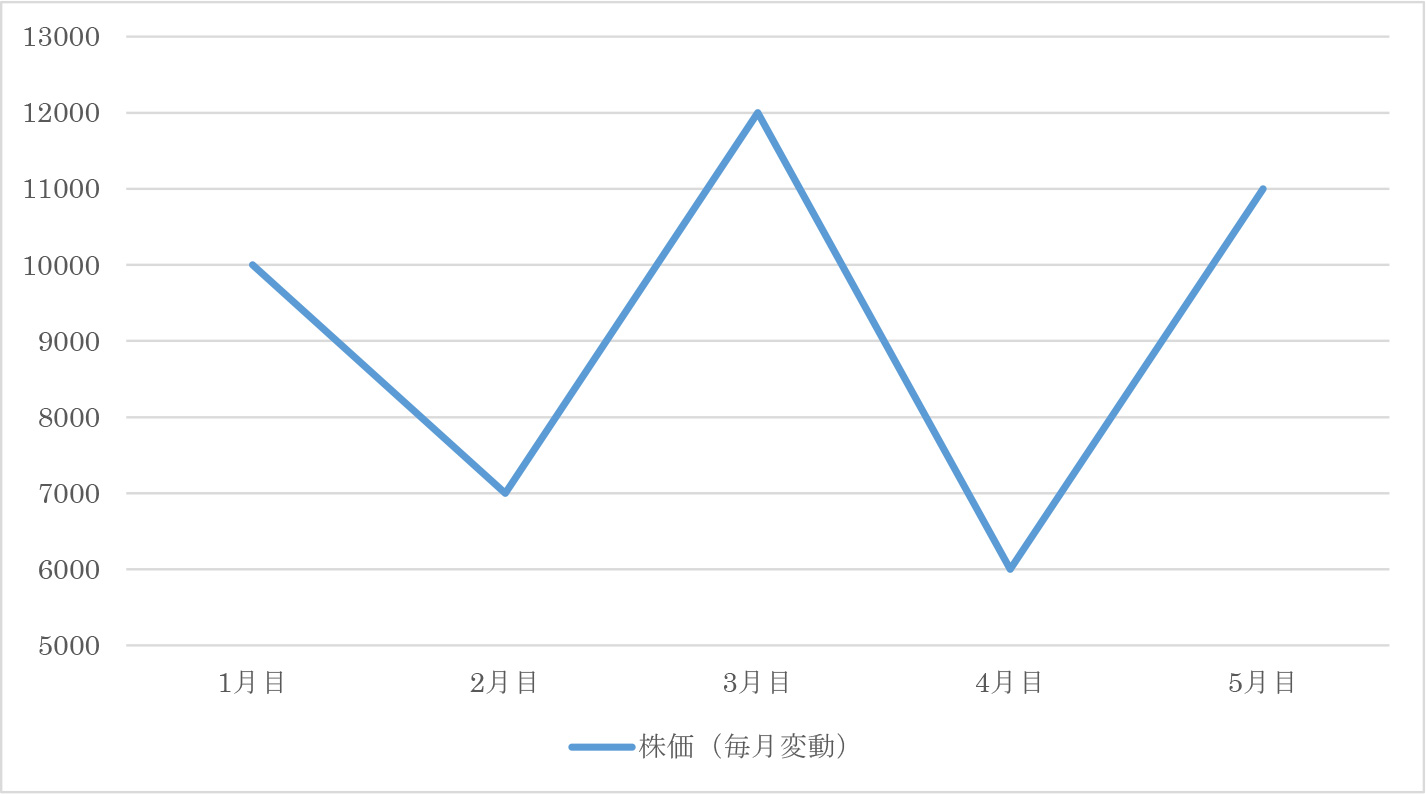

(例)下記の流れで株価が変動した場合、AさんとBさんどちらのコスト(一口あたりの購入費用)が割安でしょうか。

Aさん:毎月1万口を買う

Bさん:毎月1万円分の株式を買えるだけ買う

| 1月目 | 2月目 | 3月目 | 4月目 | 5月目 | 合計 | |

|---|---|---|---|---|---|---|

| Aさん 毎月定量購入 (1万口) |

10,000円 | 7,000円 | 12,000円 | 6,000円 | 11,000円 | 46,000円 50,000口 (平均9,2000円/万口) |

| Bさん 毎月定額購入 (1万円) |

10,000口 | 14,285口 | 8,333口 | 16,666口 | 9,090口 | 50,000円 58,374口 (平均8,565円/万口) |

最終的に、1万口あたりの費用を見ていくと、Bさんの方が安く購入できていることがわかります。

株式投資などは、「口数×価格」にて資産価値が決まってきます。

Aさんは、定量で買うことで、購入額を平均化し、Bさんは価格を定額にすることで、口数を平均化していきます。

別の言い方をすると、同額で購入を続けていくので、株価の下降局面は、欲しい株式が割安でたくさん買える時期、株価の上昇局面は、買いだめておいた株式が一気に跳ね上がる時期という考えができます。

1-3.どのような投資先に向いているか

基本的には、積立投資で負けないための鉄則になるので、どんな積立投資にも活用ができます。

どんなに少額でも高額でも、購入期間が多少バラバラでも、定額で購入することで平均購入単価は平準化されていくのです。

ただし、より効果を出すためには、下記を意識することも大事です。

・価格変動リスクの高いもの(先読みづらいもの)

・購入単価が低いもの(細かく購入可能なため)

・長期投資ができるもの(15年以上など)

・破綻リスクが低いもの(値下がりは良いが、上昇を将来的に見込めるもの)

2.ドルコスト平均法の活用方法

2-1.為替リスクヘッジに使える

定額購入だと、一般的には株式など何かを購入する、という意識になりますが、円ドルの為替でも実は活用が可能です。