家族信託とはどのようなものなのか、詳しく知りたい方も多いのではないでしょうか?

「信託」と聞くと、すごく「大ごと」のような気がする方も多いと思いますが、信託銀行が行う業務としての「信託」とは、少し意味合いが違います。

今回は、「家族信託」とはなんなのか、信託銀行の信託との違い、どういう場面で役に立つのか、メリット・デメリットなどを、今日おきていることを取り上げながら、より具体的にご案内してまいりたいと思います。

1. 家族信託とは

「家族信託」とは、不動産や預貯金などの財産を持つ方が、自分の老後や介護等、何か特定の目的の為に、その財産管理や資金の出し入れを、信頼できる家族に託すというものです。

従来の信託には、信託銀行などが行っている営利目的の商事信託と、信託報酬を得ないで行う民事信託がありました。

2007年に信託法が大きく改正され、民事信託の運用の仕方が明確になり、家族・親族が受託者となって財産管理を行うことがより簡単になりました。

受託者が会社でなく、「家族・親族」である点から、今では「家族信託」と呼ばれることが一般的になっています。

家族のだれかに財産の管理をお願いするという、誰にでも気軽に利用できる仕組みであり、この「家族信託」制度を利用すると、今まで実現することが難しいと思われていた、柔軟な財産管理が可能になるとも言われています。

1-1.家族信託でできること

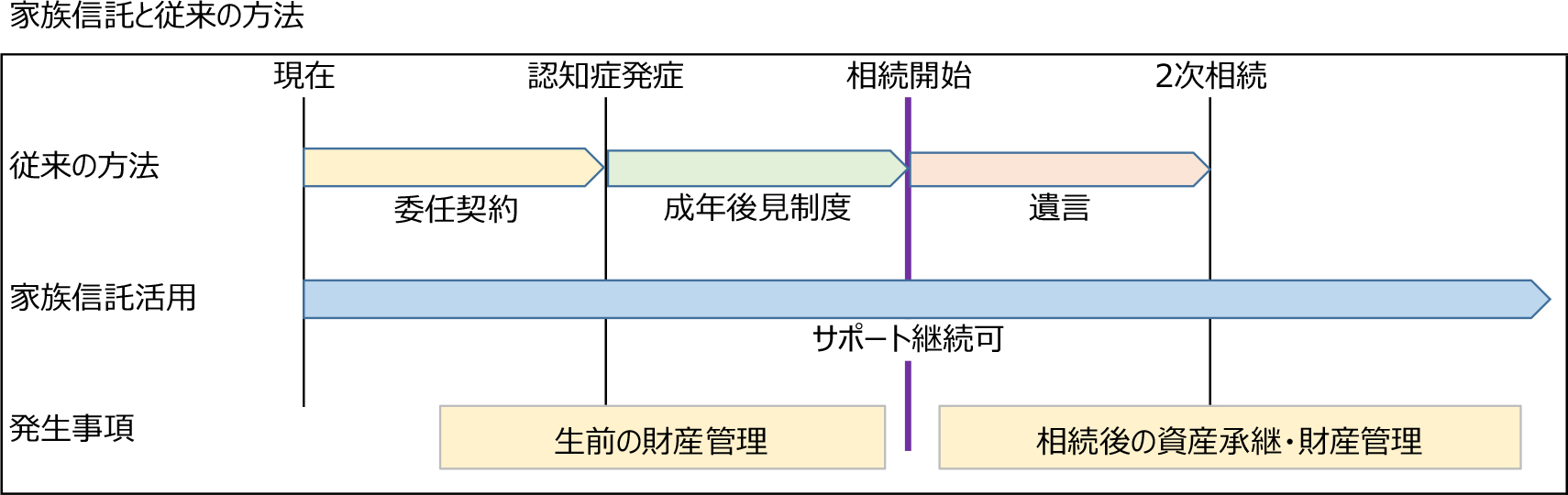

下記の図で示されたように、家族信託では、「委任契約」「成年後見制度」「遺言」を一本化するに近いことができるようになりました。

これまで、それぞれが個別に考えられていたことが、家族信託によってすべての機能を一つの契約書をもって使えるようになったのです。

ご家族のどなたかが、認知症、病気、障害などの意思判断能力における問題を抱える前に、「家族信託」で、事前に対策をうっておけるのです。

また、不可能だった二次相続以降の財産の承継先も指定することができるようになります。

1-2.家族信託の仕組み

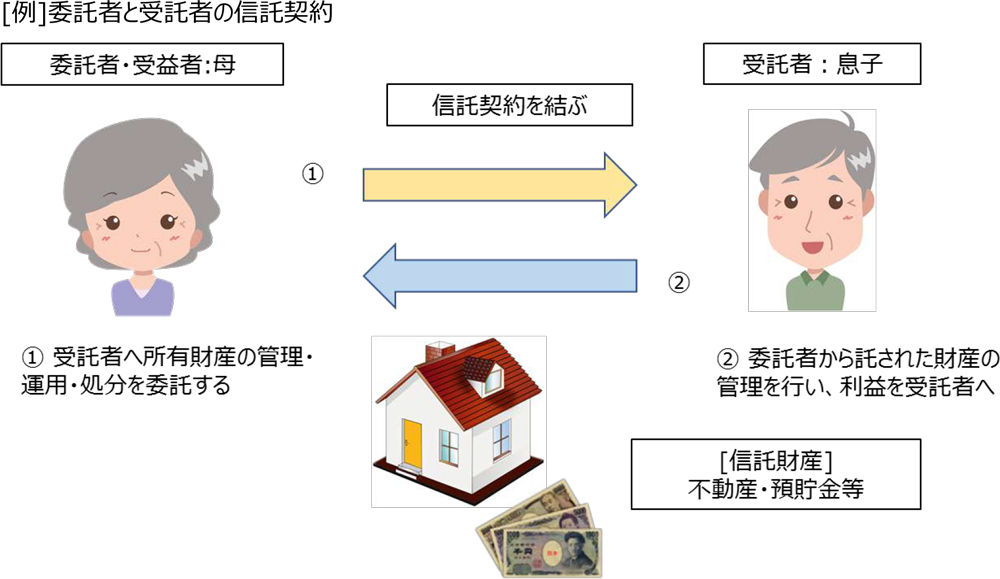

家族信託の仕組みを、代表的な家族構成で実際に見てみましょう。

下記の図から、財産所有者の母を【委託者】、管理してほしい財産を【信託財産】とし、それを信頼するだれか、この場合、息子の【受託者】に託し、その財産から得られる利益を得る人【受益者】を再び母とします。

家族信託は、この三つの構造で成り立っています。

税務上の関係から、多くの場合、財産所有者である委託者が受益者となります。

上記の場合、受託者となる息子は、家族信託によって、母が持つ財産の管理・運用・処分の権利が与えられ、委託者及び受益者である母は、それら財産からの利益を得る権利を持ちます。

2.家族信託の使い方

では、具体的にはどのような場合に「家族信託」という方法が、有効に使えるのでしょうか。

次のような状況に心当たりがあったとしたら、この制度を考えてみてはいかがでしょうか。

① 将来、親などが高齢となり、判断能力の低下で、親名義の財産管理や処分に関しての心配がある。

② 相続で揉めそうで遺言書を遺した方がいいのに、書くことに気が進まない親がいる。

③ 障害などを持つ子を抱えていて、将来その子に相続した後の財産管理が心配である。

④ 独身や配偶者の死亡により一人暮らしで、老後の財産管理等が不安である。

⑤ その他のケースで、財産等の管理に心配がある。

2-1.家族信託の手続き

家族信託を行う場合、手続きは次の3つの方法があります。

(1) 委託者と受託者の信託契約[上記「1-2.家族信託の仕組み」参照]

一般的なケースで、最も簡単に家族信託が始められる方法です。

委託者と受託者で内容を決定し、契約書を作成することで信託契約が成立します。

その後、受託者による財産管理のスタートとなります。

契約書はご自身で作成することも可能ですが、各家族によって置かれた状況や解決すべき問題が異なること、あるいは、不備があると契約全体が無効になったり、契約の履行が不可能に陥ったりすることから、できるだけ専門家に相談することをお勧めします。

(2) 委託者の遺言によるもの

自筆証書遺言または公正証書遺言で信託する旨を定めれば、委託者が死亡した時に信託が成立します。

信託宣言は公正証書など確定日付のある書面で、遺言は民法に定められた方式に従い作成する必要があります。

(3) 委託者兼受託者が行う信託宣言

委託者自身が受託者として、一定の目的で資産を運用・管理する時に用いられるのが、委託者兼受託者が信託宣言を行う方法です。

例えば、障害のある子どもがいた場合に、子どもに残す資産を親の資産と分離して、管理だけは親が行う場合に利用されます。

信託宣言は確定日付のある書面で行う必要があるため、公証役場での公正証書が必要となります。

これらの手続きは、必要に応じて、専門家のアドバイスを受けながら行うとよいでしょう。

2-2.費用について

家族信託は、基本的にお金がかかるものではありませんが、親しいご家族の間であっても確実なものとして実行していく為に、以下のような準備をしておくこともお勧め致します。

(1) 公正証書の作成

① 信託契約書を公証役場で公正証書にする → 確定日付の場合は1通当たり700円