被相続人に借金があった場合、どのような対策をとればいいかご存じでしょうか?

被相続人から受け継ぐ可能性のある財産の中には、相続人にとってプラスとなる財産だけでなく、借金などのマイナスの財産も含まれています。

通常、何もしなかった場合はプラスの財産もマイナスの財産も引き継ぐことになりますが、プラスの財産よりもマイナスの財産が多いと相続人にとって不利益となってしまいます。

では、相続する財産の中に借金があった場合はどのように対処したらいいのでしょうか?

今回は、借金があった場合にとる選択肢として、相続放棄や限定承認についてご紹介いたします。

1.相続人の負担になる財産もある

「マイナスの財産」には、住宅ローンや借入金などの借金、保証債務、滞納している所得税や住民税などが挙げられます。

しかし、マイナスの財産の中には、「債務控除」として認められ、プラスの財産から差し引くことができる債務もあります。

相続をするか、相続放棄をするか決定するには、この債務控除を行った後の財産がいくらになるのかを確認する必要があります。

1-1.控除できる債務

・銀行やクレジット会社などからの借金および未払い利息

金融機関や会社によっては、団体信用生命保険のように相続人が借金を引き継がなくてもいいという契約の場合もあります。

・治療費や入院費などの医療費における未払い分

亡くなる直前にケガや病気などの関係で入院する人は多いですが、このような医療費を支払わずに亡くなった場合には債務控除の対象となります。

・税金の未納分

所得税や住民税などを納めていないまま亡くなった場合には相続人が納めなければなりません。こうした税金の未納分も債務控除の対象となります。ただし、延滞税や加算税などは対象外です。

1-2.控除できない債務

・保証債務

被相続人が保証人となっている場合の債務は控除することができません。

ただし、債務者が弁済不可能な状態にあり、債務者に求償権も行使できない場合の債務は控することができます。

・相続を開始した時点で、消滅時効の完成している債務

・墓碑や仏壇・仏具といった非課税財産を購入するための債務

被相続人が生前に購入したお墓や仏壇などの未払い金は控除することができません。

2.相続放棄

2-1.相続放棄とは

相続放棄とは、プラスの財産およびマイナスの財産を一切相続しないという意思表示のことです。

被相続人が多額の借金を抱えていた場合、相続人は相続放棄をすることで、その借金を引き継ぐ必要がなくなります。

また、相続放棄は相続人個人の権利ですので、他の相続人が反対をしても一人だけ相続放棄することが可能です。

2-2.相続放棄に必要なもの

相続放棄をするにあたり必ず準備しなければいけないものは下記の5点です。

・収入印紙800円分(申述人1人につき)

・郵便切手(申述先の家庭裁判所により金額が異なります)

・相続放棄の申述書(裁判所のWEBサイトにあります)

・被相続人の住民票除票または戸籍附票

・申述人の戸籍謄本

その他、被相続人との関係によっては追加で準備しなければならない書類がありますので、詳細は家庭裁判所などへ確認してください。

2-3.相続放棄の注意点

相続放棄をするには、相続の開始があったことを知ったときから3ヶ月以内に家庭裁判所で手続きを行わなければなりません。

また、車や不動産の名義変更や預貯金の引き出しなど、被相続人の財産に手をつけてしまうと相続放棄が無効になってしまう恐れがあります。

一度、相続放棄が認められると原則、撤回できませんので相続放棄をする際は慎重に検討しましょう。

2-4.相続人全員が相続放棄をした場合は?

相続人全員が相続放棄し、プラスの財産が残る場合、その財産は国のものに、プラスの財産が残らない場合には、家庭裁判所が選出した「相続財産管理人」が管理・清算をします。

2-5.相続人や被相続人が連帯保証人になっていた場合の責任は?

相続人が被相続人の連帯保証人になっていた場合は、相続放棄をしてもその責任から逃れることはできません。

しかし、被相続人が第三者の連帯保証人になっていた場合、相続人は相続放棄することでその債務責任を回避できます。

3.限定承認

3-1.限定承認とは

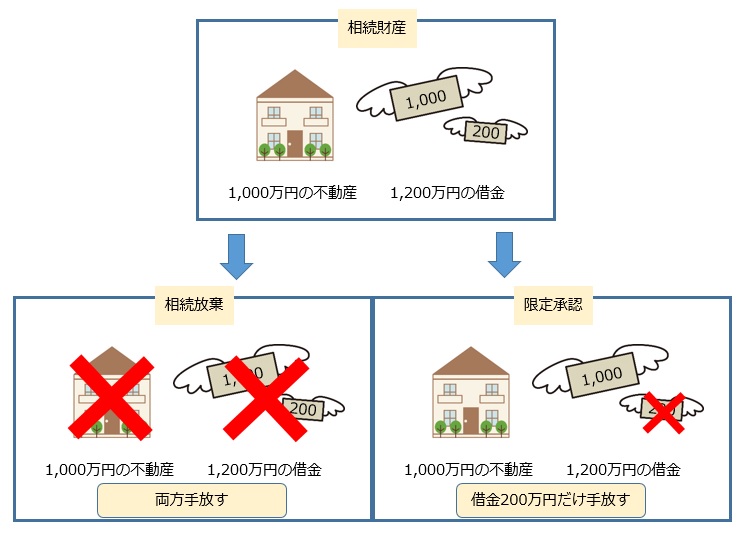

相続放棄がプラスの財産もマイナスの財産も一切引き継がないのに対し、限定承認はプラスの財産の範囲内でマイナスの財産を引き継ぐことを意味します。

たとえば、1,000万円の不動産(プラスの財産)と1,200万円の借金(マイナスの財産)があった場合、相続放棄をすると不動産も借金も手放すことになりますが、限定承認をすると不動産を引き継ぎつつ1,000万円分の借金を背負うことになり、200万円の借金は背負わなくてすみます。

3-2.限定承認を行う場合の注意点

限定承認を行う場合も相続放棄同様に、相続の開始があったことを知ったときから3ヶ月以内に家庭裁判所で手続きを行わなければなりません。

また、限定承認の場合は相続人全員で申述しなければいけません。

4.まとめ

被相続人に借金があった場合でも、相続放棄の手続きを行えば借金を支払う責任から逃れることができます。

しかし、相続放棄を行うとプラスの財産まで手放してしまうことになり、撤回もできないので注意が必要です。

相続財産の内容を把握して、借金のようなマイナスの財産が多い場合には、相続放棄の手続きを検討してみてください。