相続財産の中に不動産があり、どのように遺産分割すれば良いのか困ってしまったという方は多いのではないでしょうか?

相続財産の中に不動産があるという方は少なくありません。

中には、投資用物件として自宅以外の複数の不動産をお持ちの方もいらっしゃいます。

不動産の名義人(所有者として登記簿に記載されている人)の相続が発生した場合、その不動産を承継する人(新たな所有者)の名義に変更する必要があります。

相続財産の中で不動産が占める割合は非常に大きく、また、単純に分割できるものではない為、遺産分割協議の中で争いになってしまうケースが多くなってしまうのです。

今回は、相続財産の中に不動産がある場合や不動産を相続することになった場合に知っておきたい基礎知識をご紹介します。

1.必要な手続き

1-1.遺産分割協議

不動産を相続する場合、誰がどの不動産を相続するのかを相続人全員の話し合いにより決めなければなりません。

このように、誰がどの相続財産を承継するかを決めることを遺産分割協議と言います。

なお、法的に効力のある遺言書の中で誰にどの不動産を承継させるかが記されている場合は、原則として相続人は遺産分割協議をすることはなく遺言書通りに不動産を承継することができます。

遺産分割の種類は、一般的に大きく分けて4つあります。

それぞれの種類や特徴については、下記の表をご参照下さい。

1-2.不動産名義変更

遺産分割協議が済み、誰がどの不動産を相続することが決まったら、法務局で不動産の名義変更を行います。

(相続した不動産が未登記の場合は、司法書士等の専門家にご相談下さい)

不動産の名義変更は義務ではなく、また、手続きに期限もありません。

しかし、不動産の名義を変更しなければ売却することや金融機関等で借入をする際の担保提供とすることができません。

また、次の相続が発生した場合にトラブルの原因となることもあります。

その為、不動産の名義変更手続きを忘れずに行うことをお勧めします。

1-3.相続税申告

相続税の申告が必要な場合、被相続人の相続が発生した日から10ヶ月以内に税務署へ相続税申告書の提出・相続税の納付をしなければなりません。

1-3-1.不動産の評価額

相続税を計算する際は、土地の評価は主に路線価方式と倍率方式という2つの方法によって決められます。

路線価方式は土地が面している道路(路線)についている路線価という価値が1㎡につき適用されます。

この路線価に平米数をかけた金額が大まかな土地に関する相続税評価額となります。

この路線価が適用されない土地に関して用いられるのが倍率方式です。

この方式では、土地の固定資産税評価額に対してさだめられた倍率をかけることによって評価額を算出します。

路線価と倍率は国税庁のウェブサイトに記載されています。

▼国税庁ウェブサイト:路線価図・評価倍率表

http://www.rosenka.nta.go.jp/index.htm

一方、建物の評価は基本的には固定資産税評価額となります。

ただし、貸家やアパートとして利用している場合の土地や建物は、評価額の計算方法が異なります。具体的には、下記の通り評価額を算出します。

土地:自用地評価額×(1-借地権割合×借家権割合)

建物:固定資産税評価額額×(1-借家権割合)

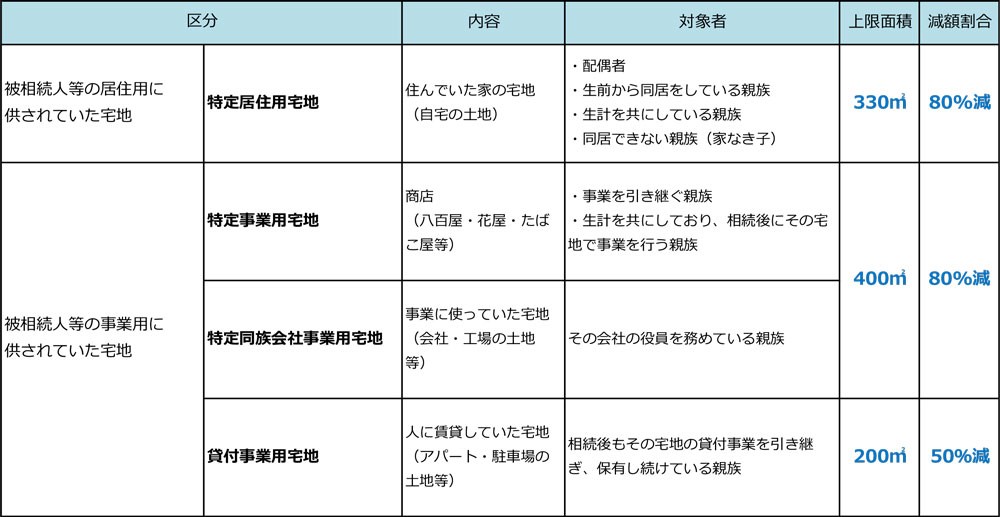

1-3-2.小規模宅地等の特例

小規模宅地等の特例とは、被相続人が所有していた自宅や事業に使われていた土地で一定の要件を満たす土地に関しては、相続税の評価額を大幅に減額することができる制度です。

相続税が払えない為に相続人の生活や事業の基盤となる宅地を手放すことになることがないよう、相続時に対象の不動産を取得する場合には評価を大幅に下げて税額を減らすこと等を目的としています。

例えば、被相続人と同居していた相続人が被相続人名義の土地を相続する場合には、特定居住用宅地の条件を満たせば、土地の相続税評価額を80%減額することができます。

相続税評価額が1億円の土地の場合、小規模宅地等の特例を適用すると相続税評価額が2,000万円となる為、大幅に評価額を下げることが可能です。

土地を相続する際は、小規模宅地等の特例の適用の可否は相続税額に大きく影響します。

その為、適用要件を満たす相続人が相続するようにすることや特例を適用できる状態を生前に作っておくことも、相続税対策として有効です。

1-4.固定資産税の納付

不動産の所有者は固定資産税の納税義務を負います。

固定資産税の納税通知書及び課税明細書は、その年の1月1日の時点で固定資産課税台帳に所有者として登録されている人のもとへ送られます。

その為、相続や売却等の理由により途中で所有者が変わった場合は、その年の分に関してはその年の1月1日時点で所有者であった方のもとへ送られ、新しい所有者のもとには届かないので注意が必要です。

2.遺産分割がまとまらない場合の解決策

遺産分割協議は相続人全員で行わなければならず、かつ、相続人全員の同意が必要となります。

つまり、相続人1人でも分割案に反対する人がいれば、その遺産分割をすることはできません。

しかし、いつまでも遺産分割が進まなければ相続財産を誰も受け継ぐことはできません。

その為、不動産の固定資産税等、不動産にかかる諸費用も相続人全員で負担しなければなりません。

このように遺産分割がいつまでもまとまらない場合は、家庭裁判所が間に入り、解決案や解決に必要な助言等を行ってくれる、遺産分割調停という手続きがあります。

調停手続きでは、家事裁判官1名と調停委員2名で組織される調停委員会が、相続人から事情を聞き、また、遺産についてよく把握した上で、解決策の提示や解決のための必要な助言をします。

最終的には相続人全員の同意を目指し、当事者の意見を聞きながら話し合いが進められます。

それでも決まらなかった場合は、遺産分割調停は不成立となり、自動的に遺産分割審判手続きに移行します。

遺産分割調停手続きは話し合いで全員が合意する分割案を出すことに対して、審判手続きでは、家事審判官(裁判官)が当事者の主張を聞き、職権で事実の調査や証拠調べを行い、分割の審判を行います。

つまり、家事審判官が遺産分割を決めてしまいます。

▼詳しくはこちらをご覧ください。

【遺産分割がまとまらない!遺産分割調停で解決策を】

3.空き家を相続する場合

被相続人が住んでいた自宅で、相続が発生したことにより空き家となってしまった不動産を売却する際に、一定の要件を満たすと譲渡所得の金額から3,000万円まで控除することができる特例があります。