亡くなった人名義の不動産がある場合、その名義を相続人に変更する「相続登記」の手続きが必要です。

しかし、まず自分でやってみようと思うけれどどうしたらいいの?と疑問に思ってらっしゃる方もいらっしゃるのではないでしょうか。

相続登記は司法書士などの専門家に依頼することもできますが、自分でやることも十分可能です。

そこで今回は、相続登記の手続きを自分でやる場合について一からご紹介していきますので、ぜひ参考にしてみてください。

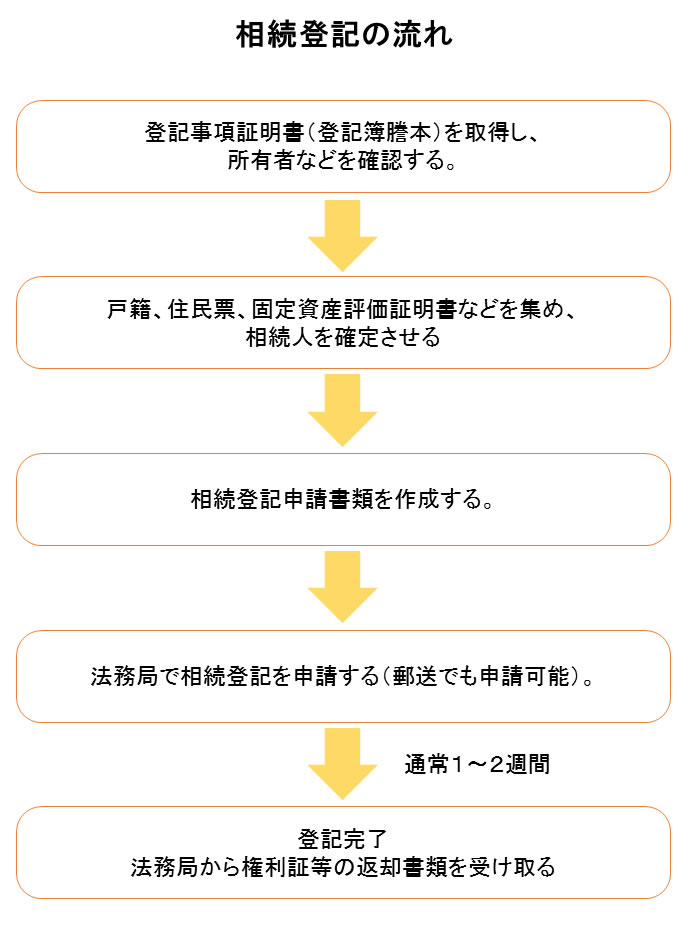

1.相続登記の流れ

2.相続登記について

2-1.申請する人

原則的には、実際に不動産の名義人になる人が申請を行います。

仮に他に相続人がいても、その人たちが名義に入らない場合は申請手続きに関わらなくても問題ありません。

2-2.申請する場所

相続登記の申請をする場所は法務局です。

法務局であればどこの法務局へ登記を申請してもいいわけではなく、 不動産の所在地によって法務局の管轄も決まっていますので、管轄内の法務局にて申請をしましょう。

どこの法務局に行けばいいのかは、下記の法務局のHPで調べることができます。

▼法務局:管轄のご案内

http://houmukyoku.moj.go.jp/homu/static/kankatsu_index.html#anchor2

2-3.期限

相続登記には期限はありません。

名義人が亡くなってから1年後でも10年後でも、相続登記をすることは可能です。

ですが期限がないからといって、いつかやろうとそのままにしておいたり、もう登記自体をしないと決めたりしてしまうと、様々なデメリットが発生しますので早めに終わらせましょう。

※デメリットについては後述する「4.相続登記をしないことのデメリット」で詳しくご説明します。

2-4.費用

2-4-1.登録免許税

登録免許税とは、不動産の登記にかかる税金のことで、金額は「固定資産税評価額×0.4%」となっています。

これは生前贈与や売買による費用より安く設定されています。

ただし、固定資産税評価額は相続登記を申請する年度のものを基準とします。

被相続人が亡くなった年度のものではないので注意が必要です。

例えば、標準的な戸建て住宅の土地の評価額が3,000万円、建物の評価額が1,000万円であれば、次のような金額になります。

土地:固定資産税評価額 3,000万円×0.4%=12万円

建物:固定資産税評価額 1,000万円×0.4%=4万円

合計:16万円

この場合の登録免許税は16万円ということになります。

2-4-2.不動産取得税

不動産取得税とは、土地や家屋を購入したり名義変更するなどして不動産を取得した時にかかる税金です。

通常、不動産を取得した場合は不動産取得税がかかりますが、相続で取得した場合、不動産取得税は発生しません。

ただし、相続に関する場合でも以下のような場合は不動産取得税が発生します。

・相続人以外の者に対してなされた特定遺贈による取得

・贈与による取得(相続時精算課税制度の利用も含む)

・死因贈与による取得

不動産取得税が発生するかしないかは判断が難しい場合もありますので、その場合は専門家に相談しましょう。

2-4-3.必要書類取得費用

次の項目でお伝えする必要書類を役所で取得する時にかかる費用です。

各市区町村役場で異なるため、目安として参考にしてください。

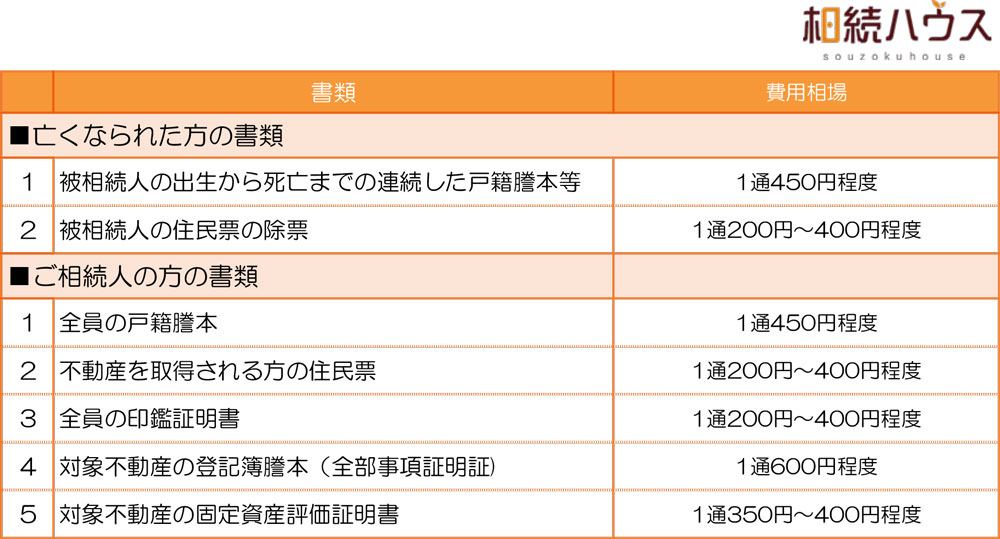

2-5.必要書類

法務局で登記申請書を提出する際の主な書類は以下の通りです。

これらを収集して、登記申請書(法務局に置いてあります)と一緒に提出する必要があります。

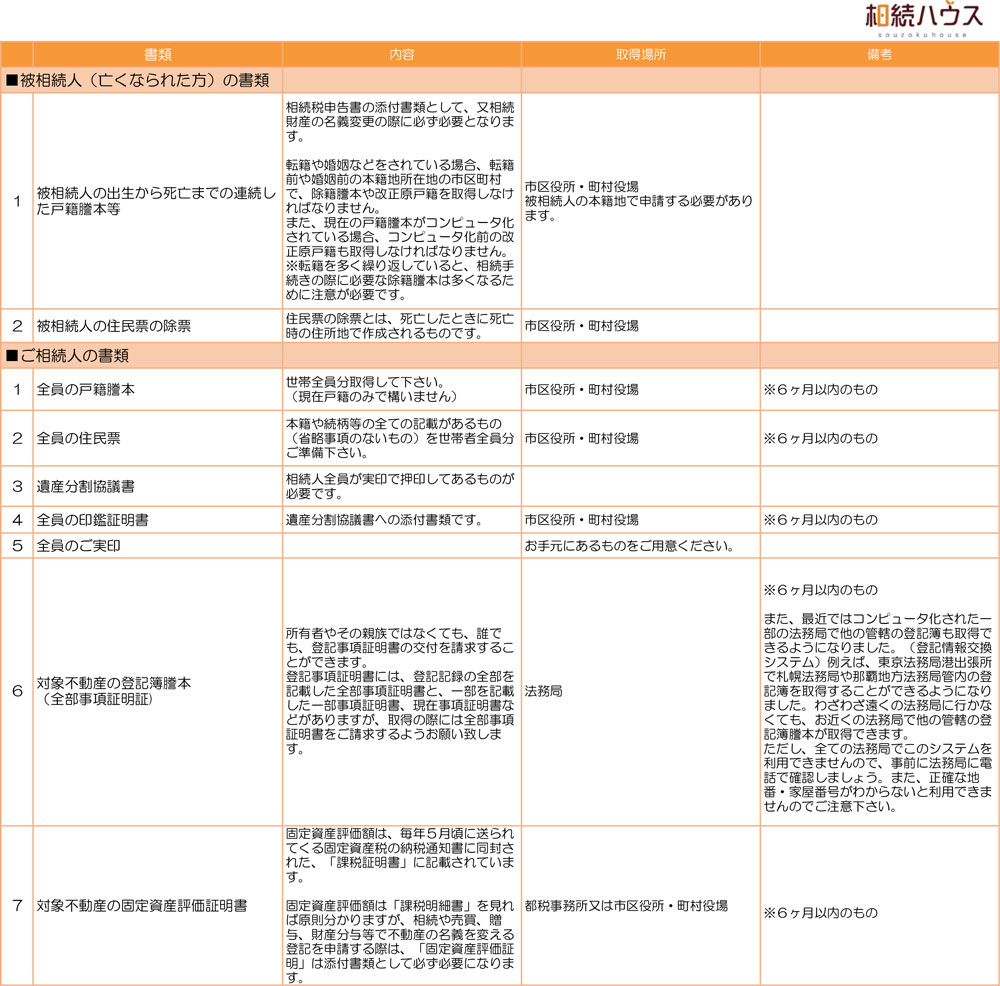

2-5-1.被相続人の出生から死亡までの連続した戸籍謄本

亡くなった人の戸籍謄本をさかのぼって取得していく作業になります。

まず亡くなった時の戸籍謄本を、亡くなった時に本籍がある市区町村役場で取得します。

その際「○○年○月○日 △△(地域)より転籍」という記載がある場合は、その△△でまた戸籍を取得します。

(例:「1995年5月1日 世田谷区南烏山より転籍」と記載がある場合は世田谷区役所で取得する)

そしてその取得した戸籍にまた上記のような記載がある場合は、その記載の場所で戸籍を取得します。

これを何度も繰り返し、最終的に出生時の本籍がある戸籍謄本まで遡る必要があります。

戸籍の見方がよくわからない、取得方法が難しいという方は、市区町村役場の人に聞けば教えてくれますのでその場で聞いてみましょう。

その際、「相続の手続きに必要な書類を集めています」と事情を伝えるとスムーズです。

もしくは司法書士などの専門家に取得を依頼することも1つの手です。

2-5-2.被相続人の住民票の除票

被相続人が亡くなった時点で住民票がある市区町村で取得することができます。

2-5-3.相続人全員の戸籍謄本

これらは現在戸籍のみで大丈夫です。

「2-5-1.被相続人の出生から死亡までの連続した戸籍謄本」のように遡って取得する必要はありません。

2-5-4.不動産取得者の住民票

不動産を実際に取得し、新しく名義人となる人の住民票が必要です。

もし複数名の共有名義にする場合は、その人達全員の住民票が必要です。

2-5-5.遺産分割協議書

相続人全員の署名と実印が押してある遺産分割協議書を提出する必要があります。

遺産分割協議書は自分で作成することもできますし、専門家に依頼して作成してもらうこともできます。