相続によって土地を引き継いだものの、どのくらい相続税がかかるのか、実際に計算してみたいと思われる方も多いのではないでしょうか?

土地は相続で受け継がれる財産の中でも、具体的な価値がわかりにくいものの1つといっても過言ではないでしょう。

そもそもの価格がわからないために、果たしてどれだけの相続税を支払う必要があるのかわからず、困惑することもあるかもしれません。

今回は土地の価値を知る方法から相続税の計算方法まで、具体例を交えながらご説明します。

この記事を参考に、土地にかかる相続税はどのくらいか、実際に算出してみましょう。

1.土地の評価額

土地の相続税の課税額を決める際には、評価額と呼ばれる価格が適用されます。

そのため、課税額を計算するためには、この評価額を用いることが必要不可欠です。

この評価額の求め方には、「路線価方式」と「倍率方式」という2通りの方法が用いられます。

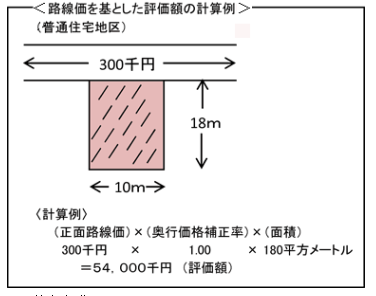

1-1.路線価方式

多くの土地の評価額は、この路線価方式という方法によって求められます。

この方式は道路(路線)に対して1平方メートルあたりの標準的な価格が定められており、その路線に面している土地の評価額は、面積ごとにその価格を乗じることで決定されます。

具体的には、実勢価格の70%から80%までの値で評価額が決められることが多くなっています。

国税庁の公式ウェブサイトには、地域ごとの路線価が掲載されています。

路線価を知りたいという方は、国税庁のサイトを参照することをおすすめします。

※路線価図・評価倍率表(http://www.rosenka.nta.go.jp/)

出典:http://www.nta.go.jp/taxanswer/sozoku/4602.htm

1-2.倍率方式

倍率方式とは、おもに路線価方式が適用されない土地の評価額を決める際に使用される方法です。

この方式は、その土地の固定資産評価額に一定の割合を乗じることで求められます。

固定資産評価額は、都税事務所、または市町村役場で確認することができます。

また、評価倍率を確認できる評価倍率表も、路線価と同様に国税庁の公式ウェブサイトで確認することができます。

※路線価図・評価倍率表(http://www.rosenka.nta.go.jp/)

2.税額の計算方法

土地における相続税の金額はどのように決まるのでしょうか。

実際に計算してみましょう。

計算例

例えば、路線価が50万円、面積が500㎡の土地のみが相続財産だった場合。

●課税価格の算出

50万円×1.00(奥行価格補正率)×500㎡=2億5,000万円

ここで、上記計算でもあります奥行価格補正率などの様々な補正を加味して、土地の評価は行います。

これは、路面に接している路線の数や、土地の形状などの違いによって、加味する補正が異なってきます。

補正はどのようなものがあって、どう決定されるかについては、税理士に確認するのが早いですが、ご興味がある方は、国税庁の公式ウェブサイトでも確認することができます。

※国税庁ウェブサイト:奥行価格補正率表等

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/sisan/hyoka/02/07.htm

こうして計算された土地の評価額2億5,000万円が課税価格になります。

●相続税の算出

控除額を差し引いた価格は400万円となり、1,000万円以下の税率は10%、控除額は0円となります。

400万円×10%=40万円

となり、40万円の相続税を支払うことになります。

※相続税の税率:https://www.nta.go.jp/taxanswer/sozoku/4155.htm

3.事業や住まいとして使っていた土地は、敷地の一部が控除されます

相続された土地が、相続人が事業や住まいとして使っていた土地だった場合には、小規模宅地の特例として土地の一部に減額が適用されます。

この特例が適用される面積の限度は、土地の用途によって異なります。

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | ||

|---|---|---|---|---|---|

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | ①特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除く)用の宅地等 | ②特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| ③貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | ④貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の貸付事業用の宅地等 | ⑤貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の居住の用に供されていた宅地等 | ⑥特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | ||