亡くなった人が土地を持っている場合、相続税が発生する可能性が高いです。

もし相続が発生したときいくらくらい必要なのか、気になる人は多いのではないでしょうか?

土地の評価方法は規定が細かく、とても複雑です。

しかも、法改正も行われるため、正確な評価額を出すのは難しいかもしれませんが、基本的な計算方法を知れば、目安額を算出することができます。

今回は土地はどのように評価されているか、路線価の見方と算出方法、さらに相続税対策まで詳しくお伝えいたします。

土地の評価方法を知って、実際に目安額を算出してみましょう。

1.相続税評価額の基本は路線価である

土地に相続が発生すると、まずは土地の評価額を出します。

その評価額は市場価格ではなく、路線価を基準にして算出し、これを「路線価方式」と呼びます。

「じゃあ買ったときの値段と相続税の評価額は違うの?」と驚く人もいますが、その通りなのです。

路線価とは誰がどのように決めるのでしょうか。

1-1.毎年新しくなる路線価

路線価は正式には「相続税路線価」といい、毎年1月1日時点で評価替えがあります。

そのため土地購入後、商業施設が増えたり、近くに駅が設置されたりすると評価は上がります。

一般の土地取引の指標とされるのは公示価格ですが、公示価格の8割程度が目安とされます。

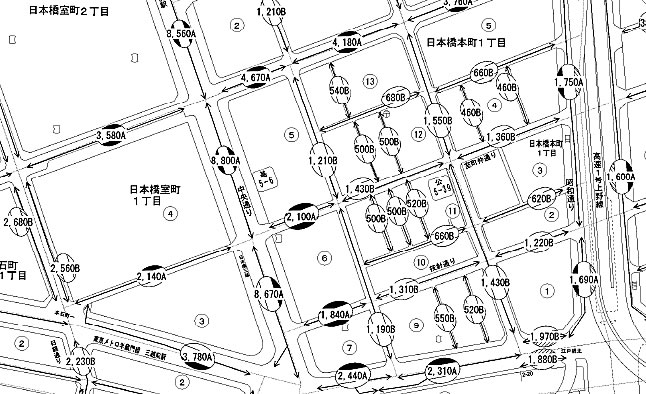

路線価は、税務署や国税庁のサイトで閲覧可能(下図参照)です。

道に記載してある数字が路線価です。

数字は道に隣接する土地の1平方メートル当たりの価額のことで、千円単位で表示されています。

参考:路線価図(東京都中央区日本橋周辺)

路線価は各税務署に備え置かれているほか、国税庁ホームページ(財産評価基準書:http://www.rosenka.nta.go.jp/)で見ることができます。

なお、路線価は日本全国を網羅するものではありません。

よって路線価が定められていない地域では市町村長が定める固定資産税評価額に一定の倍率を乗じて計算します。

これを路線価方式と比較して「倍率方式」と呼びます。

こちらも上記ホームページ等で確認することができます。

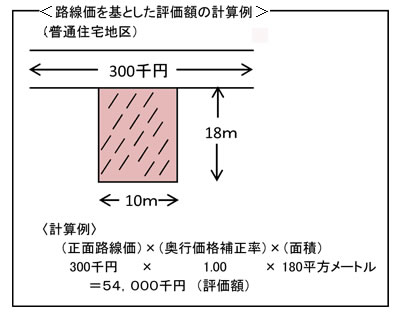

1-2.路線価方式による評価額の算出方法

路線価方式の基本的な計算式は【路線価×面積】となります。

計算例は以下のようになります。

※参照:国税庁 https://www.nta.go.jp/taxanswer/sozoku/4602.htm

計算例では、路線価300千円に面積180平方メートルを乗じて【300千円×180=54,000千円】としています。

しかし、途中の奥行価格補正率(1.00)とは何のことでしょうか。

実は「形がいびつ」「間口が狭い」「奥行きが長い」などの場合、補正率というものを乗じて価格を調整します。

調整には加算と減算の2つがあります。

どんな場合に評価が上がったり下がったりするのかは、次の項目でご紹介します。

1-3.評価額が下がる要件、上がる要件

【土地の価値が上がる(加算)条件】

・正面と側面に道がある(角地)

・正面と裏面に道がある

【土地の価値が下がる(減算)条件】

・土地が不整形

・間口が狭小

・奥行きが長大

・がけ地を含む

などになります。

複数の条件が重なっている場合はすべて考慮します。

価格の補正は難しいので、必ずしも計算できるようになる必要はありません。

あくまで、路線価を見て「この道に面していると土地が高い」「この辺りは価格が高いが、長細い土地だから少し価格が抑えられる」などの感覚をつかむためのものと考えてください。

相続に備えて土地の評価額がイメージできれば十分です。

2.アパートを建てると相続対策になるの?

一般に、所有する土地にアパートを建てると相続対策になる、といわれていますがなぜでしょうか。

2-1.貸家建付地とは

所有する土地に家を建てそれを他人に貸し付けている場合、その土地は「貸家建付地」と呼ばれます。

この貸家建付地は相続税評価額が下がります。

他人が住むことになると自分の土地であっても利用が制限されることになるからです。

他人が住むことで、所有者といえどもその土地を自由に使えなくなるのです。

その分評価が下がると考えるといいでしょう。

2-2.どのくらい評価額が下がる?貸家建付地

評価額がどのくらい下がるのかは、「借地権割合」「借家権割合」「賃貸割合」によって異なります。

計算式は、【元の価額×(1-借地権割合×借家権割合×賃貸割合)】ですが、ここで知っておいてほしいのは計算式よりも、その性質です。