相続税対策を検討する際に、「生命保険を活用して相続税対策」などとよく耳にされることと思われます。

保険会社の人に勧められたけれど、どんな効果があるの?本当に加入してもいいの?と、ご不安な方もいらっしゃるのではないでしょうか。

生命保険を使う相続税の対策は主に3つ、非課税枠を活用した方法、生前贈与の手段として利用する方法、解約返戻金を利用して行う方法があり、それらを用いて大きな相続税対策を行うことができるのです。

今回は、生命保険を活用して行う種々の対策について事例を用いてご説明致します。

1.非課税枠を活用した相続税対策

生命保険を利用した相続税対策として広く一般的に知られているのが、この「保険の非課

税枠」を利用した方法でしょう。

死亡保険金は、相続税の計算時に以下の額までが非課税となります。

![]()

例えば、父、母、子の家族構成の場合、父の相続が発生した際には、母、子の2人が法定相続人となりますので、

![]()

1,000万円までが非課税の相続財産となります。

これは、相続人2人がそれぞれ500万円ずつ保険金を受け取った場合でも、相続人のうち1人がまとめて全額受け取った場合でも同様です。

現金で持っている場合よりも財産の圧縮ができます。

ただし、死亡保険金の非課税限度額の適用を受けるにあたり、以下の点にご注意下さい。

- 生命保険金は、契約類型によって課税関係が異なってきます。

父が亡くなった時に非課税枠が使用できるのは、下記の契約形態のみです。

父が契約者の場合でも、以下のような契約形態は科される税金の種類が異なるため、相続税の非課税限度額の適用対象とはなりません。

- この非課税限度額の適用は、相続欠格・相続排除・相続放棄した人は受けられません。

- 非課税限度額を超えた分は課税対象となります。

2.生前贈与の手段として利用する相続税対策

相続税対策のために、毎年コツコツと贈与税の基礎控除額内(110万円)でお子様やお孫様に生前贈与(暦年贈与)を行っている、または行おうと計画している方もいらっしゃるのではないでしょうか。

ただ、現金を贈与すると、贈与したお金を無計画に使ってしまうのではないか、金銭感覚や勤労意欲を失ってしまうのではないか…と心配するお気持ちもあるかもしれません。

そうした心配事の解消方法として、生前贈与したお金を保険で活用させるという方法があります。

相続税対策となる、贈与したお金の無駄遣いを防ぐ、運用方法によっては贈与した額より受取額が増える、という一石三鳥の方法です。

この場合、当たり前ですが、受贈者が保険契約をしているという認識が必要です。この点、あまり重要視されていない方もいらっしゃいますが、重要なポイントですので気をつけてください。

2-1.生前贈与した資金を終身保険で活用Ⅰ

契約者:子 被保険者:父 受取人:子のケース

子が父から生前贈与(暦年贈与)で受け取った資金を元手に、以下の契約形態で終身保険に加入したケースです。

父が亡くなった時に、子は死亡保険金を受け取ることができます。

この死亡保険金は、子が契約者となり支払っていたものなので、相続税の課税対象にはなりません。死亡保険金を一時金で受領した場合には一時所得の、年金払いで受領した場合には雑所得の扱いで子の所得税課税対象になります。

所得税は、受取額から今まで支払った保険料等を控除した部分のみが課税対象となりますので、通常、保険料相当額を父が相続財産として現金で持ち続けているよりも税金を抑えることができます。

ただし、この方法を用いるにあたり、以下の点にご注意下さい。

- 一時払いで一度に多額の保険料を贈与・払い込みしてしまうと、贈与税の課税対象となります。暦年贈与で毎年少しずつ贈与し、払い込んでいくことで相続税対策につながります。

- 受贈者が保険契約をしているという認識が必要です。

2-2.生前贈与した資金を終身保険で活用Ⅱ

契約者:子 被保険者:子 受取人:孫のケース

子が父から生前贈与(暦年贈与)で受け取った資金を元手に、以下の契約形態で終身保険に加入したケースです。

子が自身の死亡時に備えて保険に加入するイメージです。

父が亡くなっても、被保険者が子であるため、税金は発生しません。

子が保険の解約をすれば、解約時に子が解約返戻金を受け取ることができ、

子が解約せず保険を継続すれば、子が亡くなった時に孫が死亡保険金を受け取ることができます。

ただし、この方法を用いるにあたり、以下の点にご注意下さい。

- 一時払いで一度に多額の保険料を贈与・払い込みしてしまうと、贈与税の課税対象となります。

- 受贈者が保険契約をしているという認識が必要です。

- 贈与者である父が亡くなっても、被保険者が子であるため、保険金は下りません。

- 父が亡くなっても保険料の払い込みは継続します。父の死亡後は、子が自分の資金で保険料の払込を続けるか、保険の解約をすることとなります。

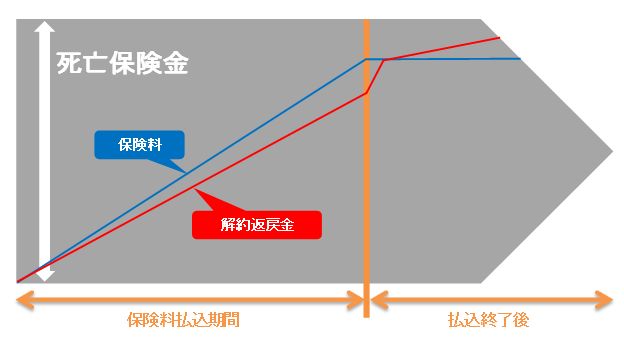

- 払込の途中で保険を解約する場合、解約返戻金は支払ってきた保険料を下回ることがあります。途中で解約する見込みのある場合は、解約返戻金が高いタイプの保険に加入しておくと良いでしょう。

<一般的な保険料と解約返戻金>

- 子が亡くなった時には、非課税限度額を超える分が課税財産として子の相続財産に加算され、孫に相続税がかかる可能性があります。

2-3.生前贈与した資金を終身保険で活用 III

契約者:孫 被保険者:子 受取人:孫のケース

父(孫から見た祖父)から孫に贈与を行うことを「とばし贈与」といいます。

孫が父(孫からみると祖父)からとばし贈与で受け取った資金を元手に、以下の契約形態で終身保険に加入したケースです。