「相続税対策として賃貸不動産を建てましょう」「タワーマンションで相続税対策」――こんな話を耳にしたことはないでしょうか。

不動産と相続税対策、一体何の関係があるのかと不思議に思われるかもしれませんが、財産を現金から不動産に変えるということは、相続税の計算上とても有利になるのです。

とはいっても、今から賃貸不動産やタワーマンションを持つほどの余裕はない、または、今更持ち物を増やしたくはない、という方もいらっしゃるかもしれません。

そんな場合でも、今お持ちの不動産のリフォームや生前贈与、住替え等により、相続税対策が可能です。

また、「タワーマンションの節税対策に国税庁が監視を強化している」というニュースについて気になる方もいらっしゃることと思いますので、その点についても触れながら、不動産を活用した相続税対策の方法をご紹介していきます。

1.生前贈与による相続税対策

不動産の生前贈与に関する各種特例を使い、相続財産を生前から圧縮していく方法です。

非課税枠が大きいため、適用要件に当てはまれば、大幅に評価を下げることが可能です。

今回は概要をご説明しますが、

「住宅の生前贈与、これは得するケース?損するケース?」(過去記事リンクを貼ってください)

で詳しい内容に触れていますので、そちらもご覧ください。

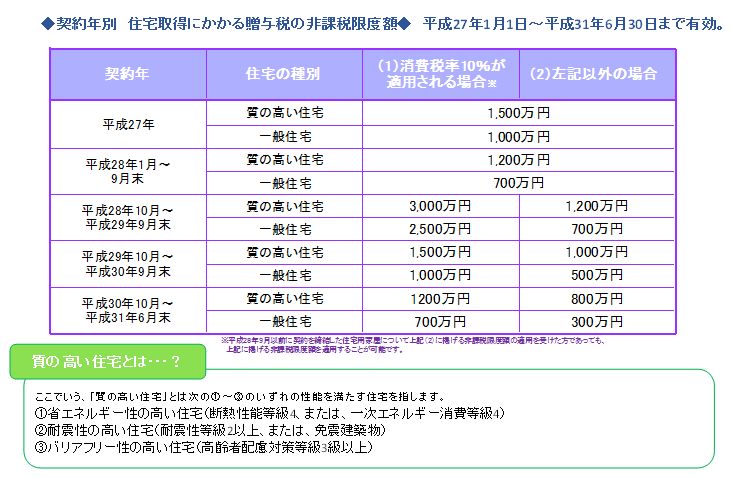

1-1おしどり贈与(贈与税の配偶者控除)

正式には「贈与税の配偶者控除」といいます。

婚姻期間が20年以上の夫婦間で、住宅または住宅取得のための資金贈与を行った場合に、その贈与金額から2,000万円が控除される制度です。

また、贈与税には1年当たり110万円の基礎控除がありますので、合計して2,110万円までの控除が受けられます。

1-2住宅取得資金贈与の特例

贈与者が直系卑属(子・孫)へ住宅取得のための資金を贈与した場合に、一定の金額が非課税になる制度です。

非課税枠は贈与を行う時期や住宅の条件により異なります。

この制度は単独で使うこともできますし、次の章で述べる「相続時精算課税制度」と併用することも可能です。

1-3相続時精算課税制度

相続時精算課税制度とは、生前贈与を行う際には2,500万円までが非課税となりますが、その代わりに、相続時に贈与された財産と相続した財産の合計額に対して相続税がかかる、という制度です。

相続発生時に相続財産と合算して再計算されるため、直接的な相続税の対策にはなりませんが、収益物件の贈与でこの制度を用いると、贈与後の収益は受贈者の財産となるため、間接的な相続税対策になります。

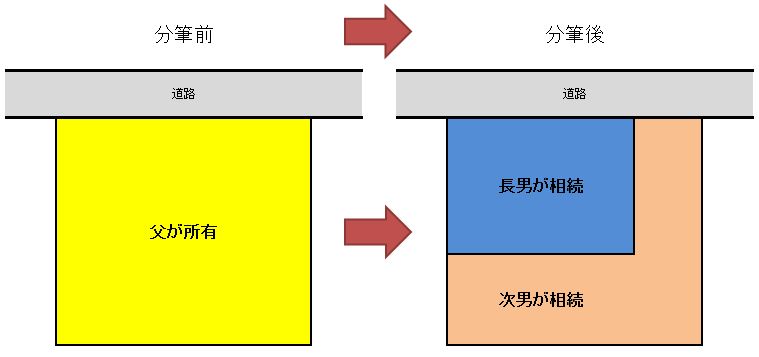

2.分筆による相続税対策

「分筆」とは、登記簿上の1つの土地を、複数に分けることをいいます。

分筆することにより、地形や接する道路や路線価を変えることで、土地の評価額を下げます。

2-1.仕組み

分筆による相続税対策には、以下の3つが前提条件となります。

- 分筆後の土地の所有者がそれぞれ異なる相続人であること

- 分筆により、地形や接する道路、路線価が変わり、土地の評価額が下がること

- 分筆の手続きを相続税の申告前に行っていること

例えば、一つの大きな土地を、以下のような形で分筆し、それぞれ別の相続人が所有することにします。

道路に接している土地は車が直接乗り入れ可能なため、出入りが自由で使い勝手が良く、価値の高い土地と言えます。ですが、手前に他の土地が挟まり道路から離れて奥まっている土地(旗竿地といます)は使い勝手が悪く、相続税の土地評価の際に補正が行われ、評価額が低くなります。

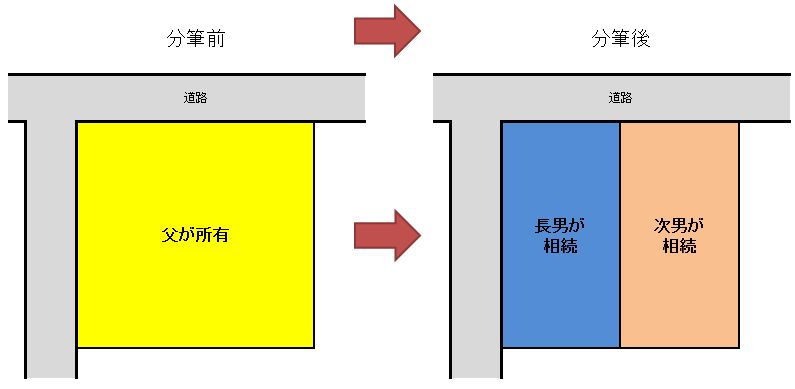

または、以下のような形で分筆し、それぞれ別の相続人が所有することにします。

2本の道路に面している角地も使い勝手がいいため、通常よりも土地評価額が高くなります。そこを上記のように2つに分けて、「角地の部分」と「角地でない部分」に分筆をすると、角地でないほうの評価額が下がります。

2-2.注意点

土地の分筆を行う際に、以下の点に注意しましょう。

・相続税の申告前までに分筆の手続きを行う必要があります。不動産の名義変更自体に期限はありませんが、相続税申告までに分筆を行わなければ、分筆前の相続税評価額が高い状態で相続税の計算がされてしまうので、注意しましょう。

・分筆した土地の全てを一人の相続人が相続してしまうと、分筆をしてもしなくても同じ広さの土地が手に入ることになり、有効な対策にはなりません。分筆には、相続のために行ったという名目と実態が必要となります。

・土地の「分筆」と、土地を分けずに、複数人で所有する「共有」、登記簿上の変更をせずに、建築基準法を満たす机上の土地の線引きを行う「分割」とは、言葉は似ていますが意味は大きく異なりますのでご注意下さい。

・分筆を行うには、測量等の作業とコストが発生します。分筆を行う前に、分筆の作業コストと節税効果額をよく比較検討しましょう。

3.リフォームによる相続税対策

古い家屋をリフォームすることで現金資産の圧縮を図り、なおかつ、将来相続する人が使用しやすい状態にしておくという方法です。

3-1.仕組み

まず、ここでいうリフォームとは建物内部のリフォームのことを指し、増築や改築とは異なり、建物の外部には変更を加えないことを前提とします。

相続税の計算において、建物(家屋)は固定資産税評価額で評価されます。

原則として、建物の床面積の増加あるいは減少を伴わないリフォーム工事が行われた場合には、建物の固定資産税評価額は変わりません。

例えば1,000万円の費用をかけてリフォームしても家屋の相続税評価額は増加しないため、リフォーム費用1,000万円をそのまま相続財産から減らすことができるのです。

リフォームにより相続財産を減らして、さらに家族の生活の快適度を向上させることができるという点でとても効果的な相続税対策です。

3-2.注意点

家屋のリフォームを行う際に、以下の点に注意しましょう。

・相続発生前に、被相続人の現金でリフォームすることにより有効になります。

・工事内容によっては固定資産税評価額が増加する場合があります。事前に工事内容について市区町村役場に確認しておきましょう。

・相続開始の年の前年にリフォームが済んでいない場合、申告期限までに固定資産税評価額が付されず、財産評価基本通達5(評価方法の定めのない財産の評価)の定めに基づき評価されることとなります。

(1)当該増改築等に係る家屋と状況の類似した家屋が付近にある場合、その家屋の増改築等に係る部分以外の部分に対応する固定資産税評価額+増改築等に係る部分の固定資産税評価額に相当する価額

(※注)「増改築等に係る部分の固定資産税評価額に相当する金額」は、当該増改築等に係る家屋と状況の類似した付近の家屋の固定資産税評価額を基として、その付近の家屋との構造、経過年数、用途等の差を考慮して評定した価額をいいます。

(2)当該増改築等に係る家屋と状況の類似した家屋が付近にない場合その家屋の増改築等に係る部分以外の部分に対応する固定資産税評価額+増改築等に係る部分の再建築価額から課税時期までの間における償却費相当額を控除した価額の70%相当額

4.建替えによる相続税対策

古くなった家屋を相続発生前に建て替えることで現金資産の圧縮を図り、なおかつ将来相続する人が使用しやすい状態にしておくという方法です。

4-1.仕組み

建物の相続税法上の評価は、建築価格ではなく固定資産税評価額で評価されます。