相続税の税率が、平成27年の税制改正で変わったことはご存知だと思います。

この改正で、最高税率は55%になりました。

では、相続税率は、何にかける税率なのかご存知でしょうか。

財産額によって変わるということは知っているけど、実際の計算方法は分からないという方も多いのではないでしょうか。

今回は、相続税の計算方法、また、他の税率とどう違うかについて簡単にご説明し、相続税対策のきっかけにもなっていただければと思っています。

1.相続税の計算方法

1-1.第一段階【各人の相続税の課税価格の算出】

① すべての財産を洗い出して、評価します。

相続財産とは、亡くなった人の遺した財産的な権利義務の全てをいいます。

相続が開始されると、被相続人に帰属していた一切の権利義務が相続人にそのまま受け継がれます。

この権利義務のことを相続財産といいます。

一般的には遺産と呼ばれるかもしれません。

遺産というと、物など形のある財産というイメージかもしれませんが、相続財産は形のある財産に限られるわけではありません。

② ①から、債務などがあれば差し引きます。

債務(マイナスの財産)をプラスの財産から控除します。

このマイナスの財産を差し引くことを、債務控除といいます。

債務控除には、借金などの債務、銀行や市区町村役場等への未払の利息や税金、保険料、最後の入院費や施設料のうち未払いのもののほか、葬儀費用も含めることができます。

葬儀費用は、全て控除できる訳ではなく、控除できるものとできないものがありますので注意が必要です。

③ ②から、非課税財産を差し引きます。

相続財産には、相続税がかからない(非課税になる)ものがあります。

どういったものがこれに該当するのでしょうか。

主なものは、以下の通りです。

(a)墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

(b)死亡保険金・死亡退職金

死亡保険金・死亡退職金については、一定の非課税枠が設けられています。

その価額は、以下の算式で計算します。

500万円×法定相続人の数

この点、保険金等を受取った方が、相続放棄をしていた場合等には、非課税にはなりませんので、ご注意ください。

(c)国、地方公共団体又は特定の公益を目的とする事業を行う特定法人等(以下、「特定の公益法人等」)に寄付した財産

1-2.第二段階【課税遺産総額の算出】

④ ③から、基礎控除額を差し引きます。

相続税の基礎控除額は、被相続人(亡くなった方)が遺した全財産(相続財産)が、この額以下であれば相続税はかかりません、というボーダーラインになります。

したがって、相続財産が基礎控除額以下の場合は、相続税は発生しません。

相続財産から基礎控除額を引いた分が、課税遺産総額となりこの部分に相続税が発生します。

▼基礎控除額について、より詳しく知りたい方はこちらのページをご覧下さい。

【基礎控除額を計算して相続税がかかるかチェックしよう!】

1-3.第三段階【相続税の総額の算出】

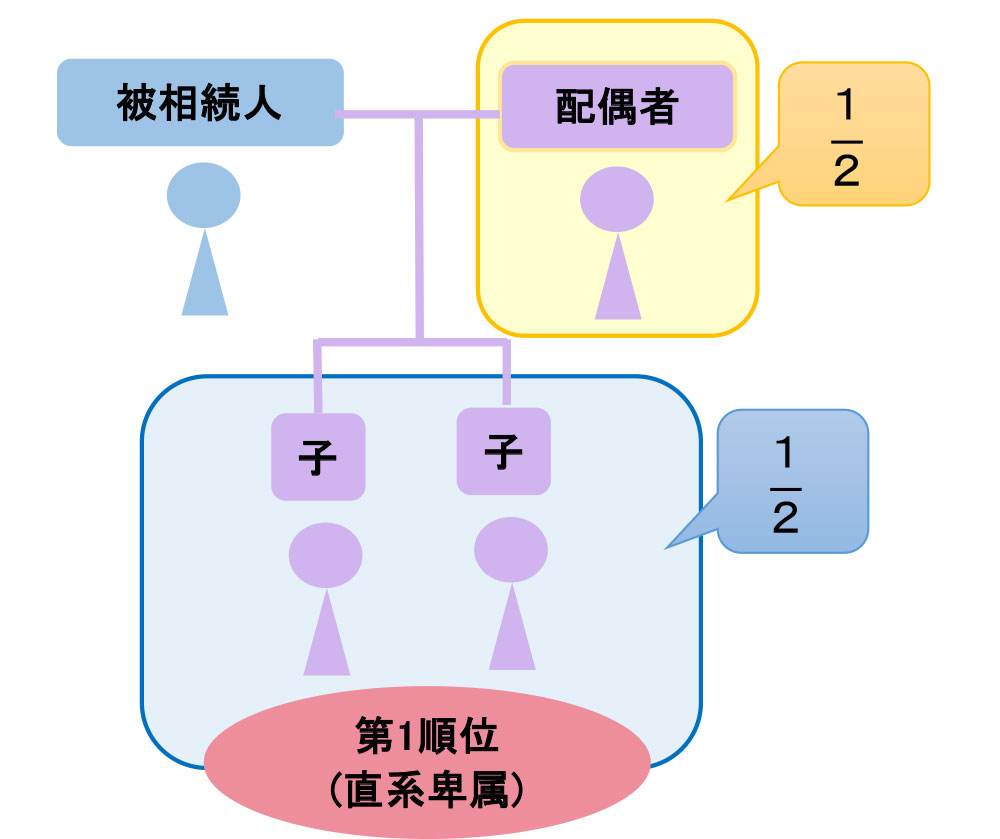

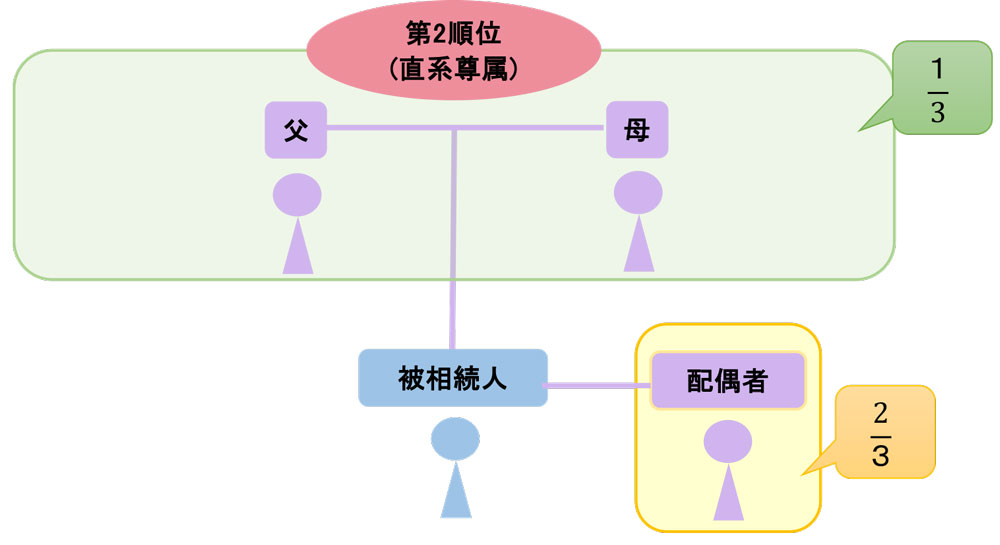

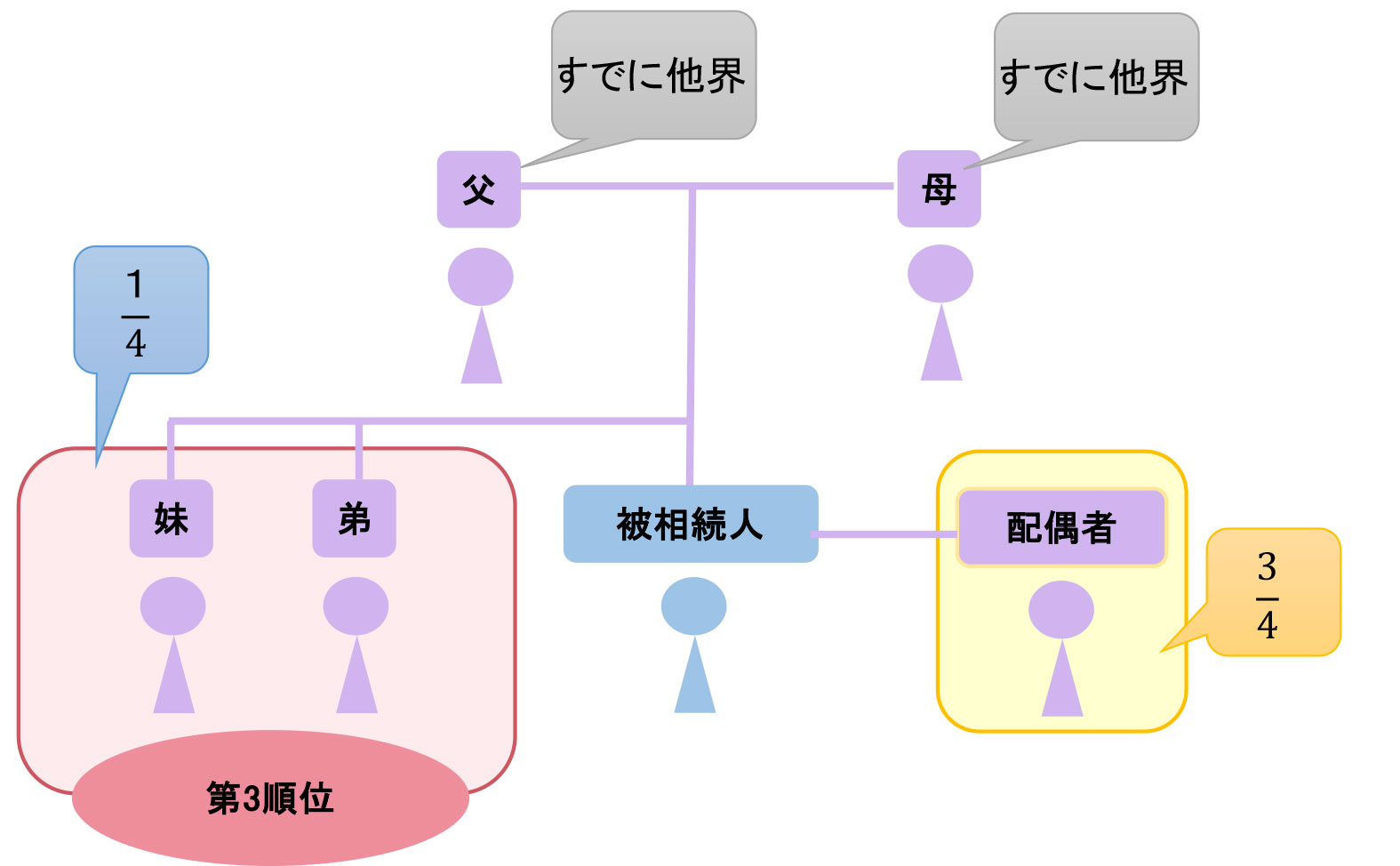

⑤ ④を法定相続分で分けます。

法定相続分は、下記のとおりです。

⑥ ⑤で分けたそれぞれの法定相続分がどれぐらいかによって、「2.相続税率と贈与税率」の相続税率を乗じてそれぞれの相続税額を出します。

この相続税の総額を算出する段階においては、実際に誰がどう相続するかで税率を変えられるわけではありません。

あくまで法定相続人が法定相続分で相続した場合を前提として算出します。

⑦ ⑥で算出されたそれぞれの相続税額を合算して相続税の総額を出します。

1-4.第四段階【実際支払う相続税額の算出】

⑧ ⑦を実際の遺産分割割合で分けて、各相続人が負担すべき税額を相続税の総額を按分して出します。

⑨ ⑧から各人の加算額・控除額を加減して、相続税の納付額が確定します。

税額控除は誰でも受けられるものではなく、その人が一定の条件を満たしている場合に受けることができます。

条件を満たしていれば複数同時に控除を受けることができます。