亡くなった人の財産を相続したとしても、配偶者には相続税はかからないはずだけど、何もしなくていいの?と、疑問に思ったことがある方は多いのはないでしょうか。

税額の控除で最も大きい控除は、この「配偶者控除」です。

一般的には『配偶者控除』と呼ばれていることがよく見受けられるこの制度ですが、正式には『配偶者に対する税額軽減』と言います。

以下より『配偶者控除』の名称でご説明していきます。

相続財産総額が、基礎控除を超える場合であったとしても、相続税が課税されない場合もあります。

そして、この制度があるお陰で、一次相続時には配偶者に税金が発生する配偶者の方はそこまで多くありません。

では、この配偶者控除はどのような制度なのか?またどのようにして使えば良いのか?要件はあるのか?簡単に使って良いのか?

今回は配偶者控除について詳しい内容や要件、注意点などをご紹介していきます。

配偶者控除は、場合によってはとても有利な制度ですので、是非ご一読頂ければと思います。

1.配偶者とは

1-1.相続税法上の配偶者

相続税法上の配偶者とは、婚姻の届け出をされていることが条件になります。

従って、たとえ相続の発生する1日前に婚姻届を提出したとしても、正式な婚姻関係にあれば配偶者となり配偶者控除が適用されます。

事実婚のパートナーや内縁の妻のような人はなれませんので、あくまでも正式な婚姻関係にあるということが前提となります。

2.配偶者控除とは

2-1.配偶者控除とは?どれくらい控除されるのか?

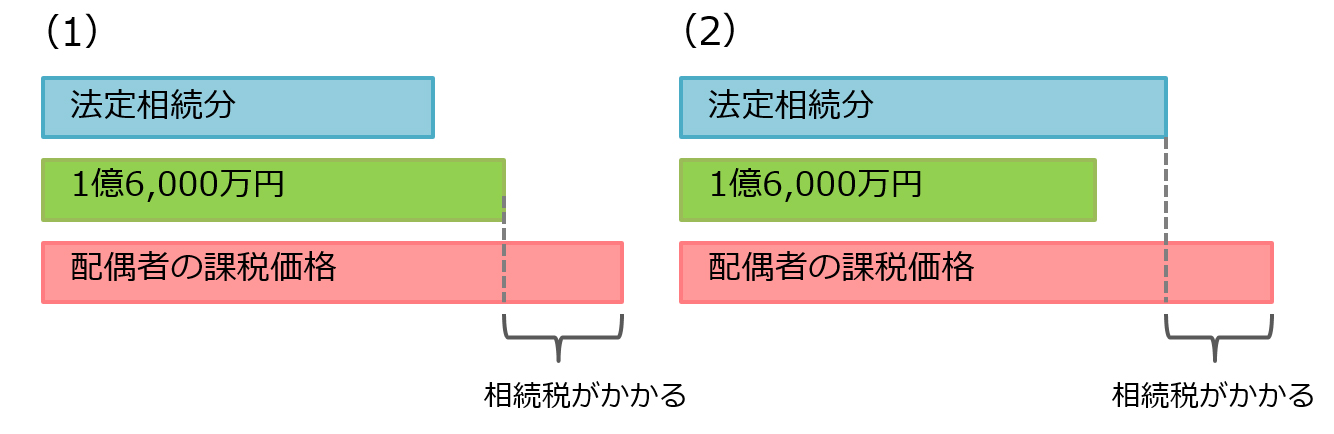

配偶者控除は、次の2つのうちのどちらか高い方までが非課税となる制度です。

①被相続人の配偶者が、相続や遺贈によって取得した財産の総額が、法定相続分以内であれば、相続税はかかりません。

②遺産総額から、配偶者の取得する相続財産が1億6,000万円未満であれば、相続税はかかりません。

つまり、配偶者が被相続人の財産をもらった場合、1億6,000万円未満は無税、または1億6,000万円を超えた場合であっても、法定相続分までなら相続税額は0円ということになります。

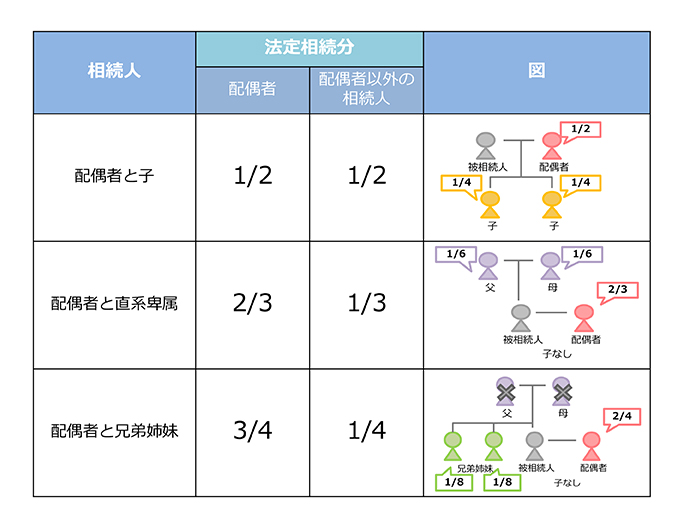

2-1-1.法定相続分とは

法定相続分とは、民法で決められた相続財産の取り分のことです。

民法では「誰が財産をこのように分けるのが良い」と決められています。

誰が相続人となるかを決められていることを「法定相続人」といい、決められた各相続人が取得できる財産の割合についても「法定相続分」として決められています。

法定相続分は、誰が法定相続人になるのかによっても割合が変わってきます。

2-2.具体例

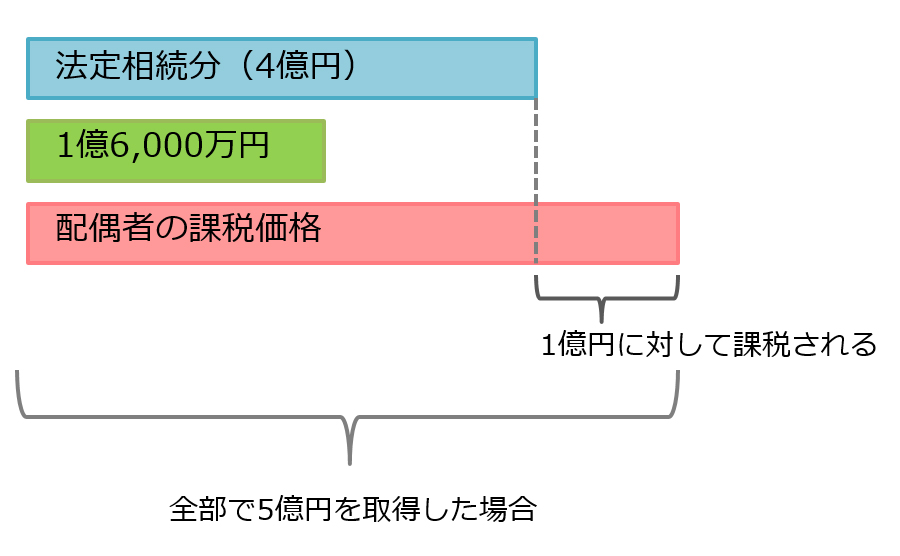

例えば被相続人の相続が発生し、被相続人の財産総額が8億円だったとします。相続人は、配偶者と子2人の計3人。

この場合、法定相続分は配偶者1/2、子1/4ずつとなり、配偶者は4億円、子2人は2億円ずつの財産を取得できるということになります。

配偶者控除は1億6,000万円までなら無税ですが、この場合ですと1億6,000万円を超えてしまっています。

ですが、配偶者控除は法定相続分以内であれば、金額に上限などはありませんので、仮に配偶者の取得する財産が1億6,000万円を超えてしまっている場合でも、法定相続分の4億円まででしたら、相続税は課税されません。

もっと大げさな言い方をしますと、相続財産が100億円あったとしても、配偶者は法定相続分内であれば税金は課税されないのです。

2-3.なぜ配偶者控除が措置されているのか

なぜ配偶者が財産を取得した場合には、他の相続人とは異なり、大きく減税される措置があるのでしょうか?

夫婦は共に支え合い生活をするものです。

被相続人の財産は、被相続人が1人で築き上げたものではなく、夫婦協力して財産を築き上げてきたという考え方があり、財産を築き上げてきた経緯を考慮するために、このような制度があるのです。

また、残された配偶者のこれからの生活を保障するためにも措置されています。

一般的に配偶者は同世代同士ということが多いです。

そのため、短期間の間に相続が起こり易く、2回も続けて相続が起こってしまうと、同じ財産に2度も相続税がかかってしまいます。

これらの点から、配偶者控除という制度が設けられているのです。

2-4.使える要件

配偶者控除を利用する要件は、相続税の申告期限までに、遺産の分割が確定しているということが要件になります。

相続税の申告期限は、相続の発生を知った日の翌日から10ヵ月以内です。

この申告期限までに、遺産分割協議を済ませて申告を行わなかった場合には、配偶者控除は使えません。

話し合いがまとまらずにそのままになっていた場合、配偶者控除はなかったものとして相続税の申告・納税を行います。

納める税金が多くなってしまう可能性もあるということです。

3.期限を過ぎてしまったら

3-1.期限を過ぎてしまうとどうなるのか

相続税の申告期限までに分割がされていない財産は、配偶者控除の対象にはなりません。

3-2.救済措置(更正の請求)

財産が未分割のままでは控除の対象になりませんが、申告時に相続税の申告書、または更正の請求書という書類に『申告期限3年以内の分割見込書』を提出します。

これは遺産分割がされない事情や、遺産分割の予定を記入した書類です。

申告期限までに分割が決められなかった財産について、申告期限から3年以内に分割をまとめ、分割の決まった日の翌日から4ヵ月以内に『更正の請求』を行います。

そうすれば、その際に配偶者控除を適用することができます。

(配偶者控除を受けたあとの税額との差額を還付してもらえます)

3年経ってもまだ分割ができていないなどの事情がある場合には、その事情を書類に記入します。

この書類は、申告期限後3年を経過する日の翌日から2ヵ月を経過する日までに、管轄の税務署に提出をし、承認を受けなければなりません。

承認を受け、分割ができない事情がなくなった日(判決の確定の日など)の翌日から4ヵ月以内に分割されたときは、4ヵ月以内に『更正の請求』を行います。