相続財産が基礎控除額よりも下回っていれば税金がかからないというけれど、そもそも、相続財産がいくらになるのか、どうやって算出されるのか、気になっている方も多いのではないでしょうか?

相続財産がいくらあるかを計算した額のことを「相続税評価額」といいます。

これは普段、土地や不動産を売買する際にいくらであるかを把握する際に使っている評価とは違うものもあります。

そこで今回は、財産の種類ごとに、その相続税評価額はどのように算定するのかをお伝えいたします。

1. 相続税評価額とは

相続税の計算を行うための財産の価額であり、相続税を算定する為に国税庁が定めた決まり (財産評価基本通達)によって評価された価額のことです。

市場などで一般に取り引きされる価額とは必ずしも一致しません。

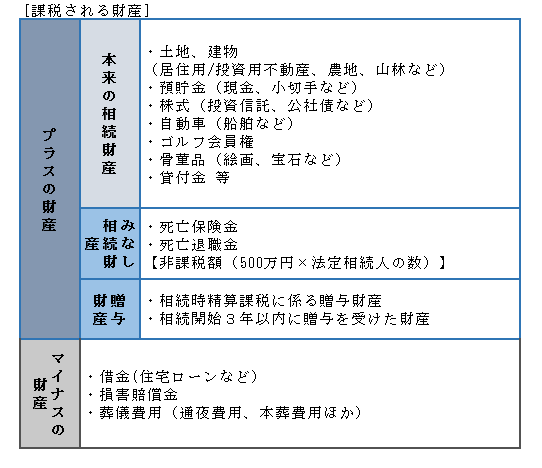

相続税がかかる財産

相続税は、死亡した人の財産を相続や遺贈(死因贈与を含む)によって取得した場合に、その取得した財産にかかります。

金銭に見積もることができる経済的価値に関連するものすべてになります。

これらはプラスの財産とマイナスの財産があり、以下のように大まかに分類されます。

これら以外には、課税されない財産として、墓地、墓石、祭具、宗教、学校法人等の公益事業に使われる財産等があります。

2. 土地・建物等の相続税評価額

土地・建物の相続税算定の為の評価額は、原則としてそれらが市場で売買される価額とは異なり、次の評価方法に基づき算定されていきます。

2-1. 土地の評価方法

土地は、宅地、雑種地、山林、畑などといった使用目的に従って、土地が所在する地域によって「路線価方式」と「倍率方式」の2つの方法が用いられます。

2-1-1.路線価方式と倍率方式

① 路線価方式

主に都市部で採用されているものです。

それぞれの道路には、国税庁で定めた「路線価」という1平方メートルあたりの単価が付けられています。

土地が面している道路の単価に土地の面積を掛けることで、評価額が算出されます。

路線価による相続税評価額は、一般的に市場価格より低いとされています。

② 倍率方式

主に地方の住宅地や農地・山林などで採用されるものです。

地域と地目ごとに定められた倍率を、土地の面積に掛けてその評価額を算出するものです。

2-1-2. 宅地評価額の算定

宅地の相続税評価額は、どのように利用をしているかによって変わってきます。

基礎となるのは路線価から算定した自用地(更地)の評価額になります。

ここで、主な計算方法を4つのタイプに分けてご紹介します。

① 自用地の評価

路線価(相続開始年)×面積

② 借地権(他人から借りている土地)の評価

自用地評価(①)×借地権割合

③ 貸宅地(他人に貸している土地)の評価

自用地評価(①)×(1-借地権割合)

④ 貸家建付地(アパート等自分所有の建物を建て貸している場合)の評価

自用地評価(①)×(1-借地権割合×借家権割合30%×賃貸割合)

2-1-3.小規模宅地等の特例

この特例は、一定の要件を満たした場合に、宅地の評価額が減額されるという制度です。

居住の為の宅地等は生活の基盤となるものですので、相続税の納税資金のために手放さなければならないということがないように、相続税を一定範囲で免除するというものです。

大きな節税効果もあり、ぜひ活用したい特例です。

| 適用要件 | 対象面積 | 対象面積 | |

|---|---|---|---|

| 特定居住用宅地等 | ① 配偶者が取得 ②被相続人と同居していた親族が申告期限まで引続き居住している場合 ③要件①、②に該当しないが一定条件を満たす場合 ④被相続人と生計を一にしていた親族が相続開始前から申告期限まで自己の居住の用に供している場合 |

330㎡ | 20% |

| 特定事業用宅地等(不動産貸付事業の用に供されていた宅地等を除く) | ①被相続人が営んでいた事業を申告期間まで引続き営んでいる場合 ②被相続人と生計を一にしていた親族が相続開始前から申告期間まで自己の事業の用に供している場合 |

400㎡ | 20% |

| 特定の同族会社の事業用宅地等 | ①申告期限まで引続きその同族会社の用に供される場合 | 400㎡ | 20% |

| 不動産貸付事業の用に供されたいた宅地等 | ①被相続人が営んでいた貸付事業を申告期限まで引続き営んでいる場合 ②被相続人と生計を一にしていた親族が相続開始から申告期限まで自己の貸付事業の用に供している場合 |

200㎡ | 50% |

【事例:特定居住用宅地等の適用の場合】

◇長男が土地を100%相続する

◇宅地の評価額が1億2,000万円