積立投資をするならオフショア(海外)とよく聞くけど、どんなものかよくわからないですよね?

多額の資金がなくても毎月、コツコツ貯めながら、増やしていくことができることが魅力のオフショア積立投資。

今回は、オフショア積立投資の基礎と始め方をご紹介します!

これを読めば、これなら自分にでもできるかも!?と思う方もいるかもしれません。

基礎をしっかりと学んでから、オフショア投資をはじめてみましょう。

1. オフショア積立投資とは

オフショア積立投資とは「オフショア」とよばれる国や地域の金融商品を毎月決まった額、コツコツと積み立てていく投資方法のことです。

1-1.オフショアとは

「オフショア」とは、金融資産や投資に対する課税、規制が緩く、政治的にも安定していて、安全性が高い国や地域のことです。

具体的にアジア地域では、香港やマカオ、シンガポールが該当します。これらの地域は知っている方も多いと思います。

その他には、スイスやモナコ公国、サンマリノ、ルクセンブルク、英国領のマン島、ジャージ島、カリブ海地域のバミューダ諸島、バハマ、バージン諸島、ケイマン諸島、ドバイ、バーレーンが該当します。

ちなみに、税金が高い代表的な国は日本ですね。

【オフショア地域との税率の比較】

出典:30歳からはじめる一生お金に困らない蓄財術 P151

1-2.オフショアの狙い

オフショア地域の狙いは何でしょうか?それは、税金の優遇をすることで、外国の投資家や企業を誘致し、国土を潤すことです。

実際、世界中の金融機関や企業などが、オフショア地域に支店・支社を持ち、現地にお金を落とすというしくみが出来上がっています。

2.オフショア積立投資で利益をうむ方法

2-1.運用益が非課税

例えば、日本の株式投資等で利益を得たことがある方は、運用で得た利益(キャピタルゲイン、インカムゲイン)は課税されてしまいます。

こうなると、せっかく得たと思った利益も、思ったよりも少なかったということになりかねません。

しかし、オフショア積立投資は非課税です。

香港等では、キャピタルゲイン、インカムゲインとともに非課税なので、利益をそのまま再投資に回せるという利点があり、投資効率が非常に良いのです。

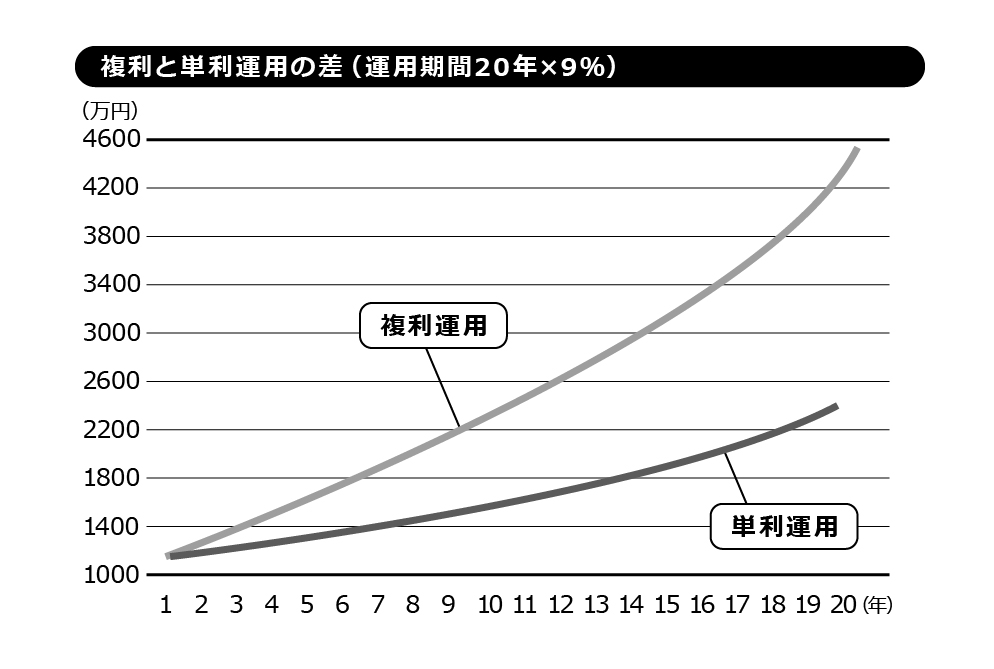

2-2.複利効果

効率的な資産運用をするために最大限活用するのは複利の効果。

まさに、「利益が利益を生む」という状態を作るのです。

例えば、1年運用して得た利益を流出させないよう、元本に組み入れ、2年目からの運用も行っていきます。

3年目も4年目も続け、それまでの運用が終わるまでに積みあがった利益を元本に組み入れて運用をしていきます。

その結果、より大きな投資効果を得ることができるのです。

出典:はじめての海外ファインド 投資マニュアルP137

2-3.ドルコスト平均法

忘れてはいけないのが、ドルコスト平均法です。

これはオフショア積立投資を続ける上で、私たちの味方になってくれます。

長期にわたってオフショア積立投資をする際、おそらく、相場の山と谷が繰り返しやってきます。

価格変動リスクをおさえるため、投資しているファンドの時価が高い時は、必然的に購入する口数を減らし、逆に時価が安い時には、購入できる口数を増加させるために、毎月一定額をコツコツと積み立てていきます。

これを平均すると、高値で掴んだ口数が減るとともに、安値で仕込んだ口数が増えるので、全体の平均コストが下がるわけです。

潤沢な資金があるという方は、一括投資に挑戦してみるのも良いかもしれません。

この場合は、タイミングによっては、収益が大きくなる可能性もありますが、その分、リスクも視野にいれなければなりません。

3.オフショア積立投資のメリットとデメリット

3-1.メリット

オフショア積立投資は運用が非課税なので、利益を生むと前述しましたが、その他もメリットは多くあります。

例えばオフショア積立投資は、商品が多数あるので、自分に合ったものを選ぶことができるという点。

特に香港等では、金融商品の競争力が強いため、優れた金融商品があるのもメリットの一つです。

そして、運用に関しては、IFAという資産運用のプロフェッショナルが一任してくれるので、投資の知識が十分になくてもすぐにはじめることができます。

こちらは「4.オフショア積立投資のはじめ方」をご参照ください。

このようなメリットがある積立投資ですが、注目すべきメリットは、「ジャパンリスク」を回避することができるということではないでしょうか。

日本で私たちが、金融機関にお金を預けても、わずかな金利しかつきません。

また、今後は物価が上がり、インフレが進み、現金の価値が目減りしてしまう恐れもあります。

このように、日本は、個人の資産運用による蓄財がとてもしにくいので、オフショア地域での積立投資を毎月コツコツと実践することが、とても効果的になります。

■参考:オフショア投資商品例

・オフショア積立投資(商品A 元本140%保証)

毎月5万を15年積み立てた場合、5万×12か月×15年=900万 900万の140%→15年後には1260万になります。

金利が低い銀行(金利:0.001%)では15年後、ほとんど増えることもなく、引き出しする際の手数料もかかるので、マイナスになるおそれもあります。

3-2.デメリット

デメリットであるリスクは主に3つあります。株価変動リスク、為替リスク、流動性リスクです。

株価が変動して、損をしてしまうのでは?という声も上がってきそうですが、ここはドルコスト平均法で回避します。

為替リスクを下げるためには、満期時に据え置き運用ができる商品を選ぶなど、工夫もできます。

流動性リスクについては、すぐに現金化できないことが懸念されますが、銀行預金ですぐに使える緊急予備資金は準備をしておきましょう。

4.オフショア積立投資のはじめ方

4-1.海外IFAを使う

IFA(Independent Financial Adviser)とは、資産運用のプロフェッショナルのことです。

中立的な立場で、顧客に対して資産運用のアドバイスを行います。