相続税は現金でなくても納付できることをご存知でしょうか?

実は相続税には、現金納付ができないときに「物」で相続税納付をする「物納」という制度があります。

では、物納はどのような「物」なら納付が可能になるのか、ご説明いたします。

物納を知ることによって、現金に余裕のない場合の相続税対策にうまく活用しましょう。

1.相続のタイムリミットは10カ月!

相続税は、「相続を知ったとき」から10カ月以内に「申告」をしなければいけません。

申告とは、法定相続人や遺言書の内容を踏まえて、「誰がいくら相続するのか」をまとめる手続きです。

この申告で分割された各相続人の遺産に対して、相続税が課税されます。

まずはこの前提となる、「法定相続人」、「遺言」について確認しましょう。

1-1.法定相続人とは

法定相続人は、財産所有者が亡くなった(被相続人)時に、法律によって定められた「財産を引き継ぐ権利を有する方」のことです。

被相続人の配偶者、お子様、兄弟姉妹などが該当します。

法定相続人それぞれの立場によって「どれくらいの割合の財産を受け取るか」は異なります。

① 相続人が「配偶者・子」→配偶者1/2、子1/2

② 相続人が「配偶者・直系尊属(両親)」→配偶者2/3、直系尊属1/3

③ 相続人が「配偶者・兄弟姉妹」→配偶者3/4、兄弟姉妹1/4

子が2人いる場合は、子1/2×2人=1人あたりの子は1/4となるなど、子や直系尊属、兄弟姉妹が複数いる時は均等に配分することになります。

1-2.遺言とは

遺言書は、「自身の死亡時に財産はこのように分割して欲しい」という死亡時の意思を示すものです。

相続時の資産配分は法律によって決められた「法定相続分」の協議によりますが、遺言が存在する場合は、その書かれている内容が優先されます。

一方で法定相続人には、本来受け取る人に一定分の相続分を保障する『遺留分』という制度もあります(兄弟姉妹に遺留分はありません)

2. 10カ月後、相続税の支払いができないときは?

遺言、法定相続分、および相続人の話し合いでそれぞれの相続分が決まると、「相続税納付書」という書類を作成します。

相続人の話し合いの際は「分割協議書」を作成する場合もあります。それぞれに相続税を払うお金がある場合、相続はここで完了です。

ただし、「定められた相続分をお金では支払うことが出来ない場合」、相続人は「延納」か「物納」を選択することができます。

一般的にはまず、延納を選択します。

2-1.延納とは

延納とは、相続税の支払い期限を猶予してもらう方法です。

通常の相続税は、申告と同じ「相続を知ったときから10カ月以内」に納税期限が定められています。

ただ、その期限までに納められない場合は、「申告期限までに手続きをする」ことによって、延納が認められます。

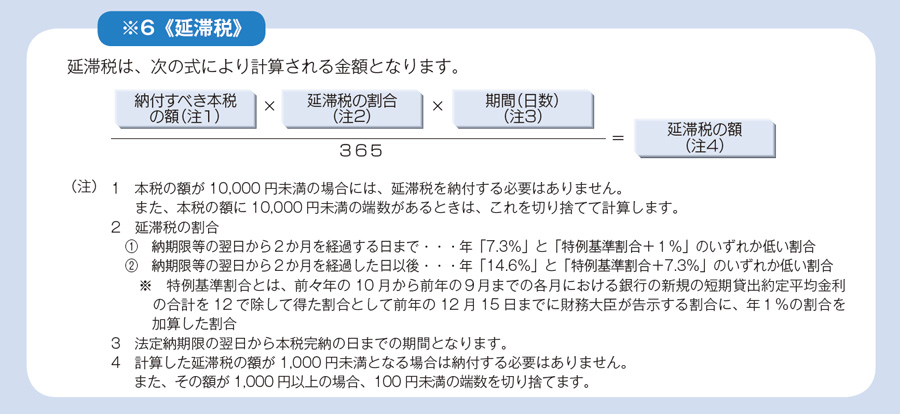

延納をする場合、一定の「延滞税」が加算されます。

加算税の税額は複雑のため詳細説明は割愛しますが、国税庁ホームページから計算式を転載します。

▼出典:国税庁ホームページ

https://www.nta.go.jp/tetsuzuki/nofu-shomei/enno-butsuno/pdf/2801tebiki02.pdf

2-2.物納とは

延納も難しい場合、最終手段として残るのが「物納」です。

物納とは、相続資産として引き継いだ「現金以外のもの」を国に納めることを指します。

代表的なものが不動産です。

国としても、決して「物納」をすすめているわけではありません。

不動産は現金に換えることに多大な時間と労力が必要となるため、国としても「できれば現金で納めてください。

難しいなら納付期限を延長してください。

それでも難しいなら」という延納>物納の順序を定めています。

物納に優先順位と「審査」があることもその理由によるものです。

2-3.物納の優先順位

物納できる資産の優先順位は以下のとおりです。

前提として、「財産が日本国内にあること」という条件がつきます。

(1)不動産・国債・地方債・船舶・特定の美術品

(2)社債・株式・証券投資信託

(3)商品などの動産

3.物納をするときに気をつけたいこと

物納をするときに気をつけたいことは、物納は「相続税評価額」で算定されるということです。

「時価」で算定されるものではありません。

このため、購入価格からだいたいの時価を想定して、「これを納めれば大丈夫だ」と考えている相続人がいますが、この考えは危険です。

例えば、不動産の場合ですと、相続税評価額は時価の約80%と考えましょう。

この関係を踏まえたうえで、物納を検討することがポイントです。