例えば父親が亡くなり、続いてすぐに母親が亡くなってしまうなど、短い期間に相次いで相続が起こった場合、相続人にとって相続税の負担が大きく増えることが考えられます。

このような場合、相続税はそのまま払わなければならないのでしょうか?

最初の相続で税金を払ったのに、次の相続でまた同じ財産に相続税を払うことに、疑問を感じる方もいらっしゃるのではないかと思います。

そこで今回は、被相続人が、過去に支払った相続税の一部を控除できる相次相続控除について、どういう要件を満たすと受けられるのか、その場合の計算方法等を、事例を交えながらご説明いたします。

税金を少しでも減らせることができるかもしれません。

この機会に、相次相続控除について理解しておきましょう。

1.相次相続とは

たとえば、父親を亡くした後、数年の内に今度は母親が亡くなるという話は珍しくありません。

このように、身近な肉親が相次いで亡くなるということで、父親の財産を相続した母親の財産を、一定期間内に相続するということを「相次相続」と言っております。

2.相次相続控除

相次相続によって相続を受ける人は、前の相続で相続税を払っても、また同じ財産に相続税がかかってくることがあります。

それによって、納税負担が非常に大きくなることが考えられます。

そこで、相続税の負担を軽くするためにできた制度が、「相次相続控除」です。

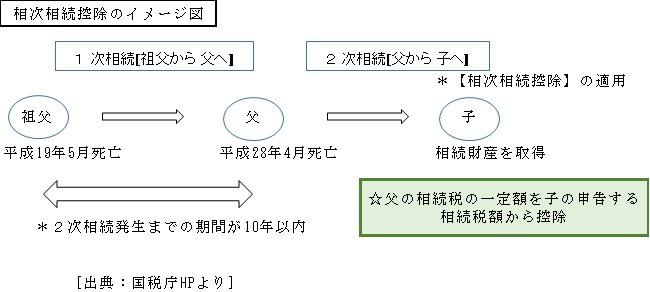

死亡した人が、死亡前10年以内に相続(第1次相続)で財産を取得して相続税を支払った場合に、次の相続(第2次相続)での相続人の相続税額から相続税の一部を控除するというものです。

上記のように、先の被相続人の祖父から父が、相続、遺贈や相続時精算課税に係る贈与によって財産を取得し、相続税が課され納付します。

その後、9年後に父が亡くなり、今度は子が財産を取得し相続税が課されます。その時、申告によって相続税額から一定の金額が控除されます。

では、控除を受けるためにはどのような要件が必要なのか、次にご説明してまいります。

相次相続控除の要件

相次相続控除が受けられるのは次の3つの要件に当てはまる人です。

(1) 被相続人の相続人であること

この制度の適用対象者は、相続人に限定されています。

相続の放棄をした人及び相続権を失った人、遺言書で財産をもらった受遺者や、相続放棄をして生命保険のみを取得した者などは含まれません。

(2) 今回の相続の開始前10年以内に発生した相続により、被相続人がその財産を取得していること

(3) 前回の相続で被相続人に相続税が課税されていること

その相続の開始前10年以内に開始した相続により取得した財産について、被相続人が相続税を支払っていることが要件となります。

例えば、配偶者の税額軽減等で前回の相続では相続税の納税が生じなかった場合は、この要件にはあてはまらず控除は受けられません。

3. 相次相続控除の計算方法

3-1. 計算式(※)

控除できる税額は以下の計算式から求めます。

[注意:C*>B-Aのとき、つまり100/100を超えた時はC*=B-Aとして計算します]

A=今回の被相続人が前回の相続で支払った相続税

B=今回の被相続人が前回の相続でもらった財産価額

C=今回の相続における財産価額の合計額

D=今回の相続で相次相続控除をうける相続人が取得した財産価額

E=前回の相続から今回の相続までの経過年数(1年未満は切り捨て)

この計算式でわかることは、仮に、今回の相続の被相続人が前回の相続で相続税を支払って、その後すぐに亡くなった場合には、経過年数による減額はないので、その相続税が、そのまま今回の相続税の計算上控除されるということになります。

つまり、相次相続控除では、前回の相続において課税された相続税額のうち、1年につき10%の割合で逓減した後の金額を今回の相続に係る相続税額から控除しようというものです。

出典:国税庁HP

https://www.nta.go.jp/taxanswer/sozoku/4168.htm

3-2. 事例その1

ひとつの例をあげて、ご説明してまいりましょう。

祖母が3年前の節分(2/3)に亡くなり、その時に800万円の相続税を支払った。[一次相続]

落ち着き始めたと思った今年5月に父がまた亡くなった。

父は母である祖母から受け継いだ財産が1億2千万円。

今回の相続財産価額の合計額が1億円。今回の相続で相次相続控除を受ける子が取得した財産価額は8,000万円。[二次相続]

この事例を上記(※)の計算式にあてはめると、

計算の結果、このケースでは399万円が相続税から控除されることになります。(※2)

経過年数は、3年3か月ですが、この場合は、1年未満を切り捨てて3年で計算します。

3-3. 事例その2

似たようなケースですが、計算上の数字(上記公式C*)が変わった場合は下記の式が成り立ちます。

祖母が3年前の節分(2/3)に亡くなり、その時に1,000万円の相続税を支払った。[一次相続]