父が亡くなり、遺産分割や相続手続きを終える前に、今度は母が亡くなってしまった・・・

祖父の相続財産だった土地の名義変更を行う前に、すぐ父が亡くなってしまった・・・

このように、親族の誰かが立て続けに亡くなってしまい、お困りになられたこと、また、周りの人にお困りになっている方はいませんでしょうか。

こういった状況を、相続の手続き上、数次相続(すうじそうぞく)といいます。

今回は、この数字相続とは具体的にどのような手続きなのか?

また、数次相続が発生した場合にはどのように手続きを進めていけばよいのか?等についてご紹介させていただきます。

親族の方が亡くなってから相続手続き等をそのままにしていて、その後に重ねて相続が起こってからどうしたらよいのかと動き出す方が意外に多くいらっしゃいます。

このような事態に備えて、また、相続手続きをできるだけ円滑に進めていくために、ご参考にしていただければと思います。

1.数次相続とは

数次相続とは、被相続人の「遺産分割協議前」に、相続人が亡くなってしまった際に、その相続権を相続人の法定相続人が引き継ぐことをいいます。

例えば、父、母、長男、次男の4人家族がいたとします。

被相続人である父の相続が発生し、父の相続財産をどう相続するのか等の遺産分割協議をしていないうちに、相続人の1人である母の相続も発生してしまった状態が、数次相続の状態です。

長男と次男は、父の相続人でありますが、母の相続人という立場にもなります。

本来であれば、父の相続における遺産分割協議は、母と長男、次男で行わなければなりません。

遺産分割協議は、父の法定相続人である長男、次男と、母の相続人でもある長男、次男が亡くなった母の立場として遺産分割協議を行うことになるのです。

つまり、このように相続が2回以上重なって起こってしまった状態を数次相続といいます。

相次相続との違い

ちなみに、数次相続(すうじそうぞく)とよく似ている相次相続(そうじそうぞく)とは、読み方が似ていますが少し意味は違います。

相次相続も、数次相続と同じように相続が立て続けに起こることをいいますが、数次相続は、未分割のままで立て続けに相続が発生した状態のことです。

また、相次相続には相次相続控除という特例も設けられています。相次いで相続が起こった場合、一次相続の際に税金を納めたのにも関わらず、二次相続でまた多大な税金を課税されたらかわいそうだ。だから、一定の期間内に続けて相続が起こった場合には、二次相続の際に、一次相続で支払った相続税の一部を差し引いてあげようという制度です。

このように、相次相続では、一次相続・二次相続で納めた相続税という文言が指す通り、遺産分割が完了していることを前提として制度が設けられています。

従って、

・相続財産が未分割のまま、二次相続が発生⇒数次相続

・相続財産の分割後に(場合によっては申告・納税済み)、二次相続が発生⇒相次相続

という違いになります。

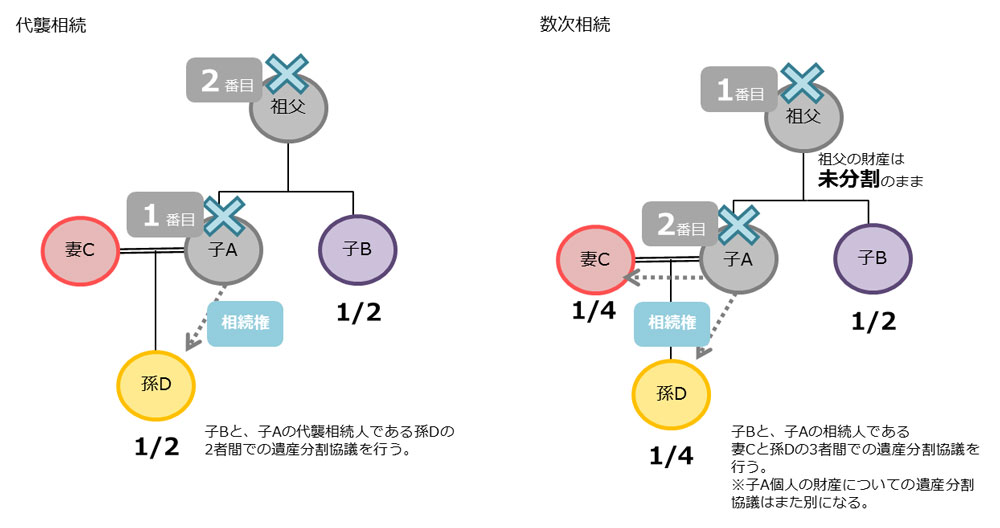

2.数次相続と代襲相続のちがい

代襲相続とは、相続が発生する前に、本来の相続人がすでに亡くなっている為、その子(直系卑属)が相続の権利を受け継ぐことをいいます。

一方、数次相続とは、相続が発生した後に、遺産分割を決める前に相続人が亡くなった際に、相続人の法定相続人が権利を受け継ぐことをいいます。

例えば、祖父には子A、Bがいました。子Aには、妻Cと孫Dがいました。

祖父の相続が発生する前に、既に子Aが亡くなっていた場合には、祖父の相続時に孫Dが代襲相続人となり、これを代襲相続といいます。

この場合、子Bと孫Dの2名が、相続人ということになります。

逆に、祖父の相続が発生した後に、遺産分割が完了していないまま子Aも立て続けに亡くなってしまった場合には、祖父の相続財産を子Bと、子Aの相続人である妻Cと孫Dの3名が相続人となり遺産分割協議をすることになります。

これを数次相続といいます。

ポイントとなるのは、亡くなっている順番です。

そして前者と後者の違いは、配偶者も相続人となるのかという点です。

3.数次相続の際の相続手続き

3-1.相続人の確定

遺産分割は、相続人全員で行うことが必須です。

そのため、相続人の誰か1人でも欠けていた場合には、その遺産分割協議は無効になってしまいます。

有効な遺産分割協議を行う為にも、亡くなった方の戸籍謄本を取得し、誰が数次相続の際に法定相続人になるのかを、まずは確定させましょう。

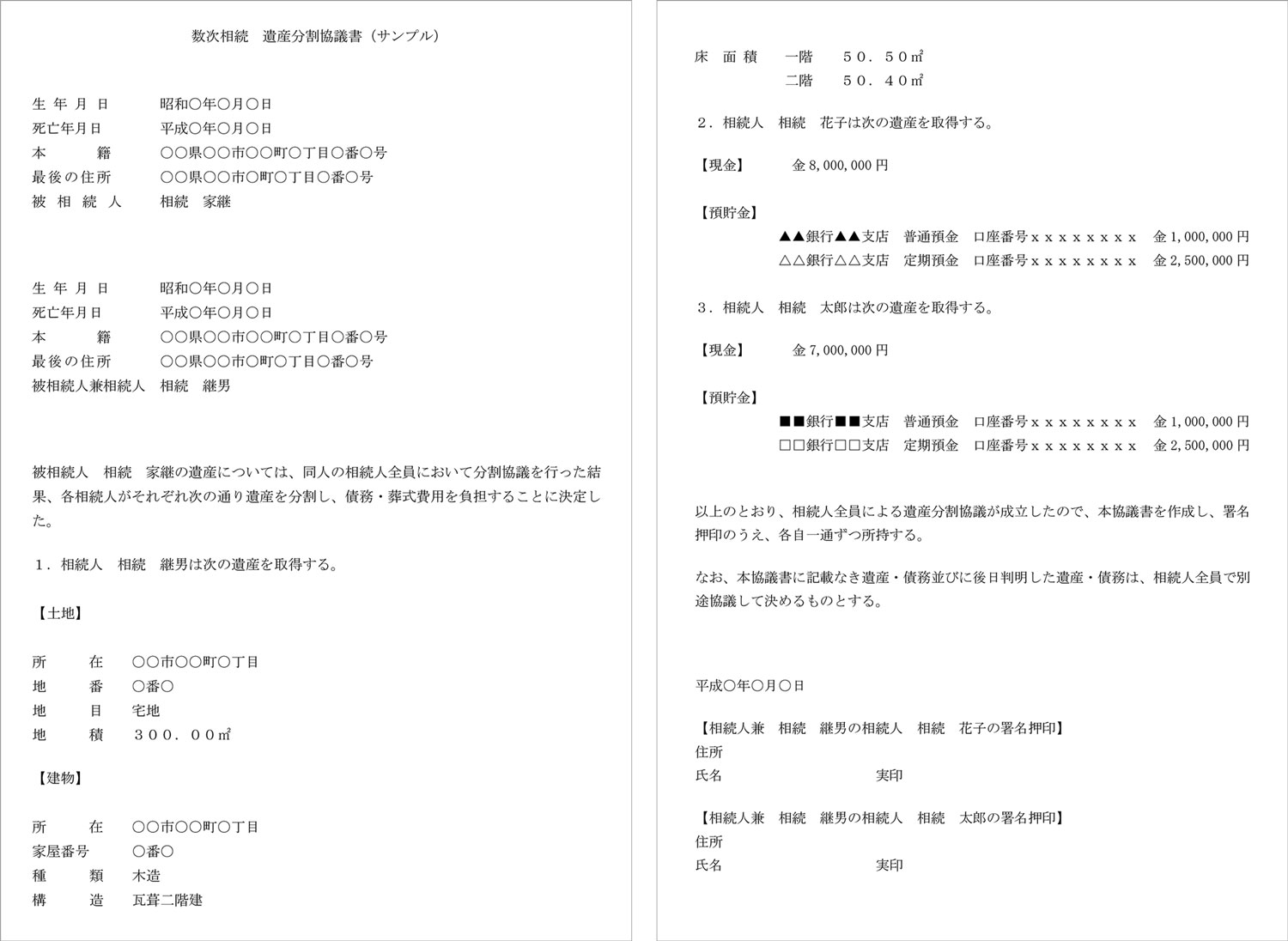

3-2.遺産分割協議書

相続人が確定し、財産をどのように分けるか等の話し合いや、相続手続きを進めていきます。

ただし、相続人が亡くなっている場合、どのようにして遺産分割協議書を作成すれば良いの?と混乱してしまうかもしれません。

複数に渡って発生した相続をまとめて1枚の遺産分割協議書に落とし込む方法もありますが、混乱を防ぐ為にも1回ずつの相続で分けて考えていった方が、間違いが少ないかもしれません。

1つ目の相続の遺産分割協議書を作成する場合、すでに亡くなっている相続人の欄には「相続人兼被相続人 ○○○○」といった形で記載します。

これにより、数次相続が発生していることが分かります。

実際には、亡くなっている為、遺産分割協議書に署名・捺印をすることはできません。その為、配偶者や子等の相続人がその代りに署名・捺印をすることになります。

そして、協議書にも「相続人兼被相続人 ○○○○の相続人 △△△△」といった様に記載します。

2つ目の相続の遺産分割協議書は、亡くなってしまった相続人固有の財産があった場合に、再度協議書を作成します。

※クリックすると拡大表示されます。

3-3.相続登記

被相続人の相続が発生して遺産分割や相続登記を行わないまま、相続人の相続が発生してしまった場合、残された相続人が相続登記を行わなければなりません。

原則としては、1つ目の相続登記⇒2つ目の相続登記という様に、3-2で述べた遺産分割協議書と同じく順を追って登記手続きを行います。

ですが、例外で順を追わずに登記を省略して1回で登記上の所有者から所有権移転を行うことができる場合もあります。

単純に、1つ目の相続登記⇒2つ目の相続登記と登記申請を行った場合には、登記する際に必要になる登録免許税も2回分支払うことになりますし、手間も費用も2倍かかることになります。

その為、数次相続が発生した場合には、一定の条件のもとで1回の申請でまとめて登記を行うことが認められています。

3-3-1.中間省略登記できる場合

中間省略登記ができる場合の一定の条件とは、中間の相続人が単独相続人であるということです。