相続時精算課税制度とは、生前に贈与を行う時には2,500万円までが特別控除となるが、その代わり、相続時に「贈与された財産」と「相続した財産」の合計額に対して相続税がかかる、いわば相続財産の前渡しができる制度です。

相続時精算課税制度を利用して生前贈与を行いたいが、そのために何が必要なのかわからない、という方もいらっしゃることでしょう。

では、相続時精算課税の特例を受けるには、どのような書類が必要になってくるか、ケースごとに確認していきましょう。

1.相続時精算課税制度の概要

相続時精算課税制度を受けるには、贈与を受けた年の翌年2月1日から3月15日までの間に、相続時精算課税制度の適用を受ける旨を記載した贈与税の申告書に必要書類を添付して納税地の所轄税務署に提出する必要があります。

また、相続時精算課税制度は住宅取得等資金の非課税との併用も可能ですので、併用する場合の必要書類についても説明していきます。

2.相続時精算課税制度使用時の必要書類

相続時精算課税税度を受けるには、下記の書類を提出します。

いずれも、贈与を受けた日以降に作成されたものが必要です。

(1)贈与税の申告書用紙

通常は第一表と第二表の2つを使用し、住宅取得等資金の非課税と併用する場合は、第一表の二も加えて提出します。

第二表は、相続時精算課税制度の贈与者ごとに作成します。

第一表の二は、1枚に記載できる贈与者は2人ですので、贈与者が3人以上の場合は複数枚を使用することになります。

贈与税の申告書用紙は、国税庁HPまたは税務署で取得できます。

(2)相続時精算課税選択届出書

相続時精算課税を選択した旨と、贈与者・受贈者を記入する用紙です。

相続時精算課税選択届出書は、国税庁HPまたは税務署で取得できます。

(3)受贈者の戸籍謄本(抄本)

受贈者の氏名・生年月日と、受贈者が贈与者の推定相続人であることを証明するために添付します。戸籍抄本でもかまいません。

戸籍謄本(抄本)は、受贈者の本籍地の市区町村役場で取得できます。

(4)受贈者の戸籍の附票の写し

受贈者が20歳に達した時以降、または受贈者の平成15年1月1日以後以降の住所を証明するために添付します。

戸籍の附票は、受贈者の本籍地の市区町村役場で取得できます。

(5)贈与者の住民票の写し

贈与者の氏名・生年月日を証明するために添付します。

住民票は、贈与者の住民登録地の市区町村役場で取得できます。

(6)贈与者の戸籍の附票の写し

贈与者が60歳に達した時以降の住所を証明するために添付します。

贈与者が60歳に達した時以降、または平成15年1月1日以降、贈与者が住所を変更していない場合は不要です。

戸籍の附票は、受贈者の本籍地の市区町村役場で取得できます。

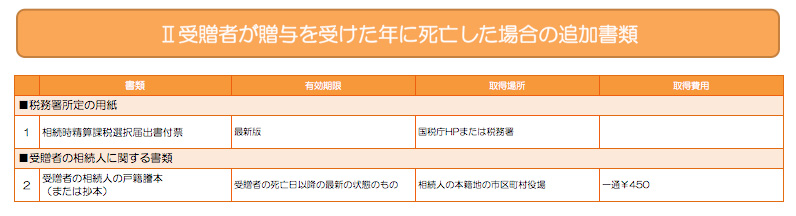

3.受贈者が贈与を受けた年に死亡した場合の添付書類

相続時精算課税を使う予定で行った生前贈与の受贈者が申告前に亡くなってしまった場合でも、受贈者の相続人が手続きを行うことで、相続時精算課税の適用を受けることが可能です。

その場合、受贈者の相続人は、受贈者が死亡したことを知った日の翌日から10か月以内に「相続時精算課税選択届出書」とその他の書類を贈与税の申告書に添付して、死亡した受贈者の納税地の所轄税務署に提出することで、受贈者の財産について相続時精算課税の適用を受けることができます。

その場合は、図Ⅰの書類に下記の書類を加えて提出します。

図Ⅰの書類も図Ⅱの書類も、受贈者の死亡日以降で、最新の状態のものを使用します。

(1)相続時精算課税選択届出書付表

受贈者の相続人に関する事項を記入する用紙です。

受贈者の相続人が複数いる場合は、相続人全員の連書が必要となります。

相続時精算課税選択届出書付表は、国税庁HPまたは税務署で取得できます。

(2)受贈者の相続人の戸籍謄本

受贈者の全ての相続人を明らかにするために添付します。

戸籍謄本は、受贈者の相続人の本籍地の市区町村役場で取得できます。

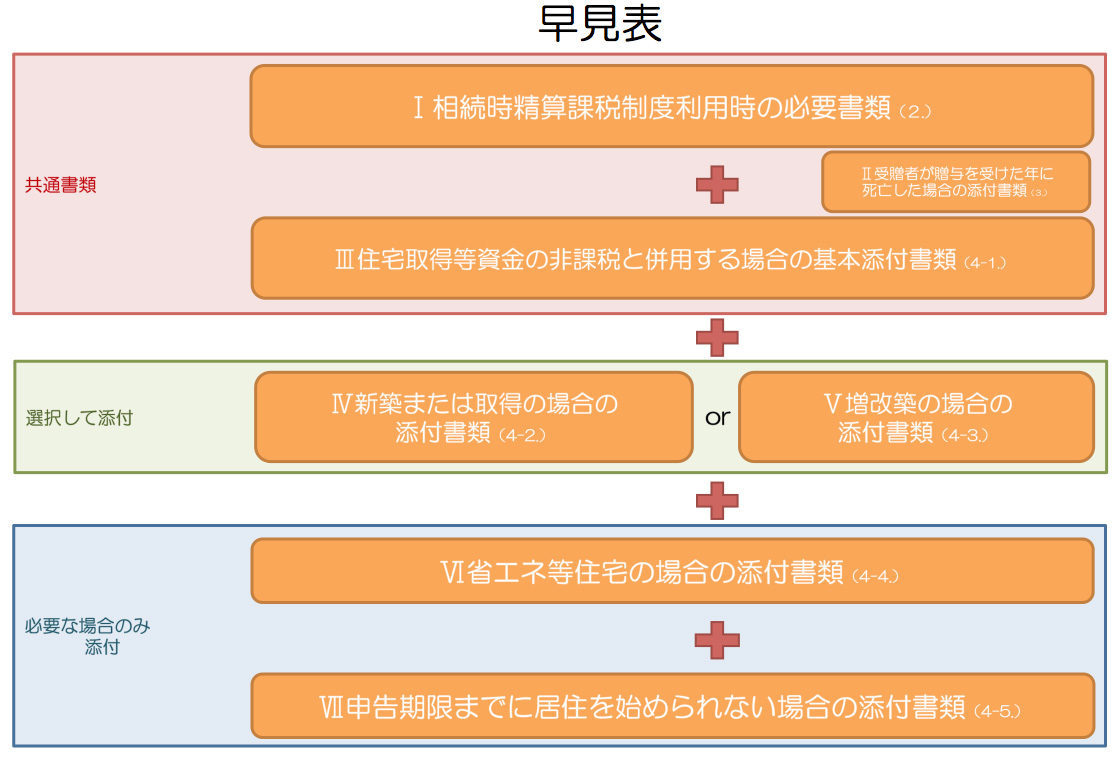

4.住宅取得等資金の非課税と併用する場合の添付書類

住宅取得等資金の非課税と相続時精算課税制度を併用する場合は、取得する住宅のタイプ、取得方法、居住の開始時期等により用意する書類の種類や数が異なり、かなり複雑になってきます。

まずは、以下の図から、大まかにご自身にどの書類が必要になるかを把握しましょう。

さらに、上の図で大まかに必要な書類を把握した後は、各項にてさらに細かく分類されていますので、分類表を確認し、ご自身が取得すべき書類を用意しましょう。

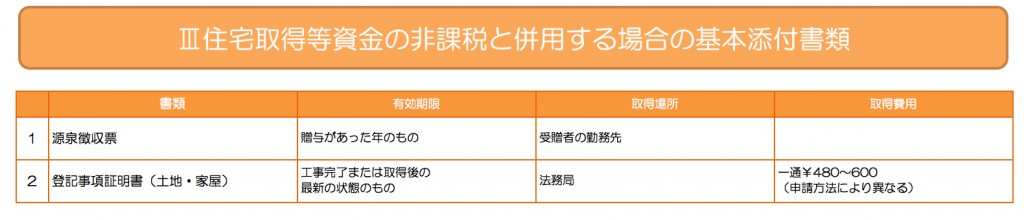

4-1.住宅取得等資金の非課税と併用する場合の基本添付書類

(1)源泉徴収票

受贈者のその年の所得税に係る合計所得金額を明らかにするために添付します。

贈与を受けた年の所得税・復興特別所得税の確定申告書を提出した人は、提出した年月日及び税務署名を「申告書第一表の二」に記入すれば、こちらに添付しなくても構いません。