相続において、相続の不公平を解消するために「特別受益者」という考え方があります。

特別受益者とは、どのような人を指すのでしょうか?そもそも、特別受益とはなんでしょうか?生前贈与加算とどう違うのでしょうか?

相続のケースにおいて、特別受益者が存在するとどのような影響があるのかについて詳しく解説します。

1.相続時の特別受益者とは

特別受益者の前に、まずは相続の全体像をおさえます。

1-1.相続税の制度について

相続税とは、現在資産を所有する人が亡くなったときに、資産を引き継ぐ権利のある「相続人」が資産から差し引いて払わなければいけない税金です。

資産を受け取る人は、基本的には法律によって決められています(それを法定相続人といいます)。

しかし、「誰に相続したいか」について、亡くなる前に事前に書いた「遺言」によって決めることもできます。

ここでは基本的な法定相続人の受け取る金額について説明します。

「相続する金額」は、亡くなった方との「関係」によって決まります。

法定相続人が「配偶者」「子」の組み合わせの場合はそれぞれ均等に半分。

「配偶者」「直系尊属(両親)」の組み合わせの場合は配偶者が2/3を、直系尊属が1/3となります。

また、「配偶者」「兄弟姉妹」の組み合わせの場合は、配偶者が3/4、兄弟姉妹が1/4の配分となります。

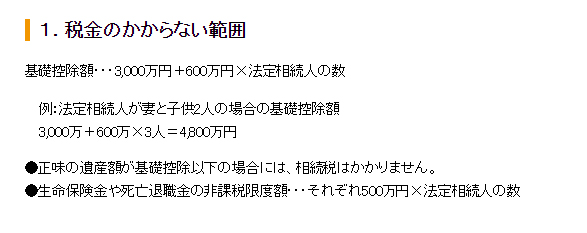

相続税を計算するためにはまず、相続するすべての「資産金額」がいくらなのか、を算出することが必要です。

この資産金額から、すべての場合で適用できる「基礎控除」を引き、上記のように法定相続人に配分します。

出典:東京税理士会 http://www.tokyozeirishikai.or.jp/general/zei/souzoku/

1-2.特別受益者の要件

相続時の課税をおさえるために、被相続人が生前のうちに資産を移すこと(生前贈与)があります。

この生前贈与や、特定の財産譲渡(遺贈)が行われた場合、その贈与分を相続時に法定相続人に配分される財産から引く、という決まりがあります。

これを特別受益といい、この受益を受けるものを「特別受益者」といいます。

特別受益者は生前贈与や遺贈の場合のみならず、婚姻や養子縁組のための受益分も対象になります。

また特別受益には、「相続開始時の価額を用いる」という決まりがあります。

特別受益者と似た制度で、受けた生前贈与分を加算する「生前贈与加算」と比較してみましょう。

| 項目 | 贈与期限 | 計算上用いる価額 |

|---|---|---|

| 特別受益 | 期限はない | 相続開始時の価額 |

| 生前贈与加算 | 相続開始前3年以内 | 贈与時の価額 |

2.特別受益は相続の際、どのような影響があるか

特別受益は、「相続を公平にするため」設けられています。

生前贈与で資産の譲渡を受け、さらに相続時に法定相続分のままに資産を譲渡していれば、相続人のあいだで不公平な資産配分となります。

特別受益は、その不公平感を避ける効果があります。

3.特別受益者は相続対策にならない

生前贈与や遺贈のように、特別受益の制度も相続対策に活用することができるのでしょうか。

結論としては、生前贈与等による不公平感を矯正するものが特別受益であり、相続対策として活用することは難しいでしょう。

4.生前贈与の代表格、相続税精算課税制度について

生前贈与のなかで、特別受益の対象となることが多いものが、「相続税精算課税制度」です。

この制度は、贈与の対象が法定相続人の場合(推定相続人)に活用できる制度です。

現在財産を所有している人をAさん、法定相続人で財産を受け取る予定の子どもをBさんとします。

まず、贈与時にAさんは2,500万円を超える部分の贈与税(20%)のみを支払います。

その後、Aさんが死亡し相続をする際に、Bさんは「贈与財産」と「相続時の財産」の2つを合算して相続税を算出し、その相続税から、すでに支払った贈与税を控除します。

また、適用対象には年齢条件があり、「贈与者については60歳以上、受贈者については20歳以上の子や孫を対象とする」という決まりがあります。

この年齢条件は「贈与時」ではなく、「贈与した年の1月1日」に適用されます。

この制度が始まった当初、「贈与者は65歳以上、受贈者は子のみ」という条件だったのですが、平成27年以降から適用条件が変わりました。

また、「贈与税が課されない場合」で申告書の提出が必要になります。

贈与を受けた翌年の2月1日から3月15日までに必ず提出してください。

実はこの制度、実際には、住宅購入をする際の「頭金」として、親から子へ贈与するために使われています。

この場合、「住宅資金等贈与の非課税措置」と併用して使うことができます。

しかし、こちらは「贈与を受けた翌年3月15日まで物件引渡しを受け、すみやかに入居しなければいけないこと」、「住居が適切な大きさであること」という条件があるため、銀行や専門家に確認するようにしましょう。

なお、贈与税が2,500万円まで非課税、超過分に対しても既に支払った贈与税を控除できるメリットがあります。

ただ、相続税精算課税制度をいったん利用すると、通常の110万円の課税(暦年課税)には変更ができないことに注意をする必要があります。

5.まとめ

特別受益は、生前の被相続人の特定の相続人が、個別で生前贈与を進めることにより、相続人間に発生する「不公平感の是正」という意味があります。

相続の分割協議では、特別受益を意識した話し合いが必要です。