財産の贈与を受けて贈与税が発生した場合、申告をするにはどのような書類を用意しなければならないのか、詳しく知りたい方も多いのではないでしょうか?

この贈与税はすべての贈与に対して発生するものではなく、一定の控除金額を超えた場合にのみ、贈与税を納付する必要があります。

贈与税の申告をすることになった際には、贈与税の申告書を必要書類と一緒に提出することになります。

その場合、贈与税の申告書はどのように作成したらいいのでしょうか?また申告の際にはどんな添付書類が必要となるのでしょうか?

今回は贈与税の申告について、申告書の書き方や必要となる書類など詳しくお伝えします。

1. 贈与税の申告が必要な人

1-1. 申告が必要な人

贈与税は、財産の贈与を受けたときに課せられる国税です。

1月1日から12月31日までの1年間に受けた金額が、基礎控除額である110万円を超えた場合に、申告が必要となります。

1-2. 贈与税の2つの申告方法

贈与税の申告方法には、暦年課税と相続時精算課税の2種類があります。

1-2-1. 暦年課税

一般的な贈与税の申告方法です。

相続税から逃れる目的で、多額の贈与をする行為を抑制するために設けられました。

このような役割もあることから、暦年課税は相続税の補完税ともいわれています。

▼暦年課税について詳しく知りたい方はこちら

【贈与前に押さえておきたい暦年課税制度のメリットとデメリット】

1-2-2. 相続時精算課税

60歳以上の親から20歳以上の子や孫へ贈与した場合に選択できる申告方法で、相続時精算課税を選択した人は2,500万円の特別控除を受けることができます。

つまり1年間で110万円以上の贈与を受けた場合でも、相続時精算課税の条件を満たしていれば、申請することで贈与税をゼロにすることができるのです。

▼相続時精算課税制度について詳しく知りたい方はこちら

【住宅購入に使える!相続時精算課税制度のメリットとは?】

2.申告書の書き方

贈与税の申告書の様式を、書き方と共にご紹介します。

▼申告書等の様式の一覧は国税庁WEBサイトよりダウンロードいただけます。

https://www.nta.go.jp/tetsuzuki/shinkoku/zoyo/yoshiki2015/01.htm

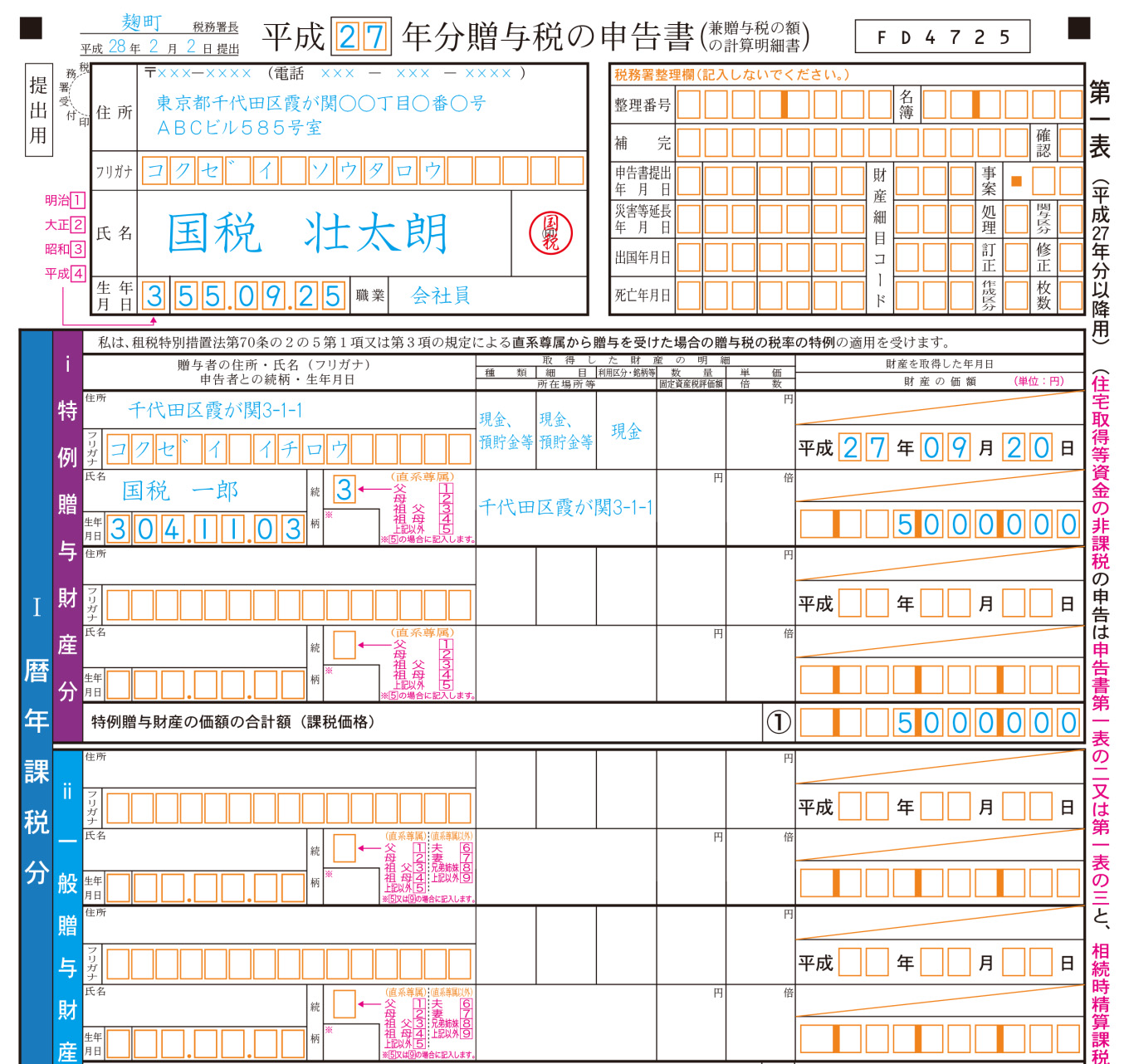

2-1. 第一表

出典:国税庁WEBサイト

https://www.nta.go.jp/tetsuzuki/shinkoku/zoyo/yoshiki2015/01.htm

贈与税の申告をする、すべての人が使用する申告書です。

●税務署長

申告者(受贈者)の住所を所轄する税務署名を記入します。

●続柄

受贈者からみた贈与者の続柄を記入します。

●取得した財産の明細

贈与を受けた各財産の種類と細目を記入し、それに応じた利用区分や銘柄などを記入します。

●所在場所

各財産の所在場所等を記入します。

●数量

面積や株数を記入します。

●単価

1平方メートル当たり、1株当たりなど、その財産の1単位当たりの価額を記入します。

●倍数

固定資産税評価額を基として評価する土地や家屋について、固定資産税評価額に掛ける一定の倍率を記入します。

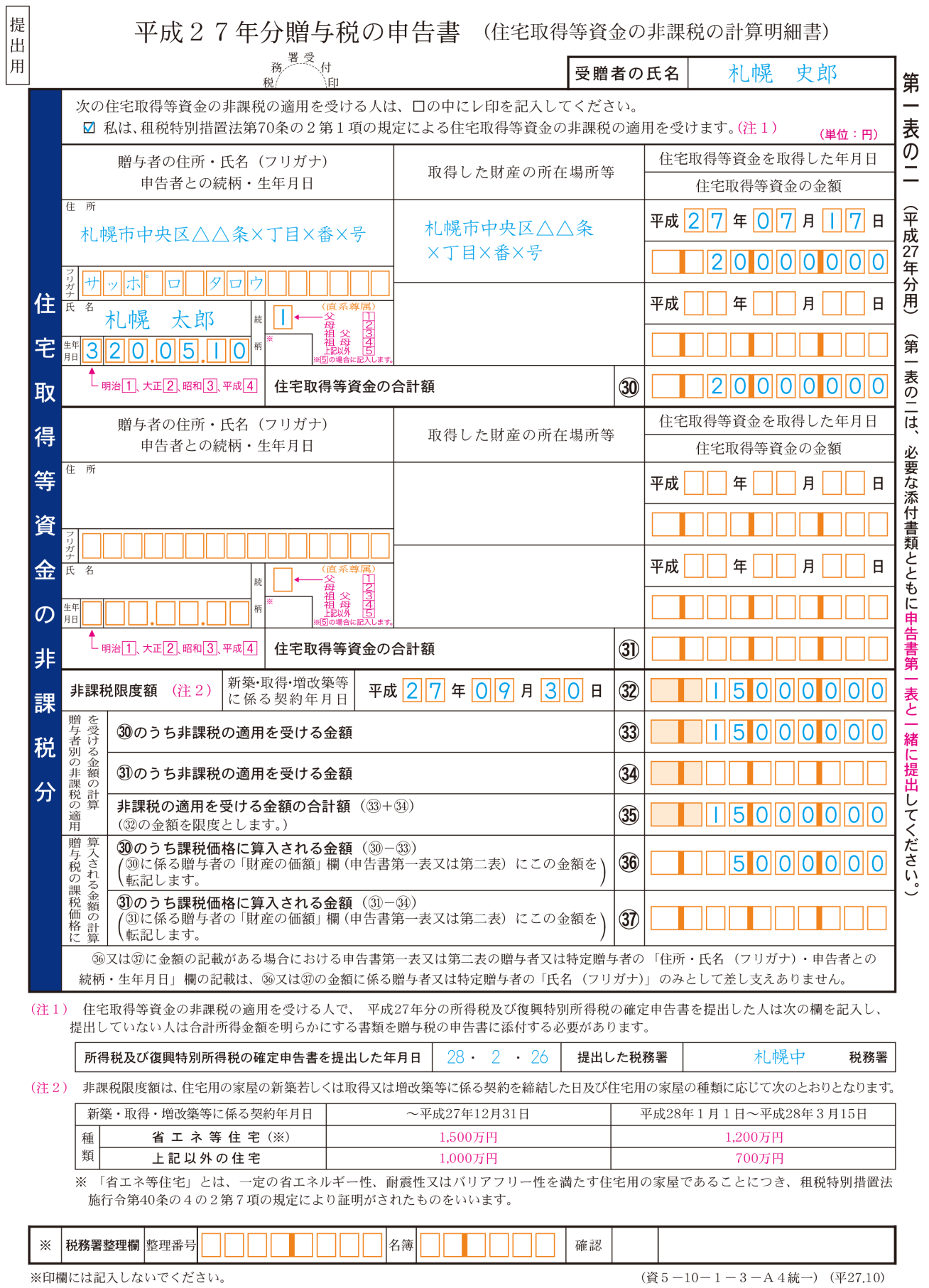

2-2. 第一表の二

出典:国税庁WEBサイト

https://www.nta.go.jp/tetsuzuki/shinkoku/zoyo/yoshiki2015/01.htm

もし住宅を購入するために贈与を受けた人が、各種要件を満たしていた場合には、この用紙を一緒に提出することで「住宅取得等資金贈与の特例」を受けることができます。

●非課税限度額(㉜の金額)

住宅用の家屋の新築もしくは取得、また又は増改築などに係る契約を締結した年月日、及び住宅用の家屋の種類に応じた限度額を記入します。

・㉚のうち非課税の適用を受ける金額

・㉛のうち非課税の適用を受ける金額

・非課税の適用を受ける金額の合計額

いずれも㉜の非課税限度額を超えないように金額を記入します。