相続財産の中に、みなし相続財産という財産があります。

相続財産は被相続人(亡くなった方)の相続発生(亡くなった日)時点で所有していた財産のことを指します。

しかし、相続時には、被相続人自身の財産として所有していたものではないけれど、①遺産分割の際に分割協議をすべき財産に含める財産(民法上のみなし相続財産)や②税金を計算する際に課税対象に含める財産(税法上のみなし相続財産)として加算されるものがあります。

今回はこのみなし相続財産について、これから詳しくご紹介していきたいと思います。

1.みなし相続財産とは

相続財産とは、亡くなった方が亡くなった時点で所有していた権利義務のことを指します。遺産とよばれることもあります。

みなし相続財産とは、一般的に大きくわけて民法上で使われる場合と税法上で使われる場合の2種類があります。

民法上のみなし相続財産と税法上のみなし相続財産は定義から異なるので、これから簡単に説明して行きたいと思います。

2.民法上のみなし相続財産

2-1.民法上のみなし相続財産

代表的な例を挙げますと特別受益や寄与分を計算する時に使われます。

生前に、亡くなった方からある一定の財産をもらった人は、法定相続分で分けると不公平が生じる場合があります。

この不公平を調整する為の制度が特別受益や寄与分です。

もらった分を考慮して相続分を計算します。

2-2.特別受益とは

共同相続人の中に、亡くなった方から遺贈又は生前に婚姻・養子縁組・生計の資本として贈与を受けた人がいる場合、この特別受益者の相続分は、相続開始時の相続財産に遺贈又は贈与された金額を相続財産とみなして計算します。

このみなし相続財産から遺贈又は贈与の価額を控除した金額が、特別受益者の相続分となります。

▼詳しくはこちらをご覧ください。

【特別受益があると相続分が変わる/計算方法と事例】

2-3.寄与分

亡くなった方の財産の維持又は増加について特別の寄与をした法定相続人がいる場合、法定相続人の話し合いによって決めた寄与分を加算した金額が寄与者の相続分となる制度です。

具体的な計算方法としては、亡くなった方の財産から寄与分の価格を引いた金額をみなし相続財産とし、みなし相続財産を相続分に寄与分を加えた金額が相続分となります。

▼詳しくはこちらをご覧ください。

【寄与分があると相続分が変わる/計算方法と事例】

3.税法上のみなし相続財産

3-1.税法上のみなし相続財産

税法上のみなし相続財産は、相続財産として相続税課税対象財産となります。

これらのみなし相続財産は、民法上は相続財産となりません。

受取人固有の財産として、遺産分割協議の対象とならないのです。

しかし、税法上では相続財産として扱われるので注意が必要です。

3-2.どんなものがみなし相続財産になるの?

税法上のみなし相続財産の代表的な例としては、死亡保険金や退職金等があげられます。

これらは相続発生時には亡くなった方が所有していた財産ではないですが、相続を原因として結果的に相続人が承継することになる相続財産です。

その為、税法上では相続財産として扱われます。

3-3.非課税枠

相続人が受け取った場合には一定の金額(「500万円×法定相続人の数」)までは非課税となります。

例えば、相続人が2名の場合、受け取った金額が1,000万円を超えなければ相続税は課税されません。

もし、1,000万円を超える金額を受け取った場合は、相続税の計算では超えた部分については課税対象となります。

なお、法定相続人の中に相続放棄をした方がいる場合であっても、非課税限度額(「500万円×法定相続人」)の法定相続人のうちの1人としてカウントされます。

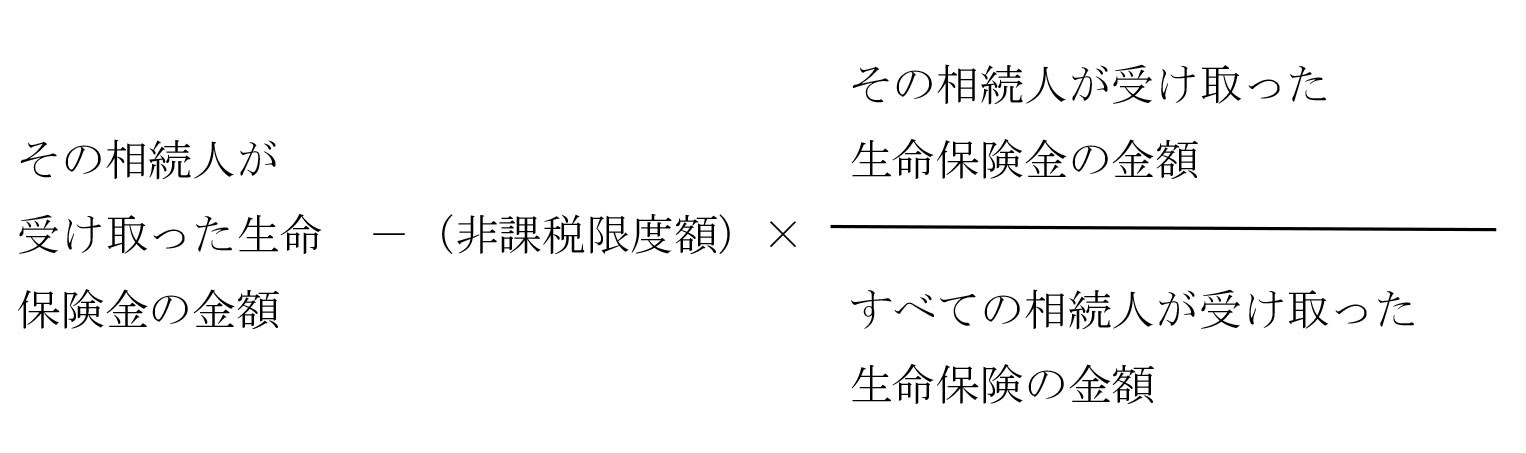

3-4.非課税枠を超えた場合の計算方法

これから、死亡保険金の金額が非課税額を超えてしまい、相続税が課税される場合の計算方法をご紹介します。

相続人1人に対して課税される金額は、次の式によって算出します。

※国税庁HP参照

https://www.nta.go.jp/taxanswer/sozoku/4114.htm

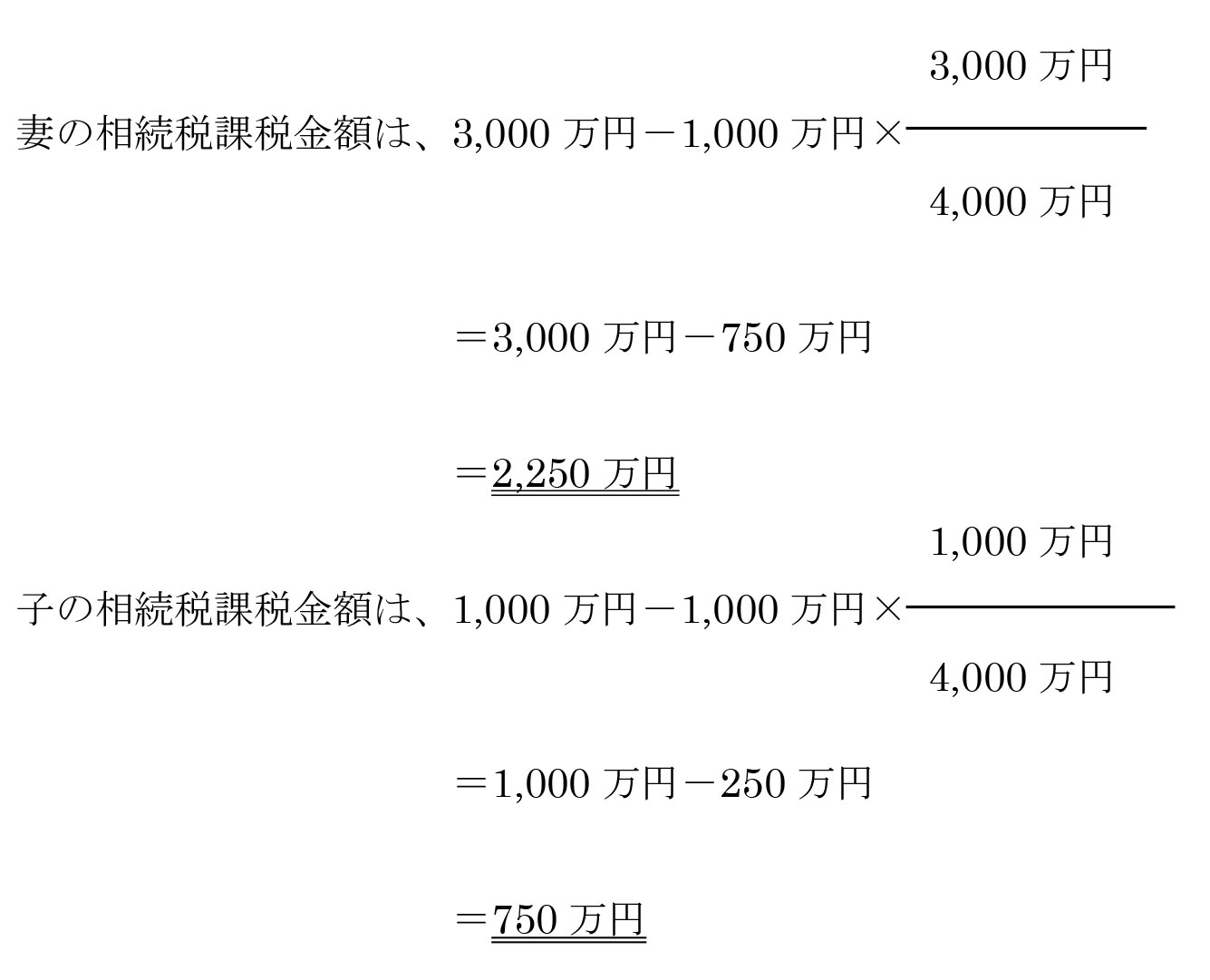

具体的に下記の例を使って、妻と子の相続税に課税される金額がいくらになるのかを計算してみたいと思います。

【事例】

・被保険者及び保険料負担者:父

・死亡保険金:4,000万円

・受取人:妻(3,000万円)、子(1,000万円)

・法定相続人:2名(母と子)

・非課税限度額:1,000万円(「500万円×法定相続人の数」)

上記の計算より、父の生命保険金に対して妻2,250万円、子750万円が相続税課税金額として相続税を算出する際に加算されます。

4.注意点

4-1.相続人以外の方がみなし相続財産を受け取る場合

4-1-1.非課税枠の適用がない

相続人ではない方がみなし相続財産を受け取る場合、非課税枠の適用はありません。

つまり、受け取った金額すべてに対して税金が発生します。